Osäkerheten har sällan varit större på finansmarknaden. Välskötta bolag har harmats ned nästan lika hårt som bolagen i pandemins epicentrum.

Paniken har lämnat oss utan reling att hålla i, men snart bör björnmarknaden gå in i en mer nyanserad fas där börsen starkaste bolag inte faller lika mycket.

Att kunna plocka upp fina bolag 30-40 procent billigare än för bara en månad sedan är en våt dröm för fyndköpare som fortfarande har några pengar kvar, men frågan är vad som verkligen är billigt när världen ställts på ända?

Eftersom börsfallet varit blixtsnabbt har kurserna backat snabbare än analytikerna hunnit justera sina vinstprognoser, vilket innebär att aktier nu ser billigare ut än tidigare. Det ”gamla” prognoserna är det förstås få som tror, och tyvärr stämmer de nog inte alls längre.

Den som ska estimera företagens vinster år 2020 har allt mindre att gå på. Hela länder stängs ned, och effekterna av det är förstås omöjliga att uppskatta för respektive börsbolag.

Vilka vinster, om ens några, som bolagen kommer att genererar under krisåret 2020 det står i stjärnorna, men kanske går det att få en fingervisning av historien om vad som är en rimlig vinstnivå när vi för eller senare får en återgång till det mer normala.

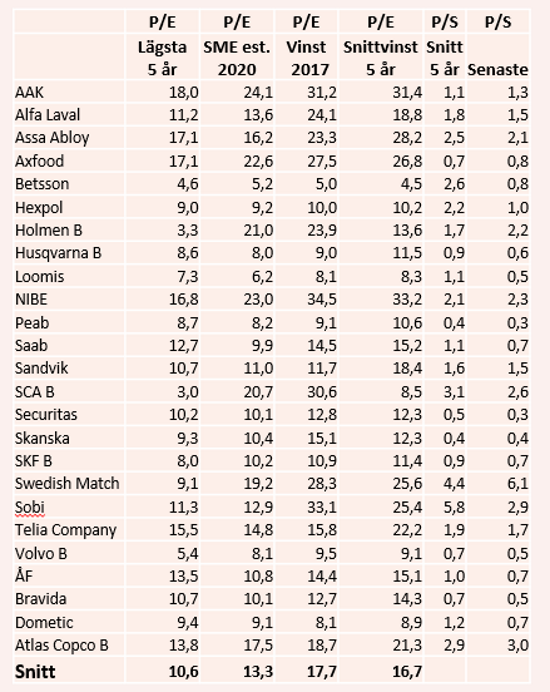

Lek med tanken att bolagens vinster om ett par månader normaliseras men då har fallit till 2017-års nivåer. Jag har gjort ett närmast slumpmässigt urval av storbolag för vilket scenariot skulle innebära ett vinsttapp på 24 procent mot estimaten för 2020.

Källa: Börsdata

Ta ett fint tillväxtbolag som Nibe, på torsdagens kursnivå men på 2017 års vinst handlas aktien fortfarande till p/e 34. Som lägst senaste fem åren har Nibes värderingen varit p/e 17, och på det osannolika vinstestimatet för 2020 handlas aktien fortfarande till ganska höga p/e 23.

Nibe är förstås ett större och bättre bolag idag jämfört med 2017, men vinster eroderar snabbt när världen står stilla, och resonemanget ger en liten tankeställare om hur hur lättföränderliga vinstbaserade värderingsmultiplar ändå kan vara.

I det urval av 25 storbolag som jag gjort fanns vinstprognoser från SME Direkt, de har varit lönsamma de senaste fem åren, och bedriver inte finansiell verksamheter eller är investmentbolag.

I snitt handlas de till p/e 18 på 2017 års vinster, men till p/e 13 på SME Direkts estimat för 2020.

Det historiska vinsterna är något konkret att hålla i när kursfallens proportioner är svår att ta in och vi dessutom kommer från ett lite väl haussat utgångsläge.

Blir krisen djupare så riskerar flera svenska storbolag att råka illa ut, men om det utvärderas på gamla (sämre) meriter sker det i alla fall inte på möjliga toppvinster.

Riskpremien på aktiemarknaden måste nu anses vara betydligt högre än tidigare. Detta bör i sin tur innebär att de historiskt höga värderingsmultiplar som accepterats tidigare (med motiveringen att räntan väntas vara rekordlåg lång tid) kanske inte längre är någon bra måttstock.

Det motiverar ytterligare ett test av dina framtida fyndinvesteringar, vad skulle ett något lägre p/e-tal än vi vant oss vid, baserat på 2017 års vinst, ge för riktkurs?

Nibe får återigen agera exempel. Skulle det gå att köpa aktien till tjugo gånger år 2017 års vinst (p/e 20) skulle jag göra det. Innan det blir verklighet måste priset dock falla ytterligare cirka 24 procent, till 78 kronor, och vinsttappet i år skulle stanna på 22 procent mot SME-estimaten för 2020. Antagligen är det för mycket att drömma om.

I tabellen hittar ni urvalet av aktier som jag tittat på. Testa själv hur dina favoritbolag står sig emot historiska vinster. Tabellen inkluderar också två historiska P/S-multiplar .