Blackline erbjuder lösningar som riktar sig till kundernas ekonomi- och finansavdelningar. Produkten möjliggör för kunderna att få bättre kontroll, automatisera och effektivisera interna processer. Cirka 70 procent av bolagets intäkter genereras från USA och resterande intäkter från övriga delar av världen. Exempel på kunder är Ebay, Salesforce, Thermofisher och Mastercard.

Bolaget har direktförsäljning men kan även integreras med de flesta plattformar inom området. Exempel på plattformar är Microsoft Dynamics, Oracle och SAP.

2018 slöt Blackline ett avtal med det tyska mjukvarubolaget SAP som innebär att SAP erbjuder Blackline-produkter till sina kunder. I andra kvartalet stod samarbetet med SAP för 24 procent av bolagets intäkter.

Marc Huffman som idag är bolagets VD har en framgångsrik historik av att driva SaaS-bolag. Hoffman var tidigare VD på NetSuite som under hans fjorton år som VD växte från tre miljoner dollar till en miljard dollar i årliga återkommande intäkter.

Blackline hade vid utgången av andra kvartalet 4000 kunder. Av dessa kunder finns i dagsläget 43 kunder som genererar mer än 1 miljon dollar i årlig repetitiv intäkt, vilket är nästan 50 procent fler än andra kvartalet 21.

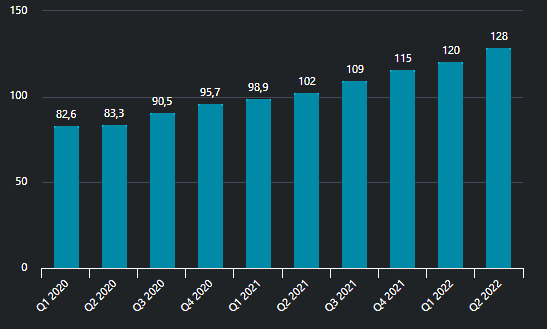

Under andra kvartalet rapporterade bolaget intäkter om knappt 130 miljoner dollar, vilket innebar en intäktstillväxt 26 procent jämfört med andra kvartalet förra året. Tillväxten är inte sensationell, men det bör understrykas att 94 procent av bolagets intäkter är repetitiva och att bolagets bruttomarginal är cirka 80 procent. Bolaget växte den genomsnittliga storleken per affär från 112 000 dollar till 125 000 dollar.

Blackline hade per utgången av andra kvartalet en Net Revenue Retention Rate om 110 procent vilket tydliggör att bolaget ökar sina intäkter på den befintliga kundbasen.

Under senaste konferenssamtalet i samband med rapporten förklarade bolagets VD att man har sett signaler om att kunderna blivit mer avvaktande i takt med att makrobilden blivit mer svårmanövrerad. Bolaget hade förhoppningen om att stänga ett antal större kontrakt innan andra kvartalets slut, men tror sig kunna stänga dessa inom närtid.

Bolaget värderas idag till EV/Sales 9 på innevarande år, vilket kan jämföras mot femårssnittet på 12. Precis som många andra värderas dock Blackline upp kraftigt under slutet av 2020 och början av 2021, något som kan vara bra att ha med sig när man tittar på den genomsnittliga historiska värderingen. Idag bevakar tretton analytiker bolaget där nästan hälften har Buy eller Outperform.

I ett kortare perspektiv finns det risk för att nyförsäljningen och intäktstillväxten mattas av. Blackline har dock en solid affärsmodell och en bred kundbas det gäller sektorer, storlek och geografier. Aktien har precis som många andra bolag på Nasdaq kommit ner senaste året och har resulterat i en mer rimlig värdering utifrån bolagets historiska värdering. Ett långsiktigt köp på dessa nivåer känns lockande med risk för att dollarns styrka mot svenska kronan höjer risknivån.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| BlackLine | Köp | 70,81 | - |