Idén om Oatly föddes redan på slutet av 80-talet men det dröjde ända till 1994 då professorn Rickard Öste från Lund grundade bolaget. Oatly var den första havremjölken som slog igenom på marknaden och idag erbjuder Oatly ett bredare utbud av havrebaserade livsmedel som exempelvis havredrycker, glass, pannkakssmet och vaniljsås.

Huvudkontoret ligger i Malmö och har bolagets börsvärde uppgår till 1,5 miljarder dollar. Under de tolv senaste månaderna omsatte bolaget 700 miljoner dollar där EMEA-regionen (Europa, Mellanöstern och Afrika) stod för ungefär halva försäljningen. Resterande del av omsättningen kommer från Amerika och tillväxtmotorn Asien.

I jämförelse med traditionell mjölk minskar koldioxidutsläppen med nästan 80 procent vid användning av Oatlys produkter (jämförelsen utgår från per producerad liter). Framställningen av Oatlys havremjölk kräver 60 procent mindre energi jämfört med samma mängd komjölk. Det skall tilläggas att bolaget har fått en viss kritik för greenwashing.

Sedan fjolårets notering på Nasdaq har aktien rasat med nästan 90 procent och det finns en rad faktorer som bidragit till börsnedgången. Det allmänna marknadssentimentet och blankaren Spruce Point (som anser att Oatly aldrig kommer nå svarta siffror) är en del av förklaringen.

En annan förklaring är att Oatly är inne i en expansionsfas där man gjort missberäkningar av budgetar och haft problem med att bygga produktionsanläggningar. Förseningar och kostnader som drar iväg har pressat aktiekursen. Exempelvis har Oatly haft svårigheter med fabriken i Utah (USA) där trasiga rör och maskinfel satt käppar i hjulet. Utah-fabriken prognostiserades att kosta 50 miljoner dollar men notan landade istället på en bit över 100 miljoner dollar.

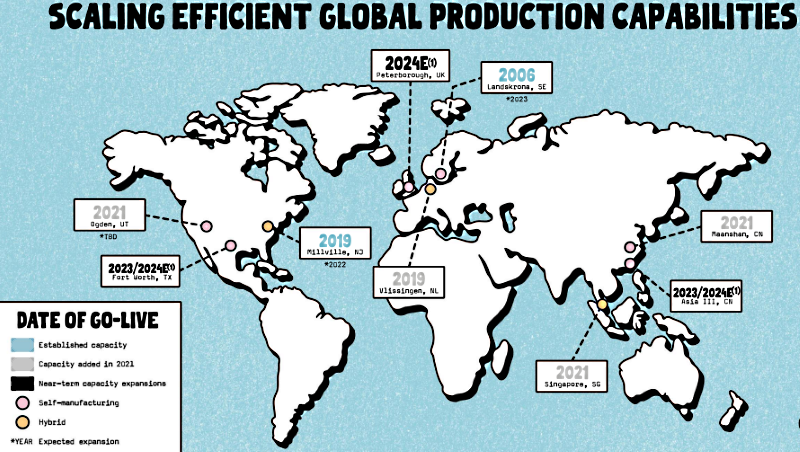

(Oatly kommer fortsätta investera i ökad produktion)

Oatly har inte lyckats producera den mängd produkter som marknaden efterfrågar. Summan av det som beskrivs ovan har runnit ut i stora leverationsförseningar till kunderna.

Företagets återkommande förseningar har lett till brister på Oatly-produkter i kaféer och livsmedelsbutiker. Detta har lett till att bland annat storkunden Starbucks tog in en ny kompletterande havremjölksleverantör (SunOpta) för att kunna möta sina kunders efterfrågan.

När Oatly haft produktionsproblem har konkurrenterna gasat på och tagit marknadsandelar från bolaget. Dessutom skadar leveransförseningarna Oatlys varumärke och varumärket är en av de få konkurrensfördelar bolaget har.

I den senaste rapporten växte den översta raden, trots rejäl valutamotvind, med 22 procent till 180 miljoner dollar. Någon form av lönsamhet verkar än så länge ligga långt bort.

Bolaget ökade förlusten till 72 miljoner dollar (60 miljoner dollar) och sänkte även sina försäljningsprognoser till 800-830 miljoner dollar för det innevarande året. Tidigare bedömde bolaget att försäljningen skulle uppgå till runt 900 miljoner dollar.

Oatlys långsiktiga mål är att ha en bruttomarginal över 40 procent och att den justerade ebitda-marginalen ska ligga runt 20 procent. Målsättningen bygger på ökat inslag av egentillverkning (bättre lönsamhet än att lägga ut produktionen) och stordriftsfördelar. I slutet av 2022 väntas Oatly ha run-rate produktion på 900 miljoner liter havreprodukter.

Idag är bruttomarginalen i en fallande trend. För två år sedan låg marginalen på 30 procent och idag ligger den på svaga 17 procent. Enligt Oatly beror de sämre bruttomarginalerna på problem i försörjningskedja och inflation (högre priser på insatsvaror och energi).

Om man endast kollar på den operativa verksamheten brände bolaget nästan 130 miljoner dollar under det senaste halvåret. Tar man dessutom med utbetalningarna för investeringar (Capex) ökar förbränningen av pengar med 110 miljoner dollar. Bolaget brände alltså nästan 250 miljoner dollar under årets sex första månader. Det är svårt att argumentera för att den befintliga kassan kommer räcka för att vända bolaget till positivt kassaflöde. Med det nuvarande negativa kassaflödet kommer Oatly behöva ta in ny likviditet om ungefär sex månader. Oatly har dock sagt att de kommer dra ner på sin Capex framöver och det är inte alls omöjligt att bolaget inför sparpaket.

Baserat på innevarande års prognoser handlas Oatly-aktien till en ev/sales-multipel på 2,4. Om man ska dra någon slags jämförelse med ett annat foodtech-bolag skulle Beyond Meat (håller på med växtbaserat kött) fungera. Beyond Meat handlas till en ev/sales-multipel på 3,5.

Det finns inte mycket som talar emot havreprodukts-trenden då bland annat den totala adresserbara marknaden uppgår till 628 miljarder dollar. Problemet för Oatly är den mördande konkurrensen där allt fler aktörer vill ta sig in på marknaden. Samtidigt som detta sker är det uppenbart att bolaget har operativa problem. Ingen bra mix.

Idag är nästan 10 procent av Oatlys aktier blankade vilket ger en bra chans för en potentiell short squeeze (blankarna tvingas täcka sina positioner). Sedan är det inte alls omöjligt att en större drake köper upp Oatly i fall att bolaget skulle bli för billigt.

Oatly befinner sig i en intressant bransch och bolaget har en bra optionalitet att hitta nya produktkategorier. Investerare vill se att bruttomarginalen vänder uppåt och att bolagets förluster minskar. Om bolaget lyckas med sina finansiella mål och ökad produktionskapacitet finns det sannolikt en rejäl uppsida i aktien men just nu är riskerna för stora i Oatly och därför blir rådet att avvakta.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Oatly Group AB | Neutral | 2,63 | - |