Skistar är marknadsledare i Sverige och Skandinavien med drift av de sex skidanläggningarna i Åre, Sälen, Vemdalen, Hammarbybacken, Hemsedal och Trysil. Kärnverksamheten hämtar knappt hälften av intäkterna från liftkort följt av logi på 25% och återstoden består av skidrelaterad försäljning, uthyrning samt restauranger och fastighetsservice m.m.

Lämnar Österrike

De senaste åren har det hänt en del i Skistar. Strukturellt har innehavet av anläggningen i österrikiska St Johann avyttrats och hotellen har överförts till ett joint venture med Peab (kallat SKIAB) och hyrs nu från det bolaget. Operationellt har man digitaliserat kundkontakten och utvecklat klädmärket EQPE samt byggt ut sommaraktiviteterna på flera destinationer. Sommaraktiviteterna är dock fortsatt en mindre del av verksamheten mellan 10-15 procent av omsättningen.

Förutom kärnverksamheten har Skistar ett stort markägande och bedriver fastighetsutveckling och exploatering i egen regi. Hotellverksamheten har sedan avyttringen till SKIAB blivit ett eget affärsområde.

Den här texten publicerades i tidningen Börsveckan i nummer 41 den 10 oktober

Sedan har naturligtvis pandemiåren haft stor inverkan där inledningen blev tärande med nedstängningar av verksamheten men ledde sedermera istället till ett rekordår för det nyligen avslutade brutna räkenskapsåret september 2021- augusti 2022.

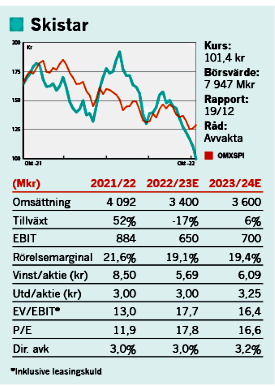

Omsättningen under 21/22 ökade 52 procent till 4092 Mkr med ett rörelseresultat på 884 Mkr (296) och vinst per aktie var fina 8,50 kr (3,04). Kärnverksamheten i form av Drift av fjällanläggningar stod för 3719 Mkr i omsättning och 790 Mkr i rörelseresultat. Styrelsen föreslår en utdelning på 3 kr (1,5) per aktie. Det motsvarar 35 procent av resultatet och avviker från policyn om minst 50 procent. Kanske väljer styrelsen att hålla nere utdelningen på grund av investeringsbehov, eller så är det en fingervisning av vad styrelsen väntar sig vara en normalnivå på vinsten för att inte tvingas sänka nästa år. Om det senare resonemanget har någon bäring så kan man ponera att styrelsen räknar med en vinst per aktie runt 6 kr innevarande år.

Det är inte osannolikt alls, för det är inte mycket som pekar på något nytt rekordår då bokningsläget är 10 procent lägre än fjolåret om än 7 procent högre än före pandemiåren. En skidresa är också ett dyrt sällanköp, något som kan drabbas hårt i vinter när köpkraften urholkas för kunderna. Om än bokningsläget är på en bra nivå så finns risken för avbokningar i takt med att privatekonomin förändras till det sämre och därtill färre spontanbokningar. Fastighetsrörelsen lär inte heller nå forna toppar.

På plussidan finns dock den svaga svenska kronan vilket gör Skistars destinationer till relativvinnare då skidresor i utlandet blivit dyrare för svenskar och samtidigt billigare för utlänningar.

De höga elpriserna, som är en huvudvärk för många bolag, ska enligt ledningen vara bundna i stor utsträckning och dessa utgör inte mer än 5 procent av rörelsekostnaderna. Elprisets rörelser baserat på senaste årsredovisningen gör gällande att 10 procent dyrare el sänker rörelseresultatet med 3 Mkr och året innan var analysen att 10 öre högre elpris kostar bolaget 1 Mkr. Elsituationen ser därmed hanterbar ut även om det förstås blir något dyrare framgent.

Rimlig värdering

Men även om det blir ett lite svagare år så sticker inte värderingen av Skistar ut som särskilt ansträngd. Bolaget erbjuder unika tillgångar och p/e-talet på det nyss avslutade räkenskapsåret är cirka 12x. Balansräkningen är dessutom i hyggligt skick med en nettoskuld på 3,6 miljarder. Nettoskulden innehåller dock 2 miljarder i leasingskuld. Den ska också ställas i relation till de tillgångar bolaget har. Inom Fastighetsutveckling och exploatering finns tillgångar på 1,7 miljarder och kärnverksamheten är förstås kapitalintensiv också den med skidbackar och liftar. Marktillgångarna är vidare också bokförda till anskaffningsvärdet så här finns helt klart dolda värden med cirka 5,4 miljoner kvadratmeter mark där Skistar bedömer att 50 procent kan säljas som tomter.

Dock ska investeringar på 622 Mkr göras i en modernisering och ersättning av befintlig infrastruktur samt nya sommaraktiviteter och ett par nya liftar i Åre. Det är mer än vanligt och minst 180 Mkr i investeringar har tidigare kommunicerats att de hölls inne under pandemin. Årets investeringar plus utdelningen (235 Mkr) överstiger kassaflödet från den löpande verksamheten från före pandemiåren, dvs räkenskapsåret 2019/20. Sålunda torde investeringarna kommande år återgå till mer normala nivåer i linje med avskrivningar eller något under, som tidigare var fallet. Men det fria kassaflödet lär vara svagt kommande år.

Dolda värden

Skistar är lite knepigt att värdera med de stora marktillgångarna där det över tid troligen finns dolda värden, men hur tidslinjen och diskonteringen av de intäkterna ska göras är vanskligt. Kärnverksamheten är annars inte så långt från ett naturligt monopol med unika tillgångar vilket motiverar en premie. Ett P/E-tal runt 15-20 för kärnverksamheten torde vara rimligt över tid. Om vi drar ned vinsten för kärnverksamheten med 20 procent innevarande år och räknar med 3,5 procents ränta (2,35% i Q4) på nettoskulden hänförlig kärnverksamheten blir vinsten per aktie cirka 5,70 kr. Sätter vi en multipel på 15-20 så ger det ett värde i intervallet 86-114 kr. Det är osäkra tider och rörelseresultatet i den kalkylen är fortfarande knappt dubbla rörelsevinsten från före pandemin (2019/20). Pandemieffekterna och utvecklingen under pandemiåren och vad det summerar till framöver är således svårbedömt. Givet marktillgångarna kan man nog motivera en värdering i det övre spannet men om än att vi är positiva på lite sikt så är osäkerheten för stor i närtid för att utfärda ett köpråd.

Den här texten publicerades i tidningen Börsveckan i nummer 41 den 10 oktober