Volvos rörelsevinst på 11,9 miljarder under det tredje kvartalet innebar en ökning på 27 procent jämfört med samma kvartal i fjol medan det i relation till analytikernas förväntningar var det något i underkant på prognosen om 12 miljarder. Bakom den lilla vinstavvikelsen gömmer sig dock två stora avvikelser.

Den ena är en klart högre försäljning än förutspått. Omsättningen på 115 miljarder kronor var 8 procent högre än väntat och Volvo har slitit hårt för att kunna skeppa ut över 53 000 lastbilar under kvartalet.

Den andra är en rejäl marginalmiss. Rörelsemarginalen på 10,3 procent kan ställas mot väntade 11,3 procent och det var också en minskning mot fjolårets 11 procent i samma kvartal. Med tanke på de stigande volymerna och hela 2,4 miljarder i valutahjälp är det oroväckande vid första anblicken, men det finns förklaringar.

Dels har kostnader för energi, material och leveransstörningar fortsatt att öka, men Volvo pekar på att marginalpressen främst beror på medvetna val att forcera leveranser till kunderna även om det har varit till priset av högre tillverkningskostnader och extra generösa villkor för underleverantörer.

Marginalen på dessa sista fordon blir lägre men i gengäld väntar en mångårig ström av lönsamma serviceintäkter från lojala kunder som har fått sina önskade fordon. Det är rätt vägval på lång sikt och på kort sikt skakar den höga leveranstakten dessutom fram ett riktigt bra kassaflöde.

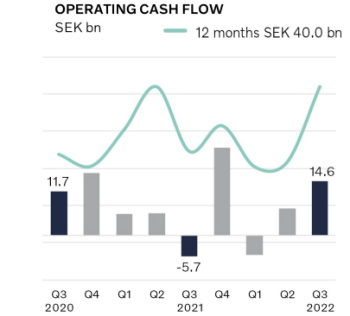

Det operativa kassaflödet sköt iväg och ökade med närmare 15 miljarder under kvartalet vilket innebär att Volvo vid kvartalets utgång hade en nettokassa på nästan 60 miljarder i industriverksamheten.

Att vi står inför ett fjärde kvartal som normalt sett är en stark kassaflödesperiod innebär att det inte blir några som helst problem att hålla fast vid årets utdelning på 13 kronor per aktie, inklusive extrautdelning. Det skulle motsvara en utskiftning på totalt 26 miljarder kronor och lämna Volvo med en alltjämt enorm kassa.

Att döma av efterfrågesignalerna i rapporten syns heller inget stup bakom kröken. Serviceaffären ger en indikation om att kunderna fortsätter använda sina fordon flitigt och orderingången på nya lastbilar kom in hela 32 procent över förväntan.

Imponerande, inte minst som Volvo säger sig vara fortsatt restriktiva med att ta order som inte kan levereras förrän långt fram i tiden. Man vill undvika att det kommer in luft i form av beställningar som senare avbokas och även undvika risken för att produktionskostnaderna har ökat ytterligare när leveransen väl ska ske.

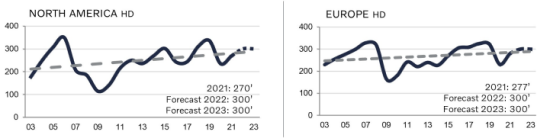

Med brasklappen att framtiden är ovanligt svårbedömd släppte Volvo också traditionsenligt sina marknadsprognoser för nästkommande år i Q3-rapporten. Sammanfattningsvis pekar det mesta sidledes då Europa och Nordamerika spås ligga kvar med en totalmarknad kring 300 000 lastvagnar, medan Kina och Indien väntas öka något.

Även för anläggningsmaskiner är det små förändringar i totalmarknaden som Volvo ser framför sig 2023. Intervallet minus 5 till plus 5 procent gäller för både Europa och Nordamerika medan Kina väntas fortsätta ned efter ett tungt 2022 och falla mellan 5-15 procent.

Avmattning och utplaning är vad som väntar snarare än tvärnit med andra ord, förutsatt att de osäkra prognoserna infrias.

På aktiemarknaden tog man ändå fasta på de svaga fläckarna i rapporten och sänkte aktien inledningsvis. Utöver en lägre marginal på lastbilssidan handlar oron om en ordernedgång på anläggningsmaskiner där räntehöjningar gjort kunder mer försiktiga kring exempelvis infrastrukturprojekt.

Att övriga industrijättar som ABB, Atlas Copco och Sandvik alla slog vinstförväntningarna i sina rapporter hade också höjt ribban inför Volvos rapport. Sannolikt får analytikerna nu trimma ned marginalprognoserna för 2022 något men effekten bör vara tillfällig och med lite bättre försäljningsprognoser för 2023 blir nog förändringarna på sista raden små.

| 2021A | 2022E | 2023E | 2024E | |

| Omsättning, Mdr | 372 | 446 | 441 | 441 |

| Rörelsemarginal % | 11,0 | 11,5 | 11,1 | 11,2 |

| Vinst/aktie, sek | 16,1 | 17,7 | 18,1 | 18,1 |

| Utdelning/aktie, sek | 13,0 | 13,0 | 13,5 | 14,4 |

| Källa: Infront |

Med ett p/e-tal för nästa år strax över 9 och en skuldjusterad multipel, ev/ebit, som är ytterligare lite lägre sticker Volvo alltjämt ut som oförtjänt billigt. Inte minst som utdelningen motsvarar en direktavkastning på 8 procent om man, som vi tror, fortsätter med extrautdelningar de närmaste åren.

En investeringstung omställning till eldrift, konjunkturoro och en tillfällig men medvetet pressad rörelsemarginal är för all del goda argument för att värderingen inte ska tillåtas dra iväg. Men potentialen för välpositionerade Volvo att ta ledartröjan i elektrifieringen de kommande åren samtidigt som man fortsätter att göra stora vinster på vägen lyser med sin frånvaro i värderingen. Det är för försiktigt.