I våras störtdök Netflix aktie i USA efter stagnerande abonnenttillväxt. Under hösten har Netflix varit på tapeten igen men den här gången på grund av bättre siffror än väntat och på grund av en affärmodellsförändring där bolaget nu kommer att släppa billigare abonnemang med reklam på vissa marknader.

Sverige är inte en av dessa marknader men här har en annan strategiomläggning varit desto mer omtalad. Nämligen Viaplays beslut att inte göra sitt innehåll tillgängligt för Telias kunder längre efter att de båda parternas förhandlingar strandade tidigare i höst.

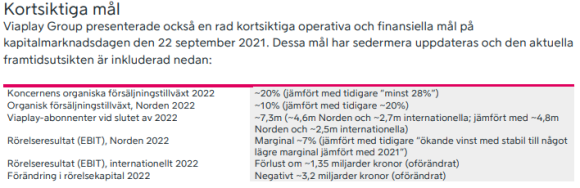

Hur detta påverkar Viaplay var en av de mest intressanta frågorna inför tisdagens kvartalsrapport och svaren från vd Anders Jensen på bolagets telefonkonferens var flera.

Han räknar exempelvis inte med att man når fram till ett nytt avtal med Telia utan nu måste Viaplay återvinna de förlorade slutkunderna antingen via direkta abonnemang eller via någon av bolagets andra distributionspartners. Många direktkunder strömmade till redan de första dagarna men bedömningen är ändå att det kommer att dröja 6-12 månader innan alla Teliaintäkter är återhämtade.

Om det är rätt strategi kommer att visa sig successivt under nästa år men här och nu är det en komponent i den kraftiga sänkningen av årets tillväxtprognos för Norden, som nu pekar mot 10 procent istället för tidigare bedömning om 20 procent.

En annan stor förklaring till den lägre tillväxten i Norden i år är att försäljningen av premiumabonnemang i Norge går trögare än väntat. Här har Viaplay nyligen lagt till brittiska Premier League som dragplåster, men även om norrmannen Erling Haaland har gjort succé i ligan har prislappen på 649 kronor för ett abonnemang varit svår att svälja för många presumtiva kunder i nuvarande makromiljö.

Den lägre tillväxttakten tillsammans med en svagare annonsmarknad kommer också att tära på lönsamheten i fjärde kvartalet. För Norden sänks därför helårsprognosen till en rörelsemarginal på 7 procent medan den förlustbringande internationella satsningen precis som tidigare spås dra ned resultatet med 1,35 miljarder kronor.

Det var några av de nya beskeden i ett batteri av korta och långa prognoser som uppdaterades, mestadels nedåt, i samband med rapporten

I den internationella expansionen ångar samtidigt Polen och Nederländerna på riktigt bra och nästa vecka sker en lansering i Storbritannien, uppbackat av sommarens köp av Premier Sports. Nästa år väntar sedan en småskalig inbrytning i Kanada och USA medan planen på att även gå in i Tyskland, Österrike och Schweiz under 2023 skjuts på framtiden.

Att den snabbväxande internationella delen går bra mätt i antal nya abonnenter är positivt men eftersom det är den nordiska delen som bär upp lönsamheten fram till åtminstone 2024 hade placerarna svårt att glädjas åt den samlade kompotten i rapporten.

Oro för att Norge fortsätter gå trögare än väntat och att även svenska kunder börjar tycka att premiumabonnemangen är i dyraste laget är påtagliga risker de kommande kvartalen. En annan risk är dollarstyrkan som kommer att börja svida på sikt när valutasäkringarna löper ut.

Att ett besparingsprogram som ska sänka kostnaderna med totalt 1 miljard kronor och dämpa motvinden nu väntar lyckades inte dämpa oron på aktiemarknaden. Några timmar efter rapporten hade kursen backat med nästan 30 procent till den lägsta nivån sedan coronabotten våren 2020.

Är reaktionen rimlig?

I ett mer tillväxtorienterat börsklimat hade den position som Viaplay bygger upp i Europa, med sitt kombinerade sport- och serieutbud, definitivt fått mer uppskattning. Idag åker istället den stora sågen fram när bolag som värderas på vinster som ligger ett par år fram i tiden kommer med besvikelser.

Inför rapporten handlades Viaplay på ett p/e-tal strax över 30 på nästa års vinstprognos och sedan skulle multipeln mer än halveras året därpå med hjälp av minskade internationella förluster och ett fortsatt starkt Norden. Det var den vinsttillväxtresan som aktieägarna hade löste biljett till och även om destination 2025 inte har förändrats särskilt mycket i Viaplays egna målsättningar så ser färden dit betydligt mer riskfylld ut än för bara några månader sedan.

Att placerarna då vill betala betydligt mindre för biljetten i väntan på att dimman skingras är naturligt.

")