Cloetta har haft sin beskärda del av både yttre och inre problem de senaste åren. Nu är förhoppningsvis pandemin historia på bolagets hemmamarknader och då kan båda bolagets ben, Förpackade märkesvaror och Lösviktsgodis, springa samtidigt.

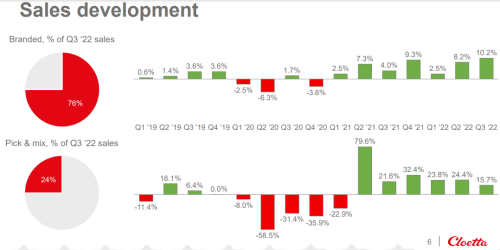

Det gjorde de i god fart under tredje kvartalet där omsättningen totalt ökade med nästan 15 procent, varav 11,5 procent organiskt. Förpackade märkesvaror ökade organiskt med 10,2 procent och Lösgodiset med 15,7 procent, och sviten med tillväxtkvartal växer i båda segmenten.

Den totala omsättningen på 1,8 miljarder var 6 procent över analytikernas förhandstips.

Att öka intäkterna organiskt är dock inte samma sak som att slutkunderna köper fler produkter. Även konjunkturstabila produkter som godis kan hamna i kläm när konsumenterna håller i plånboken och merparten av Cloettas tillväxt kommer nu från prishöjningar och inte från högre försäljningsvolymer.

Prishöjningar är ”the name of the game” i det här klimatet enligt Cloettachefen Henri de Sauvage-Nolting som i rapporten aviserar nya höjningar under fjärde kvartalet för att hålla kostnadsinflationen stången. Högre priser på råvaror som socker och kakao, som handlas i dollar, tillsammans med dyrare processkostnader till följd av ökade energipriser och löner gör att Cloetta måste ta ut högre priser för att hålla vinstnivån intakt.

Det lyckades man med under kvartalet där den justerade rörelsevinsten på 188 miljoner kronor kan jämföras med 180 miljoner samma kvartal i fjol. Även det lite över vad analytikerna hade sett framför sig.

Bibehållen vinst med klart högre försäljning innebär samtidigt att marginalen kryper ned något i kvartalet, men det får man svälja under en period med stora prisrörelser som är svåra att kompensera på kort sikt. Det vore betydligt värre om det fanns tecken på att prishöjningarna inte skulle accepteras av kunderna för det skulle indikera att varumärkena är för svaga.

Med en produktportfölj där namn som Gott&Blandat, Bilar, Polly, Läkerol, Tupla och Kexchoklad ingår har Cloetta utan tvekan en stark uppställning varumärken. Men den måste också underhållas kontinuerligt. Räkna därför med att Cloettas prishöjningar kommer att gå hand i hand med massiva marknadsföringsinsatser.

Kombinationen av kostnadsinflationen och behovet av att investera mycket i både varumärken och fabriksstrukturen gör att man också bör ha dämpade förväntningar på att rörelsemarginalen ska röra sig snabbt upp från nuvarande takt på 10 procent mot det finansiella målet om 14 procent.

Tillväxt med bibehållen marginal behöver dock inte vara någon katastrof för ett ocykliskt bolag i ett surt börsklimat. Vore det inte för den oväntat stora fabriksinvesteringen i Nederländerna som aviserades i våras hade aktien kunnat vara en relativ vinnare i år. Nu är den istället ned med över 25 procent.

Aktiemarknaden har, med rätta, varit skeptisk till storleken och avkastningen på fabriksbygget även om kalkylen förbättrades något när Cloetta i höstas kom med uppdaterade bedömningar på hur mycket den sparar år 2026. Vid det här tillfället flaggade man också för att styrelsen har som ambition att fortsätta dela ut 1 krona per aktie, vilket på nuvarande kurs innebär drygt 5 procent i direktavkastning.

Den attraktiva direktavkastningen tillsammans med ett p/e-tal kring 11 på årets vinstprognos skulle normalt sett vara ett givet köpläge i ett ocykliskt bolag med de starka positioner som Cloetta har. Nu gör den lånefinansierade jätteinvesteringen i Nederländerna köpcaset mindre självklart.

Att många investerare redan har visat sitt missnöje och sålt aktien gör samtidigt att utgångsläget är mer intressant än vad det var när fabrikschocken först kom i våras. Vi ser därför, med tvekan, på aktien som ett intressant konjunkturstabilt utdelningsinslag i en portfölj.