Ner i källaren och sedan sakta uppåt igen. Precis som för många andra bolag med konsumentexponering där verksamheten utövas i fysiska lokaler åkte gymkedjorna på en propp under pandemins inledning. Återhämtningen har dessvärre inte blivit alls så stark som bolagen och aktieägarna hoppades på.

Både norska Sats och svenska Actic har ett klent börsfacit att visa upp. Sats handlas numera långt under bottennivån i mars 2020 och Actic trampar på strax under coronabotten.

Särskilt tufft har det varit i år för Sats som har tappat två tredjedelar av börsvärdet. Att bolaget i fredags kunde släppa en rapport där man visade att antalet medlemmar ökat med 8 procent till rekordhöga nivån 708 000 gav ingen större lindring för aktien.

I samband med rapporten höll Sats också en kapitalmarknadsdag där man pekade på en del intressanta trender i marknaden, och i bolagets egen utveckling.

I den positiva vågskålen fanns exempelvis ett besked om att bolaget än så länge inte ser några tecken på att kunderna har påverkats av det alltmer utmanande makroekonomiska läget. Att Sats räknar med att kunna höja priserna ytterligare är också en positiv signal, liksom att det finns bra operativ hävstång kvar om man kan fylla överkapaciteten i befintliga gym med fler medlemmar.

Större underliggande marknadstrender som ett fortsatt stort intresse för hälsa och aktivitet, samt en hög penetrationsgrad bland yngre målgrupper är andra ljuspunkter.

Tyvärr har den negativa vågskålen också fyllts på i takt med att restriktionerna från pandemin började lätta. Den allmänna inflationen kommer obönhörligen att driva upp nästa års lokalhyror, som står för en tredjedel av kostnaderna, och även lönerna lyfter och de står för en nästan lika stor kostnadsandel.

Till det kommer stigande energikostnader som Sats nu försöker dämpa genom att slå av bastuaggregat och sänka innetemperaturen i gymmen.

Och även om Sats i början av året tog in 600 miljoner kronor i en riktad emission så har ett negativt kassaflöde ätit upp det mesta redan. Balansräkningen med 125 miljoner kvar i kassan och en nettoskuld på 1675 miljoner kronor är skör givet nuvarande lönsamhet och de utmaningar som väntar.

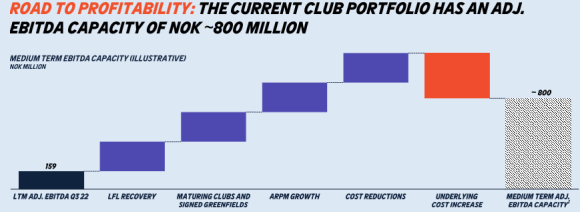

Kan bolaget gå från nuvarande nedtryckta årstakt på 159 miljoner i ebitda (justerad för IFRS16-redovisning) till den egenbedömda kapaciteten på medellång sikt kring 800 miljoner så framstår aktien förvisso som billig, men vägen dit blir inte spikrak och kantas av amorteringar och pausad expansion.

Den svenska konkurrenten Actic Group, sprunget ur Nautilus Gym, är en klart mindre spelare än Sats och har också en lite annan profil. Medan Sats har byggt upp sina kluster med flera gym i närheten av varandra i storstäderna är Actic starka med kluster i små- och mellanstora städer.

Actic har dessutom anläggningar som kombinerar bad och gym och viss närvaro i Tyskland med 24 anläggningar.

I tabellen nedan har vi valt ut några intressanta nyckeltal för båda bolagen och som synes är Sats nästan fyra gånger större mätt i antalet medlemmar och avsevärt större i börsvärde.

| Actic | Sats | |

| Antal anläggningar | 158 | 275 |

| Medlemmar (tusen) | 183 | 708 |

| Noteringsår | 2017 | 2019 |

| Börsvärde, Mkr | 161 | 1480 |

| Omsättning (R-12 mån) | 748 | 4002 |

| Just. Ebitda (R-12mån) | 30 | 159 |

| EPS (R-12mån) | neg | neg |

| Nettoskuld, Mkr | 376 | 1675 |

| Månadsintäkt/medlem kr (ARPM) | 339 | 484 |

| Källa: Bolagen | ||

| Fotnot: Actics siffror i SEK, Sats i NOK |

Även Actic har en tunn balansräkning och har behövt fylla på kassan i år. Man tog in drygt 50 miljoner i en nyemission i våras, men skuldsättningen är alltjämt hög och lånevillkoren stipulerar bland annat utdelningsstopp tills vidare. Sats har för övrigt också utdelningsstopp som en del i sina så kallade kovenanter.

Actics kvartalsrapport som kom på onsdagen visade en del likheter med Sats. Exempelvis i det att Actic räknar med kostnadsökningar framöver när hyror, räntor och energipriserna stiger. Kortare bastutider är ett motmedel och även Actic har börjat kompensera sig med prisökningar för kunderna och nya prisförändringar väntar kommande kvartal.

En skillnad mot Sats är dock att antalet medlemmar minskade under tredje kvartalets gång, vilket förklaras med färre anläggningar men också en mer oroande kommentar kring att det nu är ett ”tuffare säljklimat”.

Med slimmade balansräkningar och stigande kostnadsinflation blir båda gymbolagen extra beroende av att kunderna håller ångan uppe de närmaste kvartalen och är beredda att svälja kommande prishöjningar. För precis som en nytillkommen kund i en befintlig anläggning ger riktigt bra effekt på lönsamheten, eftersom merparten av kostnaderna är fasta, så blir kundförluster rejält kännbara.

Troligast är ändå att de flesta kunder fortsätter prioritera sin hälsa och sina gymbesök, speciellt om de har en arbetsgivare som betalar, vilket är bra. Men det riktiga testet kommer först under vintern när konsumenterna har det som svårast och när tidigare bindningstider löper ut. Vi vet ännu inte hur lojala de nuvarande gymkunderna är i en jobbig lågkonjunktur.

Att aktierna är nedpressade betyder visserligen att det finns spännande potential om bolagen rider ut stormen utan att behöva be ägarna om nya pengar igen. Med en finansiell motståndskraft som är klen och hot som är lite för allvarliga ser vi ändå inte att den risken är värd att ta. Håll avstånd.

")