Nu är det åter dags att spana in Börsveckans ”hundportfölj”, en övning vi har gjort årligen sedan 2013. Uttrycket kommer från den berömda investeringsstrategin ”Dogs of the Dow” som går ut på att man inför varje år tar fram en lista på de billigaste aktierna på Dow Jones Industrial Average baserat på högst direktavkastning och plockar ut de 10 billigaste på listan. Detta ska man sedan upprepa varje år.

Den här texten publicerades i tidningen Börsveckan i nummer 45 den 7 nov

Strategin introducerades redan på 1950-talet men fick sitt stora genombrott 1991 när finansmannen Michael B. O’Higgins dammade av konceptet och samtidigt undersökte huruvida denna strategi historiskt varit lönsam eller inte. Han kom fram till att de amerikanska ”hundarna” slog det breda amerikanska börsindexet med ett par procentenheter mellan tidsperioden 1920-1991. Detta medförde i sin tur att strategin blev populär att anamma för en bredare skara investerare efter 1992.

Syftet med att hitta de bolagen med högst direktavkastning är, enligt förespråkarna, att utdelningen i sig är den viktigaste indikatorn på hur ett bolag mår. Priset påverkas av en mängd olika saker som ligger utanför bolagets makt men utdelningen visar dels vad ledningen tror om framtiden, dels att det är faktiska pengar som hamnar i aktieägarnas fickor.

Metoden verkar alltså historiskt sett ha gett en överavkastning jämfört med index över tid och det är kanske inte så ologiskt med tanke på att utrymmet för en uppvärdering är stor i de här bolagen som är ratade av marknaden. Kommer det samtidigt negativa överraskningar så torde fallhöjden vara relativt begränsad, kan man resonera. Men i många fall handlar det också om klassiska ”värdefällor”, det vill säga bolag som värderas till låga multiplar men där det är befogat på grund av exempelvis svaga utsikter för branschen eller bolagsspecifika anledningar för den delen.

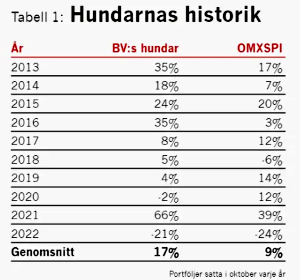

Hur kan man då använda denna investeringsfilosofi på den svenska börsen? Vi på Börsveckan har en egen, modifierad, version av ”Dogs-of-the-Dow”. Vi kallar den för BV:s hundar. Denna går ut på att vi istället tar fram en lista över de 30 billigaste aktierna baserat på p/e-tal på Stockholmsbörsen och från den listan väljer vi ut de 10 vi tror lite mer på. Det historiska utfallet hittar du i Tabell 1.

Sedan 2013 har BV:s hundar gått klart bättre än index sett till genomsnittsavkastning. Förrförra årets portfölj levererade till exempel en urstark avkastning på 66 procent jämfört med index på 39 procent, men fjolårets dito lyckades inte springa ifrån index lika mycket, trots två lyckosamma uppköp i Haldex och Nobina. Vi räknar alltid kursutvecklingen från portföljsammansättningen i oktober föregående år fram till idag, exklusive utdelningar.

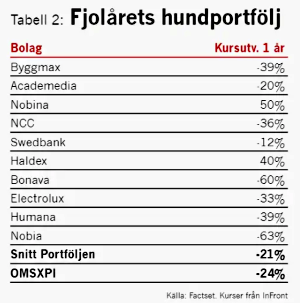

Tittar vi på fjolårets portfölj så fanns det en del bolag som vi gillade i oktober förra året och som vi hade köpstämpel på. Nobina, Academedia och Byggmax var några exempel på i våra ögon lågvärderade bolag med fin uppsida, medan många av de övriga som hamnade i listan vara sådana som snarare kändes som ”minst dåliga”, såsom Bonava och NCC.

Men det har som bekant hänt en hel del det gångna året. Krig bröt ut i Europa i februari med efterföljande inflationskris och stigande räntor vilket kommer att medföra kraftiga vinstfall i många sektorer. Så ”e:et” i p/e-talet kommer att komma ned vilket gör att värderingen i vissa fall till och med ökat trots stora kursfall.

Facit för portföljen är att bara fyra av tio bolag överpresterat index (oaktat utdelningar). Det är klent även om vi fick en riktigt fin avkastning på de två uppköpta bolagen vi hade med.

Det som är extra tråkigt är att vi hade fått ännu bättre avkastning om vi hade valt de tio första på hundlistan. På den listan skulle vi haft med riktiga rökare såsom SSAB (+22%), Rottneros (+40%) och Betsson (+37%). De två förstas utveckling är en konsekvens av stigande råvarupriser efter kriget osv, så de är svårt att bedöma på förhand givetvis, men vi grämer oss över att Betsson inte var med då det är ett bolag som vi i grunden tyckt ser billig ut om än att det också finns betydande exponering mot Turkiet som torde betinga hög rabatt.

Men, man ska inte gråta över spilld mjölk. Nu tar vi en förnyad titt på årets hundar och väljer ut en ny uppsättning som förhoppningsvis ska klå index det närmaste året. Historiskt har hundarna visat sig vara en bra metod, men detta ska enbart ses som en kul övning som ska inspirera våra läsare till att spana in några av de mest ratade bolagen på Stockholmsbörsen. Här finns oälskade aktier med hög potential om saker och ting inte blir fullt så illa som investerarna prisat in, men lägg för Guds skull inte all sparande i den här typen av bolag.

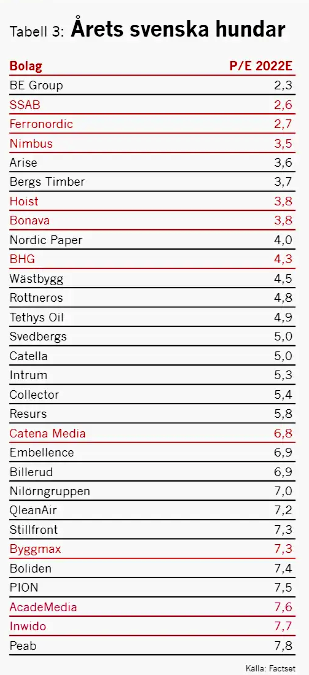

De tio rödmarkerade bolagen i tabell 3 utgör årets ”hundportfölj” som traditionsenligt utvärderas om ett år igen. Här mixar vi bland råvarutunga SSAB till finansbolaget Hoist och en del sällanköpsinriktade bolag som Nimbus, Byggmax och Inwido. Vi lockas också av att chansa i Ferronordic där den växande tyska rörelsen trots allt finns som en sund kärna. Till den krisvärderingen som råder är risk/reward OK.

Om ett år vet vi svaret!