Spotify-aktien fortsätter att falla som en sten men förhoppningsvis kan den efterlängtade marginalexpansionen ske under de kommande åren. I den senaste kvartalsrapporten var det återigen marginalen som oroade marknaden. Om man tror på VD Daniel Ek finns det anledning att tro på ett bättre 2023.

I rapporten växte den översta raden till 3 miljarder euro vilket motsvarar en tillväxt på 20 procent (12 procent i konstant valuta). Spotifys försäljning från premiumsegmentet (kunder betalar för en prenumeration) växte med 22 procent (13 procent i konstant valuta). Den annonsbaserade delen (gratisversionen) ökade omsättningen med 19 procent (3 procent i konstant valuta).

Antalet månatliga aktiva användare som nu uppgår till 455 miljoner (20 procent tillväxt) kom in bättre än väntat och det var framförallt regionerna Indien och Latinamerika som visade bra momentum. Trots att “bara” 40 procent av de totala kundera har premiumabonnemang så motsvarar denna del hela 90 procent av försäljningen.

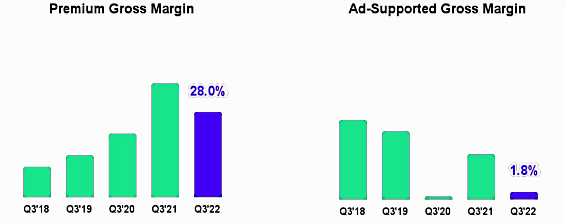

Bruttomarginalen som uppgick till nästan 25 procent (27) var sämre än marknadens förväntningar. Om vi sedan analyserar bruttomarginalen i segmenten ser vi att den annonsbaserade delen hade en bruttomarginal på knappt två procent och premium på 28 procent. Enligt Spotify var det framförallt valutamotvind, högre avgifter till rättighetsinnehavare, investeringar i digital infrastruktur och en svagare annonsmarknad som gav marginalen en smäll.

Dessutom är bolaget inne i en så kallad investerings-supercykel där samtliga rörelsekostnader ökar, vilket pressar rörelsemarginalen. Spotify förväntar sig att det fjärde kvartalet kommer likna det kvartal som nu är passerat men de anser dock att marginalerna ska börjar klättra uppåt under nästa år. Bolaget har varit tydliga med att 2022 är ett investeringsår.

Antalet podcasts som finns på Spotify ligger nu på över 4,7 miljoner vilket är en ökning med nästan 50 procent i jämförelse med förra året och man ser även att poddar blir allt populärare bland lyssnarna.

Under kvartalet lanserades ljudböcker på USA-marknaden och antalet ljudbokstitlar som erbjuds uppgår till mer än 300 000. Affärsmodellen inom Spotifys ljudbokssegment är styckförsäljning, vilket innebär att när en kund vill köpa en ljudbok i appen så slussas personen vidare till en webbsida där köpet kan genomföras. På så sätt rundar Spotify bland annat Apples avgifter. Styckförsäljnings-modellen skiljer sig från det vi är vana vid här i Sverige där exempelvis både Storytel och Bookbeat har en abonnemangs-modell. Den främsta anledningen till att Spotify använder sig av styckförsäljning är att de amerikanska förlagen i princip endast tillåter denna modell.

Även om Spotify påverkas negativt av en svagare ekonomi så bör de klara sig bättre i jämförelse med exempelvis videostreaming. Sannolikt är individer mer benägna att säga upp ett av sina videostreamingskonton än att ta bort Spotify-abonnemanget.

Det fria kassaflödet ligger även detta kvartalet på plus och balansräkningen ser robust ut. Spotify kan således fortsätta förvärva och investera i sin plattform.

Apple höjde nyligen priserna på sin Spotify-utmanare Apple Music som nu blir dyrare än Spotify. Det lär inte dröja länge innan Spotify följer efter och prishöjningar kommer sannolikt ge bränsle till bruttomarginalen. Spotifys långsiktiga mål är att uppnå en bruttomarginal på 40 procent och en rörelsemarginal på 20 procent.

| Spotify | 2022e | 2023e | 2024e |

| Ev/s | 1,1 | 0,9 | 0,8 |

| Oms till,% | 6 | 15 | 13 |

| Bruttomarg,% | 25 | 26 | 27 |

Spotify-aktiens värderingen är idag på historiskt låga nivåer och baserat på 2023 års prognoser handlas bolaget till en ev/sales-multipel på 0,9. Analytikerna förväntar sig att bruttomarginalen rör sig långsamt uppåt de kommande åren.

Marknaden är osäker på om Spotify kan få någon vidare lönsamhet i affären. Om man tror att podcast, ljudböcker och Spotifys tvåsidiga marknadsplats etc kan lyfta marginalen finns det anledning att tro på en uppsida i aktien. Det gäller att ha förtroende för Daniel Ek om ett köp ska motiveras.