Vi som varit med på börsen ett tag minns surdegar som kommit och gått. Ett av de sämsta bolagen på Stockholmsbörsen som jag minns är säkerhetsbolaget Gunnebo, som efter många miserabla år till slut köptes ut i november 2020 av riskkapitalbolaget Altor och dåvarande storägaren Stena. Gunnebo var i grunden rejält missskött och en kronisk underpresterare som Stena aldrig fick bukt med. Problemen avlöste varandra i bolaget som aldrig lyckades tjäna särskilt mycket pengar under sin tämligen långa börshistoria.

Ett annat aktuellt krisbolag är Midsona som vi skrev om häromveckan, med säljråd som slutsats. Bolaget är verksamt inom kost, hälsa och naturläkemedel, ett område som växt rejält de senaste åren och som fick ett rejält uppsving under pandemin. Midsona har gjort en hel del förvärv av olika varumärken men haft en svag underliggande tillväxt och en klen lönsamhetsutveckling.

Bolaget är nu i akut behov av att förstärka balansräkningen efter att skuldsättningen ökat rejält på grund av förvärven men också på grund av en kraftigt fallande vinst under 2021 och 2022. Man ska ta in 600 Mkr i en företrädesemission på en redan pressad kursnivå och vi är skeptiska till om det kommer att räcka för att vända på bolagets usla prestationer. Teckningskursen är satt till låga 8,25 kr (aktien toppade på 90 kr våren 2021) och antalet aktier kommer att dubblas efter emissionen vilket innebär en rejäl utspädning för befintliga aktieägare. Nu handlas aktien dessutom under emissionskursen vilket är en fadäs för huvudägaren som heter…ja just det, Stena.

Den här texten publicerades i tidningen Börsveckan i nummer 46 den 14 nov

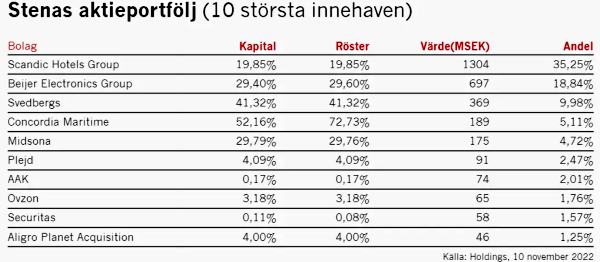

Ett tredje bolag värt att nämna i detta (inte så prestigefyllda) sammanhang är badrumsinredningsbolaget Svedbergs, också där med Stena som huvudägare. Bolaget är dock, till skillnad mot Midsona, mycket mer välskött nu under ledning av relativt nye vd:n Per-Arne Andersson som tog över sommaren 2019. Åren dessförinnan var det dock inte särskilt kul att vara aktieägare i Svedbergs vars totalavkastning summerar till -10 procent de senaste fem åren (inklusive utdelningar alltså). Det går att jämföra med index som under samma period gått +50 procent inklusive utdelningar.

Svedbergs genomförde ett stort förvärv av brittiska Roper i december förra året vilket dubblade omsättningen i ett svep. För att finansiera köpet genomfördes bland annat en företrädesemission på 500 Mkr i Q1 2022. Aktien, som handlades till 70 kr vid årsskiftet, pressades ganska hårt under våren i likhet med börsen som helhet. I februari handlades aktien till 50 kr då emissionsvillkoren presenterades (2:3 till teckningskurs 35 kr).

Stena började då också i samma veva köpa aktier över marknaden och passerade 30 procents ägande i mars, vilket utlöste budplikt på 50 kr. Detta låg därefter som en våt filt över aktien hela våren. Var det en klumpig emission eller var avsikten att pressa kursen för att köpa fler billiga aktier? Om Stena nu var beredda att ta in hela bolaget på 50 kr så hade man kunnat göra emissionen på en högre kurs och garanterat emissionen, ansåg vi. Hela emissionsförfarandet och aktieköpen därefter kändes märkligt av huvudägaren.

Ett fjärde bolag som också haft massiva problem är spelbolaget EG7 vars vd fick avgå hastigt och lustigt hösten 2021 efter en uppmärksammad intervju i DiTV där han blottade en del kunskapsluckor när det gäller redovisning. Bolaget har tagit stora nedskrivningar och aktien har fullständigt imploderat de senaste åren.

Denna pärla nosade Stena upp i början av 2020 och man var därtill med och tecknade en rejäl stek i en emission på 1,7 miljarder kr december 2020 på 82 kr tillsammans med flera namnkunniga investerare i exempelvis TIN Fonder, Creades och Lannebo. Inte nog med det. Stena investerade totalt 1,3 miljarder kr i fem olika spelbolag under den perioden, bland annat Embracer, Take Two och Ubisoft. Ganska långt ifrån familjens kärnverksamhet (rederi och metaller). Det sades då att strategin var att investera i ”tillväxtbolag med god lönsamhet, eller potential till god lönsamhet”. Utöver detta togs även en position i e-handelsbolaget Pierce där Dan Sten Olsson med familj är sjunde största ägare. Den aktien har tyvärr också imploderat sedan noteringen i mars 2021.

Ett femte bolag som haft en del svårigheter genom åren är Beijer Electronics som Stena varit huvudägare i länge. Bolaget har dock det senaste året kommit igång ordentligt och fått upp lönsamheten, från låga nivåer, men vi är något tveksamma till om den goda utvecklingen är uthållig och satte avvakta i förra veckans nummer. Här har dock investeringen burit frukt med en uppgång på nära 170 procent de senaste fem åren. Hatten av för långsiktigheten!

Ett sjätte bolag som också haft stora problem de senaste åren är Scandic Hotels. Här har coronapandemin varit den främsta orsaken men även innan var den finansiella utvecklingen ingen solskenshistoria. Här har börsvärdet halverats de senaste fem åren totalt sett vilket slagit hårt mot huvudägaren, som föga förvånande är Stena…

Gemensamt för dessa sex bolag är som sagt att Stena är huvudägare, med undantag för EG7 där man är på fjärde plats numera. Några andra bolag där Stena haft en stor ägarroll är i satellitbolaget Ovzon som gjort ackumulerade rörelseförluster på 100 Mkr sedan noteringen 2015, Concordia som backat 40 procent de senaste fem åren och med ackumulerade rörelseförluster på 1,3 miljarder kr de senaste tio åren samt biotechbolagen Integrum och RLS vars aktiekurser i år inte vittnar om några omedelbara succéer.

Alla investeringar har dock inte varit dåliga. Exempelvis hade Stena 21 procent av aktierna i läkemedelsbolaget Meda som mellan 2000-2010 var börsens bästa bolag rent kursmässigt (+1800% i avkastning). Med Stena som huvudägare utvecklades Meda från ett litet nordiskt agenturföretag till ett globalt specialty pharma-bolag, som till slut köptes ut av amerikanska Mylan år 2016. Affären gav Stena 12,5 miljarder kr eller motsvarande en reavinst på 9,4 miljarder kr enligt en intervju i DI från 2016.

Den stora frågan är då om det var Stenasfärens affärsnäsa som nosade upp Meda som en väldigt lyckosam investering eller om det bara var ren tur att det blev så? Eller en kombination av båda? De listade investeringarna ovan talar väl sitt eget språk, utan att förta Stenas insatser som huvudägare i Meda. Tur måste man dessutom ha som lyckosam investerare och alla trampar på minor då och då. Det ingår i paketet som investerare och så länge man lär sig av sina misstag så blir man en bättre investerare över tid. Bättre på att detektera skumraskbolag, redovisningsfiffel, överoptimistiska bolagsledningar som målar upp guld och gröna skogar samt bättre på att analysera fundamentala förändringar i bolagets bransch etc.

Vi har exempelvis själva haft köp i flera bolag vars aktiekurser kommit ner avsevärt det senaste året men försöker ständigt ha fler rätt än fel. Historiken och utfallet på alla våra råd de senaste fem åren finns öppet att skåda på hemsidan. Men i Stenas fall så kan jag tyvärr inte låta bli att tycka att det är alldeles för många surdegar i portföljen för att det enbart ska vara ”otur”.

Är det i bolagsstyrningen man brister? Eller omger man sig med dåliga rådgivare som i EG7-fallet där Stenas rådgivare Erik Nielsen tipsade om bolaget och gick dessutom in själv privat för att sedan sälja sina aktier nära toppen (till Stena själva)!? Det blev en fin vinst för Nielsen men en riktigt dålig affär för Dan Sten Olsson. Allt detta enligt en artikel i DI från oktober 2021.

Oavsett vilket så visar Stenas track record att det är svårt att överprestera på börsen. Därför passar passiva indexfonder kanske bäst för gemene man som inte har tid eller energin att aktivt följa börsen. Det kanske även borde gälla Stena. Placera överlikviditeten som den sunda familjeverksamheten genererar i en palett investmentbolag istället för att jaga nästa kursdubblare i småbolag som kräver ett helt annat engagemang än det Stena uppenbarligen har visat hittills.

Slutsatsen är väl kanske att ett rederi ska tjäna pengar på rederiverksamhet och överskott ska bli finansiella placeringar, alternativ återinvesteras eller delas ut. Men Stena ville bli ett investmentbolag och plötsligt går de långt utanför sitt kompetensområde in på börsen där även fullblodsproffs kämpar, för avkastningen.

Det finns två lustiga exempel på liknande dikeskörningar. Det ena är KF som startade investmentbolag i slutet på 90-talet med investeringar inom spel och media.

Det andra är ICA (Hakon Invest) när det fanns på börsen som också höll på med en trött och värdeförstörande verksamhet (Hemtex, Cervera, Kjell & Co etc).

En bra huvudägare kan tillföra olika saker såsom långsiktighet och stabilitet, branschkunskap och/eller kunskap om hur man driver företag osv. Så när man utvärderar ägarbilden i ett företag måste man kunna se en kombination av ovanstående. I Stenas fall verkar kompetensen främst bestå i att de haft en stor påse pengar att göra av med.

Man kan givetvis grotta ner sig väldigt mycket mer i detta men facit är att jag nu intuitivt ryggar tillbaka när jag ser att någon av bolagen vi analysera har Stena som huvudägare vilket förstås är tråkigt.

Den här texten publicerades i tidningen Börsveckan i nummer 46 den 14 nov