Det var med en överraskande stark kvartalsrapport i ryggen som Assa-chefen Nico Delvaux på onsdagen kunde hälsa besökarna välkomna på sin kapitalmarknadsdag, den här gången förlagd till London. Såväl omsättning som rörelsemarginal och resultat slog analytikernas förväntningar när bolaget rapporterade för tre veckor sedan och aktien har också tagit ett kliv upp i kölvattnet av det.

I termer av hårda finansiella nyheter kom Assa Abloy inte med några skrällar under kapitalmarknadsdagen utan vd Nico Delvaux återupprepade som förväntat de finansiella målen. Mål som Assa Abloy har haft som riktmärke i omkring 15 år och som säger att tillväxten ska ligga på 10 procent om året och rörelsemarginalen i intervallet 16-17 procent.

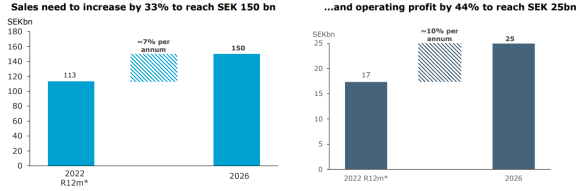

Med tanke på att de tillhör de mest ambitiösa målen i verkstadssektorn, inte minst tillväxtkomponenten, är det inte mycket att säga om denna upprepning. Även guidningen om att nå 150 miljarder i omsättning år 2026 och en rörelsevinst på 25 miljarder är intakt.

För att ta sig till de 150, respektive 25, miljarderna kommer det att krävas 7 procents årlig omsättningstillväxt och 10 procents vinsttillväxt. Givet att Assa Abloy före pandemin hade snittat 9-procents tillväxt och något högre marginaler än vad man har i nuläget är det ingen önskekalkyl utan fullt rimligt att uppnå.

Med drivkrafter som ökad efterfrågan på säkerhet, global urbanisering, mer digitala produkter och tjänster, lokala regleringar som försvårar för nya konkurrenter och ett ökat tryck på energieffektiva byggnader är förutsättningarna för den organiska tillväxten fortsatt goda. Även när det kommer till den andra hälften av tillväxtmålet, som väntas komma från förvärv, finns det torrt krut.

Runt 15 förvärv om året är en ganska normal takt för Assa. Och med omkring 900 identifierade bolag som är intressanta för framtida köp så ”finns det mer än tillräckligt på tallriken för att fortsätta spela förvärvsspelet”, enligt Nico Delvaux.

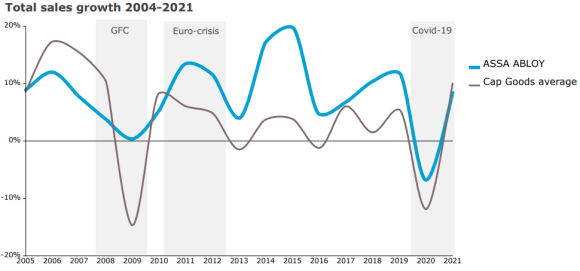

Vad som gör Assa Abloy extra intressant som investering är att bolaget både har goda chanser att infria sina högt ställda mål och samtidigt kan vara förhållandevis motståndskraftiga under perioder av sämre konjunktur.

Med ett konstant kostnadsjagande och omkring två tredjedelar av försäljningen från eftermarknaden är man normalt sett inte lika känsliga som andra industribolag för inbromsningar, även om pandemins begräsningar av människors rörlighet straffade även Assa hårt.

Bortom de långsiktiga trenderna, som tveklöst är gynnsamma för Assa Abloy, finns samtidigt ett antal viktiga frågor på kort och medellång sikt som aktiemarknaden försöker få ett grepp om. En handlar om det stora förvärvet av HHI i USA som ska ge Assa en stark position på bostadslås men där justitiedepartementet har stoppat affären.

Trots att priset hade varit ett helt annat om Assa köpt bolaget idag istället för i fjol och trots att allt talar för en tydlig nedgång på bostadsmarknaden i USA är man på Assa fortsatt övertygade om att det är rätt att affär att göra. En ´once in a lifetime opportunity´ enligt Nico Delvaux som väntar sig ett slutgiltigt beslut i domstol under andra kvartalet nästa år.

En annan aktuell fråga är hur låsbjässen kommer att agera med sina egna priser framöver när den viktiga råvaran stål har börjat falla kraftigt i pris.

Svaret är att kompensation för andra kostnadsökningar som löner och energi fortsätter via nya prishöjningar i fjärde kvartalet medan ambitionen kopplat till stål specifikt är att hålla kvar prisnivån även på produkter med stora inslag av stål. Goda nyheter för marginalutvecklingen hos Assa Abloy, sämre för den som väntat in prissänkningar på den nya garageporten.

Några större prognosförändringar hos analytikerna lär inte kapitalmarknadsdagen utlösa utan det är fortsatt stabil tillväxt med bibehållet bra marginaler som är huvudscenariot för kommande år.

| 2021A | 2022E | 2023E | 2024E | |

| Omsättning, Mkr | 95007 | 120470 | 128696 | 136486 |

| Rörelsemarginal % | 15,1 | 15,5 | 15,6 | 15,9 |

| Vinst/aktie, sek | 9,8 | 11,9 | 12,8 | 13,9 |

| Utdelning/aktie, sek | 4,2 | 4,6 | 5,0 | 5,5 |

| P/e-tal | 20,3 | 18,8 | 17,3 | |

| Källa: S&P Global |

Att Assa Abloy har en värdering i den högre divisionen bland verkstadskonkurrenterna, med p/e-tal på 20 i år och 19 nästa år, är befogat. Få har en lika överlägsen ledarposition i sin bransch, en lika hög andel eftermarknad eller lika hög tillväxtambition.

Över tid kommer det sannolikt att löna sig för långsiktiga ägare att bara sitta kvar med Assa Abloy och låta den välsmorda tillväxtmaskinen nöta på i både hög- och lågkonjunktur. Efter en nästan 20-procentig uppgång från höstbotten är det samtidigt ingen utpräglad rea. Är man placeringstypen som letar opportunistiska köplägen på en snabbrörlig börs är det ingen stress att gå in i aktien.