I en tid när både bolag och investerare letar efter exponering mot sektorer med strukturell tillväxt har Loomis briljerat trots att man verkar inom en nisch som ofta blir utdömd. För samtidigt som kontantanvändningen har minskat på många marknader, med Sverige i täten, har Loomis de senaste tio åren dubblat sin omsättning och rörelsevinst.

Kanske är det ändå fel att säga att denna prestation har skett trots motvinden, för det finns även fördelar med att vara aktiv på en arena där få andra vill eller vågar vara.

Som att konkurrensen från nya aktörer är svag exempelvis. Och att kunderna, i Loomis fall främst banker och detaljhandelsföretag, blir mindre benägna att själva ta hand om fysiska pengar och därför är mer lockade av att lägga ut hanteringen på en extern aktör.

En annan fördel är insikten att när vinstökningar inte kommer flygande via ständig marknadstillväxt så måste man ha en utpräglat kostnadsorienterad organisation med stort lönsamhetsfokus.

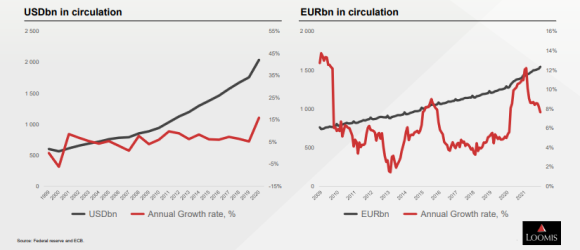

Det ska också understrykas att Sverige inte är representativt för hela världen. Mängden kontanter ökar faktiskt fortfarande såväl mätt i dollar som euro.

Loomis har tveklöst spelat sina kort väl på den här speciella marknaden och även om pandemin inledningsvis var en katastrof så har den med facit i hand bidragit till att förstärka den pågående outsourcingtrenden. En trend som Loomis jobbar aktivt med att dra nytta av genom att flytta fram sina positioner från traditionell kontanthantering och värdetransporter till att ta ett större helhetsansvar.

Det handlar exempelvis om Safepoint, ett system där kunden deponerar och förvarar sina kontanter på plats i butiken men får in pengarna digitalt på sitt bankkonto inom en dag. Loomis tar även över alltmer av bankernas tjänster kopplat till uttagsautomater.

Dessa båda initiativ har varit viktiga tillväxtdrivare i USA och kan Loomis mana på marknaden i samma riktning i Europa finns mer att hämta kommande år.

Ytterligare ett initiativ är Loomis Pay. En betalningsplattform för butiker och restauranger som samlar kontanta och digitala betalningar i ett system. Det ska förenkla och effektivisera hos kunderna och hittills har Loomis Pay lanserats i tur och ordning i Danmark, Sverige och Norge medan en inbrytning i Spanien sker just nu.

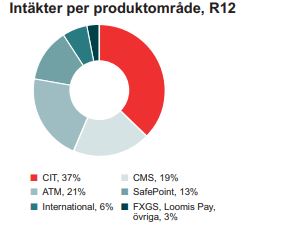

Sett till hela intäktskakan är Loomis Pay dock en droppe i havet och det är värdetransporter (CIT) som alltjämt är störst med knappt 40 procent, följt av uttagsautomater (ATM) och kontanthantering (CMS) som båda utgör runt 20 procent. Safepoint börjar dock komma upp i storlek medan International (transport av värdeföremål) och valutaaffären är mindre men ändå viktiga delar.

Området med digitala betalningar och kringliggande tjänster där Loomis Pay nu försöker slå sig in är helt klart ett intressant getingbo med många små och stora spelare. Potentialen är lockande men det är för tidigt att säga om Loomis lyckas bygga upp en tillräckligt stor kundbas för att få en bra lönsamhet och under uppbyggnaden är Loomis Pay en förlustaffär.

Förluster som Loomis kan kosta på sig så länge övriga verksamheten tuffar på så stabilt som den gör för tillfället. I tredje kvartalet ökade intäkterna med utmärkta 15,5 procent organiskt och rörelsemarginalen på 12,5 procent hade varit uppe över 13 procent om inte Loomis Pay hade belastat resultatet.

Det finns en klar öppna-upp-effekt efter pandemin som driver på i år, men alldeles oavsett det är utvecklingen solid i förhållande till situationen före nedstängningarna.

Lyfter man blicken några år framåt så är målsättningen för 2022-2024 att växa med 5-8 procent per år (valutajusterat) och att ha en rörelsemarginal i intervallet 12-14 procent i slutet av perioden. Med de volymökningar som har kommit i år, parat med prishöjningar och en mer slimmad organisation är Loomis redan på god väg mot målen.

Analytikerna som följer bolaget ser framför sig en marginal i år på nästan 11 procent och successiva förbättringar framåt, och även en bra tillväxttakt in i nästa år.

| 2021A | 2022E | 2023E | 2024E | |

| Omsättning, Mkr | 19723 | 25313 | 27578 | 28264 |

| Rörelsemarginal (ebita) % | 9,9 | 10,7 | 11,2 | 12,0 |

| Vinst/aktie, sek | 14,7 | 24,6 | 30,3 | 33,5 |

| Utdelning/aktie, sek | 8,5 | 10,5 | 12,9 | 14,1 |

| P/e-tal | 12,7 | 10,3 | 9,3 | |

| Källa: Factset |

Värderingsmässigt handlas Loomis nu på ett p/e-tal runt 10 för nästa års vinst och det är lite i underkant av vad aktien historiskt har värderats till. Särskilt hög har värderingen sällan blivit av den enkla anledningen att det strukturella hotet från minskad kontantanvändning hela tiden finns där borta i horisonten och skrämmer.

Utdelningen motsvarar en direktavkastning på 3,4 procent. Inte dåligt men inte heller fantastiskt i det här ränteläget. Då ska man dock lägga till att Loomis återköpt aktier för ett nästan lika stort belopp som utdelningen den senaste 12-månadersperioden, vilket förbättrar nyckeltalen framöver.

Aktien störtdök av förståeliga skäl när samhällena stängde ned våren 2000 men har sedan hämtat sig bra. Upp till gamla höjder är det samtidigt en bra bit kvar.

Med bra bolag som har en bevisad historik av att klara tuffa tider med bibehållen lönsamhet brukar man ofta landa i att aktien gör sig väl i byrålådan. Med Loomis är det svårare att utgå ifrån att marknaden kommer vara fruktsam på riktigt lång sikt eftersom digitaliseringen rimligen tar över kontanternas roll allt mer.

På kort och medellång sikt ser vi däremot goda chanser för att bolaget ska fortsätta överbevisa skeptikerna. Kan aktien klättra i takt med att vinsten ökar och få en viss skjuts av att värderingen kommer upp så kan Loomis, precis som under 2022, slå index på fingrarna även nästa år.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Loomis | Köp | 314,80 | - |