Medieuppgifterna om att SKF kan vara på väg att lämna sin verksamhet inom flygindustrin visade sig stämma, åtminstone delvis. För på torsdagens kapitalmarknadsdag bekräftade nämligen vd Rickard Gustafson, som kom till SKF från just flygindustrin och rollen som SAS-chef, att en strategisk översyn av affären ska göras.

Rickard Gustafson pekar på att det är en sektor som drabbades hårt av pandemin, men som nu studsar tillbaka kraftigt och där det finns en pågående konsolidering bland tillverkarna. Den som hade hoppats på besked från SKF om en snabb och lukrativ försäljning gick dock bet för utfallet av översynen är långt ifrån givet.

”Vi tror att det finns ett värde i att delta i konsolideringen. Någon slutsats av översynen, om vi ska göra förvärv eller en avyttring, finns inte men resan har startat och vårt team jobbar hårt med att maximera potentialen i den här verksamheten”, var SKF-chefens budskap.

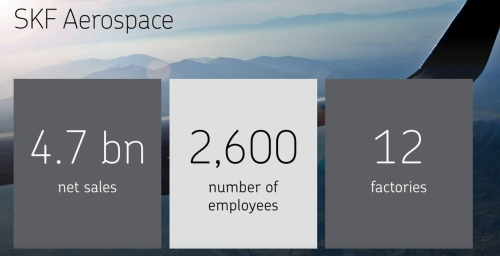

Storleksmässigt handlar det om en verksamhet som omsätter knappt 5 miljarder kronor, med 2600 anställda och 12 tillverkningsenheter. Ställt mot hela koncernens årstakt i försäljningen handlar det om en exponering kring 5 procent.

En viss klarhet kring var SKF står i flygfrågan var välkommet, liksom att de kortsiktiga utsikterna för fjärde kvartalet om en organisk tillväxt på 10 procent upprepades.

Men den större frågan som aktiemarknaden ställer sig när det gäller SKF är hur man ska få resten av koncernen att växa med bra lönsamhet. Den sedan tidigare presenterade ambitionen för 2030 om ”Intelligent and clean growth” och en fördubbling av SKF med högre marginaler upprepades, men i nuvarande turbulenta omvärld biter den något vaga färdplanen dåligt på aktiemarknaden.

Det finns spännande potential i både befintliga produkter, som ska stå för 75 procent av den framtida tillväxten, och i nyare applikationer som magnetiska lager och oljeåtervinningssystemet Recondoil. Men för att nå den långsiktiga ambitionen krävs 8 procents tillväxt om året vilket blir utmanande och det är tveksamt om kapitalmarknadsdagen lyckades övertyga tvivlarna om att det är dags att hoppa på SKF-tåget.

Aktiv portföljhantering och en mer decentraliserad organisation med större ansvar i de kundnära verksamheterna kan mycket väl ge bra effekter på några års sikt. De senaste två rapporterna, som blev rejäla kallduschar, visade dock tydligt att det är för tidigt att släppa oron kring hur väl SKF hanterar ett tuffare klimat.

Marginalen är satt under press av kostnadsinflationen och de uppenbara svårigheterna att höja priserna i samma takt och de besparingar som är på gång dröjer innan de biter fullt ut. Nu kommer råvaru- och fraktkostnader snart ned, men det sker med eftersläpning, och i andra riktningen verkar högre lönekostnader nästa år.

Med ett p/e-tal runt 12 för nästa års vinstprognos och 10 för 2024 är SKF förvisso inte särskilt högt värderat, och man går in i 2023 med en solid balansräkning. Vi befarar ändå att det inte räcker till för att locka köpare till aktien.

SKF kan mycket väl dras med en låg värdering även under 2023 i väntan på att bilden klarnar kring hur tuff inbromsningen i ekonomin blir. Och så länge de långsiktiga ambitionerna fortsätter stå i skuggan av de kortsiktiga utmaningarna finns det bättre val än SKF både i sektorn och på börsen som helhet.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| SKF B | Neutral | 167,45 | - |