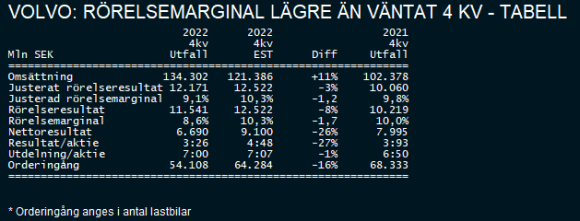

Volvos fjärde kvartal blev på många sätt en repris av rapporten för det tredje kvartalet. Man levererar lastbilar till kunderna i hög takt och försäljningen var klart bättre än väntat. De 134 miljarder kronor som omsättningen landade på i kvartalet var 11 procent högre än analytikernas snittprognos, enligt Infront.

Men precis som i tredje kvartalet är rörelsemarginalen lägre än samma kvartal året före och omkring en procentenhet lägre än analytikernas förhandstips. De 9,1 procent man når i kvartalet kan ställas mot väntade 10,3 procent.

Källa: Infront Direkt

Sämre lönsamhet när intäkterna ökar är sällan ett gott betyg, men liksom under tredje kvartalet finns det goda skäl att inte döma Volvo alltför hårt på grund av marginalmissen. En viktig orsak är nämligen att man medvetet har fortsatt att prioritera att kunderna ska få de lastbilar de beställt utan alltför långa väntetider och det kostar.

Det kostar i form av dyrare frakt, mer övertid i produktionen och mer kompensation åt underleverantörer som får pressa sina system för att hänga med i den höga takten. Priset man betalar är en kortsiktigt sämre marginal, medan belöningen är nöjda kunder och en växande flotta med lastbilar som sedan kan dra in lukrativa serviceintäkter under många år framöver.

Man ska heller inte glömma att kombinationen urstark försäljning, förvisso valutadopad, och något lägre marginal ändå har inneburit ett kraftigt vinstlyft. Det justerade rörelseresultatet ökar med drygt 20 procent i kvartalet och för helåret 2022 bryter Volvo för första gången igenom 50-miljardersvallen.

Ytterligare en negativ avvikelse mot marknadens prognoser i rapporten var orderingången på lastbilar, som kom in 16 procent lägre än väntat. Normalt sett är bromsande orderingång i lastbilsindustrin ett dåligt konjunkturtecken och även om det finns inslag av kundsegment som bromsar in och planar ut så handlar det också om försiktighet från Volvos sida.

Att ta mängder av nya order med leverans sent i 2023 när orderboken redan är stor skulle innebära risker kopplat till en osäker kostnadsinflation fram till leveransdatum. Eftersom Volvo står fast vid sina bedömningar för totalmarknaderna under 2023 i samtliga regioner ska man inte läsa in för mycket i en svalare orderingång det här kvartalet.

Även inom affärsområdet Anläggningsmaskiner upprepar Volvo sina marknadsprognoser för 2023, vilket innebär fortsatt nedgång i Kina medan Europa och Nordamerika väntas röra sig runt nollstrecket. Här finns viss chans för underskattning i Kina om den nya covid-strategin får fart på aktiviteten i landet.

Med ett rekordår i ryggen och en urstark balansräkning, där Volvo nu har 74 miljarder kronor i nettokassa i industrirörelsen, fortsätter Volvo med trenden att ge både ordinarie och extra utdelning. Totalt 14 kronor, hälften ordinarie och hälften extra, innebär en direktavkastning på utmärkta 7 procent.

Värderingen av aktien som tidigare var anmärkningsvärt låg med ett p/e-tal under 10 har samtidigt kommit upp något efter en bra börsperiod. Scenariot med en tvärnit i världsekonomin i år har bleknat och det har lyft både Volvo och andra cykliska aktier under vintern.

En del justeringar i konsensusprognoserna är säkert att vänta efter rapporten men inga större hugg. Ser vi till prognoserna som de ligger nu så handlas Volvo till ett p/e-tal kring 11 och som nämnts en direktavkastning på 7 procent.

Extrautdelningar är visserligen inte något man ska ta för givet men brakar inte omvärlden samman så talar allt för att Volvo kan hålla uppe utdelningen flera år framöver.

| 2021A | 2022A | 2023E | 2024E | |

| Omsättning, Mdr | 372 | 473 | 452 | 456 |

| Rörelsemarginal % | 11,0 | 10,7 | 10,6 | 10,9 |

| Vinst/aktie, sek | 16,1 | 16,1 | 17,4 | 18,0 |

| Utdelning/aktie, sek | 13,0 | 14,0 | 13,5 | 14,3 |

| Källa: Infront |

Kombinationen av en stark kursutveckling i vinter och en viss besvikelse på både marginalen och orderingången i fjärde kvartalet bäddade helt naturligt för en initialt negativ börsreaktion på torsdagen. Missarna kommer att lägga band på optimismen men precis som tidigare tror vi att aktiemarknaden snart tar fasta på att värderingen är fortsatt låg för en välskött marknadsledare som dessutom är på väg att ta en ledande position inom elfordon.

Vi tror att Volvo har goda möjligheter att segla igenom en konjunkturavmattning utan att vinsterna faller igenom som förr i tiden. Och med en sansad värdering och en bra direktavkastning längs vägen ser vi inget skäl för långsiktiga ägare att överge aktien.

")