Höga värderingar för kvalitetsbolag är inget nytt. På 60 och 70-talet myntades begreppet ”Nifty Fifty” som avsåg en informell lista med 50 kvalitetsaktier med hög tillväxt som ansågs passa bra att köpa och stoppa i byrålådan. Bland dessa fanns Pfizer, Disney, IBM, Pepsico, Gillette, Black & Decker, GE, Merck, Xerox, Coca Cola, Johnson & Johnson, Procter & Gamble, Texas Instruments, Philip Morris, Anheuser Busch, Eastman Kodak, och McDonalds för att nämna några av de mer kända.

Det var allmänt känt att dessa aktier var av hög kvalitet och som förvaltare eller privatrådgivare kunde ”ingen” klandra dig om du köpte dessa eller gav rådet att köpa. De gjorde också bra ifrån sig under 60- och 70-talet talet när investeringsstrategin med att köpa dessa kvalitetsbolag skapade en multipelexpansion vilket förde p/e-talen till väl över 50 för många av bolagen.

Den här texten publicerades i tidningen Börsveckan i nummer 5 den 30 jan

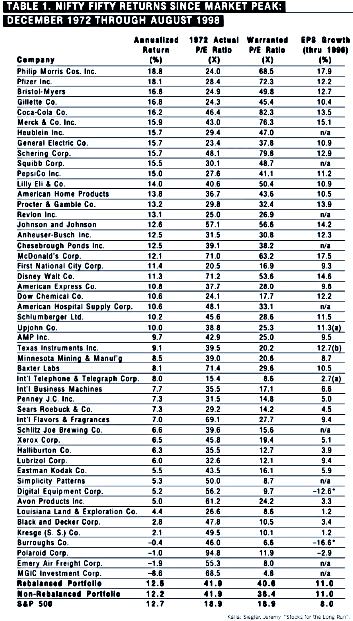

Enligt finansprofessor Jeremy Siegel från Wharton, som skrev boken ”Stocks for the Long Run”, var det genomsnittliga p/e-talet 42, att jämföra med S&P500-indexet på 19 på toppen. I Siegels studie fram till 1996 är det enbart 15 som överpresterat index där endast fyra av dessa handlades över p/e 40, där Coca Cola var värst på p/e 46. Som grupp är utfallet dock faktiskt bara marginellt sämre än S&P500. En av överpresterarna i form av Coca Cola som handlades till p/e 46 motiverade exempelvis ett p/e-tal på 82 för att ge samma totalavkastning som S&P500 under tidsperioden.

I börskraschen 1973-74 föll S&P500-indexet 45 procent och inflationen förblev hög och recessioner kom att avlösa varandra. Men det var inte Nifty Fiftys som föll först, tvärtom så höll de emot bra i början men tyngdlagen gjorde sig till slut påmind och aktier som Disney och Coca Cola rasade 75 procent från toppen vardera. Polaroid föll så mycket som 90 procent. Under 10 år från toppen 1972 underpresterade Nifty Fifty-gruppen för att sedan från botten 1982 överprestera kraftigt. Då, precis som nu, rusade marknaden emellanåt när indikationer på en fallande inflation kom, för att sedan rasa när det inte blev beständigt. Situationen är absolut inte identisk på något sätt och vi vet ännu inte var inflationen och ekonomin tar vägen, men att historien upprepar sig där högt värderade bolag tar mer stryk av höga räntor, är nog de flesta överens om.

Jag läste nyligen också ett memo av Howard Marks som är en ”värdeinvesterare” men som under pandemin tagit lärdom av sin son Andrew som investerar inom tillväxtfacket. Först vill jag påpeka att definitionen av värdeinvestering är inte så som den ofta beskrivs och används som, nämligen låga värderingsmultiplar. Den bygger snarare helt på att värdet för en aktie på fundamentala grunder är högre är priset den handlas för. S&P500 delas dock in i en värdedel som består av den tredjedel lägst prissatta bolagen i relation till vinst och bokförda värden medan tillväxtaktier är den tredjedel av index som över en 3-årsperiod uppvisat högst tillväxt i omsättning, vinst och pris.

Det är lätt att förstå att indelningen görs på det sättet men det fångar i vår mening inte alls aktier med värde. Det finns ett uttryck som Marks hänvisar till, att ”för en man med en hammare ser allt ut som en spik”. Men i en alltmer komplex värld krävs fler verktyg och att begränsa sig till en hammare i verktygslådan är ett för snävt angreppssätt. För att förstå köpargumenten i vissa tillväxtbolag behöver man kunna acceptera att framtiden kan bli mycket bättre än vad du som investerare kan räkna på. Eller som Einstein uttryckte saken, ”Not everything that counts can be counted, and not everything that can be counted counts”.

För egen del kan jag känna igen mig i hammaranalogin då jag tenderar lägga mycket stor vikt vid värderingsmultiplar och inneboende värde men då kan missa flera av de bästa bolagen. Jag lägger heller ingen större vikt vid drömmar om en massiv succé heller. Det kan vara en svaghet med en så pass enkel modell. Exempelvis så hade jag aldrig betalat över p/e 40 för Coca Cola eller Merck som däremot visat att de var värda att betala närmare p/e 80 för efter att vinsten vuxit med i genomsnitt 13,5 respektive 15,1 procent årligen i 24 år!

Å andra sidan så var de fyra mest framgångsrika investeringarna i urvalsgruppen värderade till inte allt för höga p/e-tal på 24-28. En högre värdering än så ställer nämligen mycket höga krav på en uthålligt hög vinsttillväxt. Ta McDonalds som exempel. Vinsttillväxten har varit makalösa 17,5 procent i genomsnitt per år och trots det så underpresterade aktien index, helt enkelt för att prislappen var för hög på p/e 71 på toppen. Detsamma gäller Disney som hade samma värdering och ökat vinsten 14,6 procent årligen. Fantastisk operativ utveckling alltså, men trots det inte bättre än index. Johnson & Johnson som handlades till p/e 57 är ett annat exempel. J&J har presterat i genomsnitt 14,2 procents vinsttillväxt i 24 år (!) för att ge aktieägarna samma avkastning som index. Avvek förväntningarna på nedsidan tror ni, eller var priset på aktien för högt?

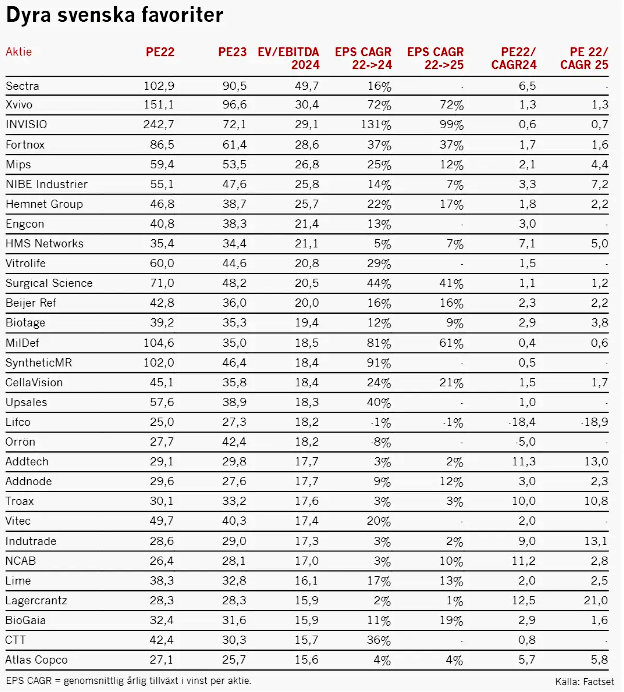

Just det här anser jag bör mana till eftertanke i bolag som Sectra, Nibe, HMS, MIPS, m.fl. Värdering är oerhört viktigt och att betala ett för högt pris är ett stort misstag. Dagens värderingar ställer mycket höga krav på hög och framför allt uthållig vinsttillväxt.

I tabellen ser ni estimaten för de kommande åren, som man förvisso får ta med en nypa salt då de är just estimat och p/e är inte alltid den mest rättvisande multipeln, men lika fullt så ser det mycket ansträngt ut på sina håll. För att nyansera bilden har jag sorterat listan efter EV/EBITDA som däremot istället är ett mycket generöst mått.

Som ni ser är det på många håll ingen våldsam tillväxt i närtid och för de mer mogna bolagen bör man ta höjd för att risken att en genomsnittlig siffra över 20 år dessutom blir väsentligt lägre än kommande 2-3 år. Som vanligt är det kombinationen av värdering och vinsttillväxt som avgör utfallet över tid. Troax sticker exempelvis inte ut med det högsta p/etalet men i relation till den mycket klena vinstprognosen ser aktien klart övervärderad ut. Kika därför gärna på nyckeltalet PE/CAGR vilket ställer värderingen i relation till den genomsnittliga vinsttillväxten kommande år.

Man kan förstås invända att multipeln för de här bolagen ska vara högre i slutet av perioden än för McDonalds eller J&J, men då ska man också komma ihåg att så resonerades det sannolikt också om Polaroid eller Texas Instruments år 1972.

En hammare må vara ett simpelt verktyg, men vad rör investeringar så kommer man i min mening långt även utan avancerade verktyg.

Den här texten publicerades i tidningen Börsveckan i nummer 5 den 30 jan