.png)

HMS, som står för Hardware Meets Software och grundades i Halmstad 1988, erbjuder produkter och tjänster för industriell intelligens. I praktiken innebär det produkter och tjänster som gör att industriell utrustning kan kommunicera med varandra, och i produktutbudet finns både hård- och mjukvara. Börsvärdet uppgår idag till 18 miljarder och största ägare är investmentbolaget Latour med 26 procent av kapitalet, följt av bolagets VD och grundare Staffan Dahlström med 13 procent.

HMS noterades redan 2007 och fick en utmanande start när finanskrisen slog till. Med avvaktande investeringar i industrin gick vinsten ner ordentligt under första halvan av 2009, för att sedan återhämta sig snabbt under följande år. För helåret 2009 hamnade vinsten per aktie på 0,5 kronor, vilket kan jämföras mot efterföljande år då vinsten per aktie hamnade på 1,4 kronor.

Under de senaste tio åren har omsättningen växt från 380 miljoner till 2,5 miljarder. Tillväxten har skett både organiskt och genom kompletterande förvärv. Även vinsten per aktie har växt ordentligt under senaste tio åren och gått från 1,2 kronor per aktie, till nästan 11 kronor per aktie. Värt att notera att bolaget under samtliga år som noterat varit lönsamt på helårsbasis.

Den stora trenden som driver på efterfrågan för HMS produkter är en allt mer uppkopplad industri där kunderna strävar efter att automatisera, effektivisera och spara energi.

Idag har HMS verksamhet i totalt 17 länder och kunderna finns i flera delar av värdekedjan. Både tillverkare av industriella produkter (Exempelvis Atlas Copco, ABB) och användare av industriella produkter (Exempelvis Volkswagen, Stora Enso) är kunder till HMS. Majoriteten av intäkterna kommer från tillverkare av industriella produkter. Totalt beräknas över 9 miljoner industriprodukter vara uppkopplade med en produkt från HMS.

HMS säljer produkter under flera olika varumärken, där Anybus står för största delen av försäljningen. Anybus är en kommunikationsmodul som har lång historia och började användas av det välkända industribolaget Atlas Copco redan under mitten 90-talet.

Försäljningen sker både genom direktförsäljning och via distributörer. Den största marknaden är Europa som står för cirka 60 procent av försäljningen, medan resterande försäljning kommer från Americas (20 procent) och APAC (20 procent). I Americas är majoriteten av försäljningen koncentrerade till USA och inom APAC är Kina den största marknaden.

Under hösten 2020 presenterade HMS nya finansiella mål som sträcker sig till 2025. Målet är att nettoomsättningen ska överstiga 3 miljarder kronor med en rörelsemarginal om 20 procent. I samband med att bolaget presenterade de nya finansiella målen uttrycktes ett ännu större fokus på förvärv.

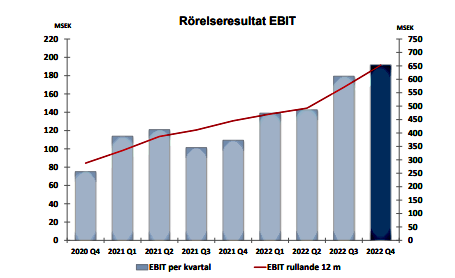

I senaste kvartalsrapporten som presenterades i förra veckan rapporterades en nettoomsättning på 764 (571) miljoner kronor, vilket innebar en tillväxt om 34 procent. Den organiska tillväxten summerades till 22 procent. För helåret 2022 landade omsättningen på 2,5 miljarder kronor, vilket innebar en organisk tillväxt om 17 procent jämfört med motsvarande period 2021.

I fjärde kvartalet hamnade EBIT-marginalen på 25 procent, vilket var i linje med helåret 2022. Genom två prishöjningar som fått genomslag under fjolåret, har HMS hittills lyckats parera de ökade kostnaderna och hållit bruttomarginalerna på höga nivåer.

HMS produkter består av många olika komponenter och innebär att bolaget är beroende av en välfungerad logistikkedja. I fjärde kvartalet visade sig leveranserna fungera bättre än förväntat, vilket gynnade försäljningssiffrorna. Marknaden i Europa och Asien var fortsatt starkt medan utvecklingen i Americas varit något svagare. Bolaget VD Staffan Dahlström säger att de fortsatt ser en hög aktivitet bland kunderna och ännu inte sätt någon generell försiktighet bland kunderna.

Trots att det finns tecken på att logistikkedjorna fungerar allt bättre, ser HMS fortsatt att kunder lägger större ordrar än innan pandemin för att kunna säkerställa leveranser i sina led. Av den totala ordergången på drygt 700 miljoner kronor i fjärde kvartalet, beräknas cirka 10 procent vara av extraordinär karaktär. Per utgången av året låg orderboken på 1,4 miljarder.

Med ett förbättrat kassaflöde senaste perioden har skuldsättningen i HMS kommit ner. Per utgången av fjärde kvartalet låg nettoskulden på 300 miljoner kronor, vilket innebär en relation på 0,39 mot EBITDA senaste 12 månaderna.

Kursgraf HMS Networks - Fem år

Aktien handlas idag på ett P/e-tal runt 36 beräknat på innevarande års förväntade vinst. De analytiker som täcker bolaget förväntar sig ingen större tillväxt varken gällande omsättning eller vinst, vilket gör att värderingen utifrån P/e-talet blir fortsatt högt, även för nästa års förväntade vinst. Med en stark huvudägare i form av Latour och bra balansräkning är det inte uteslutet att vi får se ett större förvärv från HMS kommande år, vilket inte är beräknat i estimaten.

| 2021 | 2022 | 2023E | 2024E | |

| Omsättning, MSEK | 2000 | 2500 | 2700 | 2800 |

| Ebit, % | 22,5 | 25 | 25 | 24 |

| Vinst per aktie, SEK | 7,5 | 10,9 | 11,1 | 11,3 |

Källa: Factset

Med en stabil historik av vinst- och omsättningstillväxt har HMS aktien gått starkt under flera år. Den senaste kvartalsrapport som slog analytikernas förväntningar gav aktien dessutom en bra start på året med en uppgång om cirka 18 procent.

Sett till bolagets historik och egna finansiella mål kan man ana att marginalerna är på någon form av rekordnivå. Eventuella rekordmarginaler i kombination med en för tillfället hög värdering sätter höga förväntningar på tillväxt kommande åren för HMS. Många av de stora trenderna talar för fortsatt tillväxt, men det blir helt klart utmanande att hålla samma takt som senaste åren och det finns ett beroende av fortsatt investeringsvilja inom industrin.

Med en generellt stark inledning på börsåret, en hög värdering och begränsade förväntningar på vinsttillväxt väljer vi för tillfället att avvakta. Håll dock koll på aktien vid ett surare börsklimat, det finns mycket som talar för både bolaget och aktien på sikt.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| HMS Networks | Neutral | 405,20 | - |