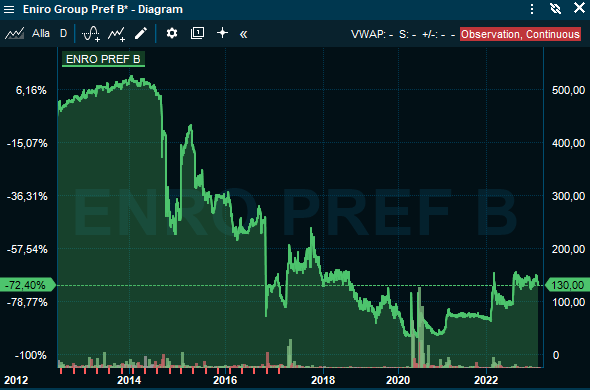

Idag är det sista handelsdagen för Eniros B-preferensaktier. Slutet för handel med preferensaktier A blir den 6 mars. Därmed sätter det, sedan telefonkatalogen blev ett minne blott, evigt pressade sökföretaget punkt för en resa som verkligen satt spararnas tålamod på prov.

För över tio år sedan emitterade Eniro nya preferensaktier (B). Sedan dess har kursen sjunkit med 70 procent, men har som lägst handlats för 25 kronor. Nu löses de in för 96 kronor. Utdelning har inte getts sedan 2017 (röda strecken).

Sedan räntan började stiga har en stor del av D- och preferensaktierna på börsen sjunkit i värde. Både eftersom aktieslagen i sig är så räntekänsliga och för att en stor andel av preferensaktierna ges ut av högt belånade fastighetsbolag.

Preferens- och D-aktier och har lösts in, omvandlats och utdelningar hotats att sänkas och ställas in. Placera har sedan flera år tillbaka haft en negativ syn på de två aktieslagen, inte minst eftersom man som aktieägare sitter i knät på stamaktieägarna som har andra incitament.

Vad är en preferensaktie?

Man kan lite slarvigt säga att en preferensaktie är en blandning mellan en aktie och en företagsobligation. Rent juridiskt är det en aktie, men för dig som sparare beter den sig mer som en obligation.

En preferensaktie är en aktie som, om bolaget delar ut pengar eller likvideras, har förtur framför andra ”vanliga aktier”, det vill säga stamaktier. Den har alltså en särskild rätt till utdelning. Ofta är det ett förbestämt belopp och den är prioriterad framför andra aktiers utdelning.

Bolaget kan med andra ord inte dela ut någon vinst till de andra aktieägarna förrän preferensaktieägarna fått sin utdelning, och det gäller även om tidigare utdelningar uteblivit. Alltså samlas preferensaktiernas utdelning på hög och blir innestående till dess att bolaget har pengar att dela ut.

Nackdelen är förstås ifall bolaget bestämmer sig för att dela ut mer pengar än det preferensaktien har rätt till, så blir utdelningen inte högre än den redan fastställda. Också värdet på preferensaktien har ett tak, nämligen inlösenkursen, även om det ibland händer att kursen överstiger taket.

Bolaget har alltså rätt att lösa in preferensaktien till ett förbestämt värde, inlösenkursen. Ibland sjunker inlösenkursen successivt, ofta i femårsintervaller, men det var vanligare förr.

Varför vill ett bolag ge ut preferensaktier?

Ett bolag som behöver pengar har förstås flera sätt att skaffa dem på. Det kan exempelvis ta ett banklån eller ge ut en obligation, men båda dessa sätt ökar företagets skuldsättning.

Kreditgivarna och rejtingbolagen ser det som att bolaget ökar aktiekapitalet med hälften och skuldsättningen med hälften när det ger ut preferensaktier. I bolagets egen balansräkning ökar bara aktiekapitalet.

För bolaget innebär preferensaktier mer flexibilitet, eftersom räntan (utdelningen) inte behöver betalas om det kniper. Vid dåliga tider kan bolaget som gett ut preferensaktien alltså helt enkelt hålla inne med utdelningen.

Men att skjuta upp utbetalningarna till preferensaktieägarna är något som kan bli dyrt för bolaget eftersom den innestående utdelningen ofta har en hög ränta.

Varför gör inte bolaget en vanlig emission med vanliga stamaktier, då? Jo, den främsta anledningen till det är att man inte vill späda ut koncentrationen av stamaktier.

De senaste fyra åren har andelen preferensaktier sjunkit medan D-aktierna blivit fler. Det är för att D-aktier helt enkelt är mer fördelaktiga för bolagen, eftersom de har mindre åtaganden gentemot sina innehavare.

Fastighetsbolagen dominerar bland "preffarna"

Merparten av utbudet av svenska preferensaktier är fastighetsbolag. Det är inte så konstigt eftersom kapitalbehovet är stort och behovet av goda kreditbetyg minst lika så. Dessutom är möjligheten att låna hos banken begränsad, särskilt för de mindre och mer skuldtyngda bolagen.

Eftersom utgivna preferensaktier inte tynger balansräkningen lika mycket är det lättare för fastighetsbolagen att få mer banklån och ge ut fler obligationer till lägre ränta när de ger ut preferensaktier som en del av kapitalanskaffningen.

Den andra kategorin av bolag som emitterar preferensaktier är ofta de med ansträngd balansräkning, såsom sökföretaget Eniro.

Varför förekomsten av preferensaktier ändå inte spridit sig mer än så beror på att det är ett relativt dyrt sätt att finansiera sig, inte minst eftersom utdelningen till ägarna är skattade pengar.

Under 10-talet steg intresset för preferensaktier. Eftersom räntan var så låg var det många sparare som upplevde det som ett attraktivt alternativ till sparkontot. Företagsobligationer, som skulle kunna vara ett alternativ, har ofta en lägsta insats på en miljon kronor.

Som ägare av preferensaktier kommer man alltså efter långivarna i prioriteringen samtidigt som man inte heller får ta del av ett bolags framgångar. Så är det eftersom det finns ett tak på utdelningen alltjämt som inlösenkursen agerar övre gräns på aktiepriset.

Preferensaktier är alltså som bäst när det går ganska dåligt, men inte för dåligt för bolagen. För när det går bra är det bättre att äga stamaktien och få den utdelningen och kursuppgången och när det går riktigt dåligt riskerar du ändå såväl utdelning som kursfall.

Ha koll på villkoren

En anledning att tro att många av preferensaktieägarna inte är hundra procent insatta i hur preferensaktier fungerar är att de i perioder handlats en bra bit över det inlösenpris som bolagets fastställt. Det är någonting man ska se upp med.

I sådana fall kan bolaget bestämma om inlösen, vilket leder till att den som köpt en preferensaktie över inlösenkursen gör en kursförlust på mellanskillnaden mellan aktiepriset och inlösenkursen.

Bolaget har alltså rätt att köpa tillbaka sina preferensaktier till det pris som anges i bolagsordningen. Det hände till exempel i Oscar Properties. Preferensaktien i fråga handlades till 280 kronor när Oscar Properties skulle lösa in aktierna för 240 kronor.

Fräckt av Oscar Properties tyckte kanske preferensaktieägarna, men fullt rationellt gentemot stamaktieägarna. Det är ett tydligt exempel på att det gäller att ha kolla på sina rättigheter. Ett annat exempel där preferensaktieägarna blivit snopna är när Balder dagen före en utdelning valde att lösa in preferensaktien.

Att det finns en risk att bli utmanövrerad av stamaktieägarna i sämre tider (och goda tider också för den delen) är något man bör ha i åtanke, inte minst då en preferensakties rösträtt är bara en tiondel av en vanlig akties.

Vad bestämmer priset på preferensaktien?

Faktorer som bestämmer priset på preferensaktien är risken i bolaget och det allmänna ränteläget. En ränteuppgång på en procent kan till exempel ge ett prisfall på aktien på ungefär tio procent. Det gör preferensaktien mer räntekänslig än en företagsobligation, eftersom den handlas utifrån den rådande räntan. Preferensaktiens utdelning är fast i kronor och ören.

Ett sätt att veta vad en preferensaktie ska kosta är att jämföra med en eventuell obligation som bolaget gett ut. En tumregel är att direktavkastningen bör vara minst ett par procent över kupongräntan på obligationen.

Andra faktorer att ta hänsyn till inför ett köp av en preferensaktie är den så kallade incitamentsstrukturen, det vill säga villkoren, i form av ifall utdelningen och inlösensumman ändras efter ett visst antal år.

Incitamentsstrukturen är viktig eftersom det betyder att det finns incitament för bolaget att lösa in preferensaktierna, till exempel genom att utdelningen ökar efter ett visst antal år. Det ökar chansen för en kursvinst. Finns det inte det, kan man kalla dem för eviga preferensaktier. Det är numera ovanligt med starka incitament för tidig inlösen.

Förutom att chansen för kursvinst ökar när bolaget har incitament för inlösen minskar också durationsrisken när sannolikheten för att bolaget löser in preferensaktien ökar. Durationsrisken är högre ju längre tidshorisont en placering har eftersom den framtida räntan blir svårare att förutspå. Det är av högsta vikt eftersom preferensaktier är såpass räntekänsliga.

Det enklaste sättet att hitta information om villkoren för preferensaktier är att läsa prospektet, men du bör också läsa bolagsordningen om du köper preferensaktierna över börsen, eftersom villkor kan ha ändrats under tiden.

Något annat du bör undersöka är bolagets resultat och hur väl det täcker utdelningen. Ju större täckning, desto lägre risk. Du vill förstås inte riskera att bolaget ställer in utdelningen. Tänk också på att utdelningen ges med skattade pengar.

Ett bolag som någon gång gett ut preferensaktier och sedan inte haft råd att ge utdelning trycker ned stamaktien, eftersom den inte kan ge utdelning och preferensaktiens ackumulerade innestående utdelning bara tickar på.

Varför ger bolagen ut D-aktier?

För bolaget som ger ut D-aktier är fördelen med sättet att skaffa kapital uppenbar. D-aktier belastar inte skuldsidan i balansräkningen såsom en obligation, som helt och hållet hamnar på skuldsidan, och som preferensaktier, som till hälften räknas som skuld och hälften eget kapital ur kreditgivarnas synvinkel.

Större tillgång till kreditmarknaden och bättre kreditbetyg är alltså fördelen för bolaget. Men vad är då fördelen för spararen? Inte så mycket, kan man tycka.

Skillnaden mellan D-aktier och preferensaktier

Den största skillnaden mellan en preferensaktie och en D-aktie är att du som innehavare av D-aktier inte får utdelning förrän preferensaktieägarna fått sitt. Du har heller ingen förtur framför stamaktieägarna vid konkurs, vilket du har som preferensaktieägare i den mån det finns något kvar.

En annan stor och viktig skillnad jämfört med preferensaktier är att D-aktien inte är berättigad ränta på dess eventuellt uteblivna utdelningar. Det kostar alltså inte bolaget något om stamaktieägarna hellre skulle vilja återinvestera vinsten, återköpa aktier eller dela ut en del av bolaget (som exemplet Hemfosa som delade ut Nyfosa) i stället för att ge utdelning till stamaktien, varpå också utdelning måste ges till D-aktieägarna.

Skillnaden mellan D-aktien och en stamaktie (A- eller B-aktie) är förutom att rösträtten är en tiondels röst av B-aktien, att utdelningen har ett förutbestämt tak. D-aktien har alltså mer karaktären av en ränteplacering utan säkerhet än en aktie.

Som D-aktieägare är du med andra ord helt i händerna på att bolaget gör tillräckligt höga vinster för att det ska finnas utdelning kvar efter att preferensaktieägarna fått sitt, men också att bolaget gör vad det kan för att uppfylla sina åtaganden för att ha fortsatt högt förtroende på kapitalmarknaden.

En D-aktie har till skillnad från preferensaktien ingen inlösenkurs och är därför evig, vilket gör den extra räntekänslig.

Varför ska man då investera i en D-aktie och inte i en preferensaktie? Samtliga bolag som ger ut D-aktier ger ju också ut preferensaktier.

Jo, det är förstås för att direktavkastningen är högre på D-aktierna. Inte så konstigt, eftersom risken är större, framför allt för att du inte får din utdelning då preferensaktieägarna ska ha sitt först.

Frågan är hur mycket högre direktavkastningen ska vara för att motivera de mindre rättigheter du har som D-aktieägare.

Lusläs villkoren

Det finns ingen särskild definition för, eller några bestämda rättigheter, som följer med en D-aktie. Därför gäller det att läsa prospekt och bolagsordning noga så att du inte få några kallduschar.

Men nu då?

Att preferensaktier inte har varit så gynnsamt på senare tid är det ju inget snack om. Men när direktavkastningen är uppe över 10 procent och vi ser ut att närma oss slutet på en räntehöjningscykel kan man fråga sig om preferensaktier rent av kan vara intressant igen.

Självklart gäller det då att välja ett bolag som inte är, eller riskerar att hamna i, en dålig finansiell situation. Tyvärr finns det många sådana färska exempel. Att ett ogynnsamt beslut för D- och preferensaktieägarna bara är en extra bolagsstämma bort har varit tydligt.

Fastighetsbolaget Svenska Nyttobostäder, med Alm Equity som största ägare, har just nu ett förslag att byta ut preferensaktier mot vardera två stamaktier. Det betyder att den som äger en preferensaktie får två stamaktier à 40 kronor med dagens kurs. Inlösenkursen var 100 kronor. Besked om detta blir verklighet ska komma innan månadens slut.

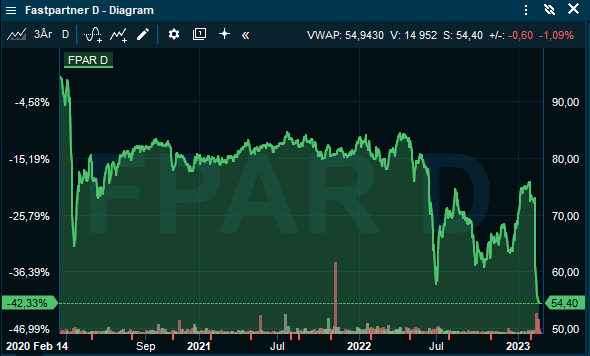

Ett annat talande exempel på hur D-aktieägarna kan drabbas är Fastpartner.

Eftersom kreditrejtingföretagen gett Fastpartner negativa utsikter måste bolaget ta till åtgärder för att stärka sin balansräkning.

I Fastpartners bokslut för 2022 föreslår bolaget en halvering av utdelningen i bolagets D-aktie. Det ledde till att börskursen på D-aktien föll och dessutom drog med sig många andra D- och preferensaktier i fallet.

D-aktien ger en utdelning på maximalt 5 kronor och 5 gånger så mycket som stamaktieutdelningen. Om utdelningen blir lägre, alltså det som föreslagits i år, sparas mellanskillnaden upp till 5 kronor till när bolaget delar ut mer pengar igen, men utan ränta.

Det som diskuterats när det gäller Fastpartner är huruvida D-aktien ska få dela ut fem gånger så mycket som stamaktien sammanlagt eller per aktie. Bolaget har valt att tolka det som det sistnämnda och skulle det vara okej skulle det förstås försämra villkoren än mer för de redan luttrade D-aktieägarna.

Fastpartner D-aktiens kurs rasade på beskedet om halverad utdelning.

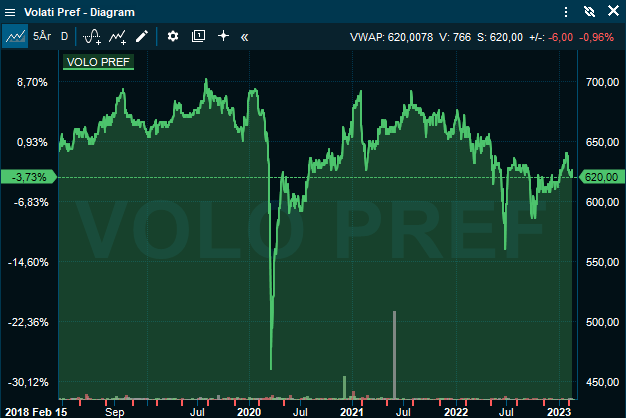

Men även om D-och preferensaktieutbudet domineras av fastighetsbolag och krisande bolag finns det undantag.

Industrikonglomeratet Volatis preferensaktie har klarat sig bra till exempel. Men då är också direktavkastningen på numera ganska blygsamma 6,5 procent.

Det är lägre än direktavkastningen på stamaktier på bolag som Nordea, Telia och SSAB där det dessutom finns en kurspotential.

Volatis preferensaktie pausade utdelningen under pandemin. När man började dela ut fick de som hade aktien det sammanlagda innestående beloppet med ränta.

4 saker att fundera på

Bolagets verksamhet: är den stabil och genererar den tillräckligt höga vinster över tid för att ge den utfästa utdelningen?

Aktiens eventuella inlösenkurs och andra villkor: Vilken är inlösenkursen och handlas preferensaktien lägre än den? Sjunker inlösenkursen framöver och vilken kursförlust innebär det i så fall? Vilka rättigheter har bolaget att sänka eller ställa in utdelningen? Allt detta går att läsa i bolagsordningen på bolagets hemsida.

Direktavkastningen: Hur hög är direktavkastningen jämfört med andra preferensaktier och risken i bolaget? (Direktavkastning=Utdelning/aktiekurs) Hur hög är direktavkastningen jämfört med en motsvarande företagsobligation?

Räntan: Vad händer om räntan stiger?