Electroluxavknoppningen Professional, ofta förkortad Elux Pro, tog klivet in på börsen under värsta tänkbara förutsättningar när man noterades i mars 2020. Med hotell och restauranger som viktiga kundgrupper och med stor verksamhet i norra Italien hamnade man direkt i pandemins epicentrum.

Tre år senare kan man konstatera att bolaget har lyckats navigera väl i en svår miljö. Alla slutmarknader är inte helt tillbaka mätt i volym, men mätt i kronor är de flesta det och Elux Pros egen försäljning landade under 2022 på 11 miljarder kronor, att jämföra med före pandemin då försäljningen låg på 9,3 miljarder under helåret 2019.

Visserligen har prisökningar och förvärv, med amerikanska Unified Brands som viktigaste pjäs, bidragit starkt till omsättningsökningen men det handlar också om underliggande drivkrafter som har fått efterfrågan att återvända.

Drivkrafter som befolkningstillväxt och urbanisering, vilket gör att fler äter ute, liksom ett ökat fokus på hälsa och hygien och på energieffektivisering efter pandemin. Även bristen på arbetskraft på en del marknader påverkar då det driver på automation och behovet av utrustning som gör befintlig personal mer produktiv.

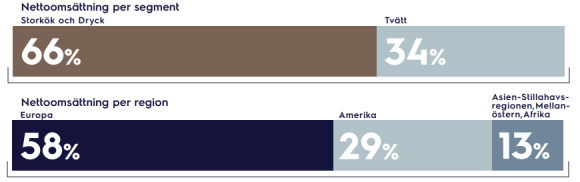

Elux Pro delar in sin verksamhet i två affärssegment, Storköp och dryck samt Tvätt. Omkring två tredjedelar av årsomsättningen kommer från Storköp och Dryck och geografiskt är Europa klart tyngst vägande.

Marknadstillväxten före pandemin låg på 3-4 procent i kökssegmentet medan tvättsidan hade 2-3 procents tillväxt. Inga raketmarknader att vara exponerad mot direkt men en fördel är att majoriteten av försäljningen består av ersättningsprodukter där kunden behöver byta ut eller uppgradera sina maskiner, vilket normalt sett ger motståndskraft i sämre tider.

Electrolux Professionals eget tillväxtmål speglar den relativt mogna marknaden. Målet är att växa organiskt med minst 4 procent per år, och på toppen av det göra förvärv.

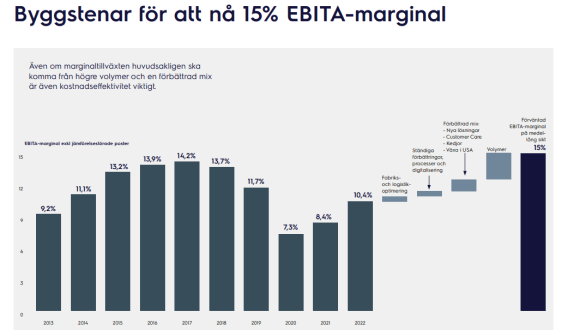

Lönsamhetsmålet är att nå en rörelsemarginal på ebita-nivå på 15 procent, vilket kan jämföras med drygt 10 procent i fjol och ett snitt på 13 procent under åren före pandemin.

Tvättsegmentet ligger redan en bra bit över målet, med 16,2 procent ifjol, men eftersom köken utgör den största andelen av försäljningen och i fjol låg på styvt 9 procent är vägen till målet lång för koncernen som helhet.

Den viktigaste komponenten för att nå lönsamhetsmålet enligt bolaget är ökade volymer, följt av bättre mix där man ökar tonvikten på USA, på nya produkter och på kunder som driver restaurangkedjor. Köpet av Unified Brands i slutet av 2021 har biffat upp exponeringen mot USA och restaurangkedjor på den marknaden rejält.

Till en mindre del ska även optimerad produktion, digitalisering och allmänt gnetande med effektivare processer bidra till marginallyftet.

Att högre volymer är den viktigaste komponenten för marginallyftet sätter fingret på den största osäkerheten kring bolaget aktien i det här klimatet. Nämligen att ekonomin kan förväntas bli trög i allmänhet och att pressade konsumenter även kan drabba investeringsviljan hos Electrolux Professionals kunder.

Rapporten för det första kvartalet som kom på tisdagsmorgonen tog bort en del oro. Med en tillväxt på 20 procent, varav 13 procent organiskt, och ett rörelseresultat som ökade med över 50 procent slog man analytikernas prognoser med råge.

Vd Alberto Zanata sticker dock inte under stol med att det är mer prishöjningar än volymökningar som driver både tillväxt och lönsamhetslyftet i kvartalet. Att ha ”pricing power” i en konkurrensutsatt sektor som vitvarubranschen är ett viktigt styrkebesked men ska man röra sig mot det 15-procentiga marginalmålet behövs som tidigare nämnts även volymuppgångar.

Det har man också i Europa som går överraskande starkt just nu, medan USA och Kina inlett året trögare. I Nordamerika finns en lageravvecklingseffekt hos kunder och återförsäljare som tidigare bullade upp på grund av komponentbristen och som förhoppningsvis är tillfällig. Och i Kina vittnar bolaget om en försenad återöppningen efter Covid som nu i april visar tecken på att ta fart.

Håller Europa farten uppe, samtidigt som Nordamerika och Kina också börjar bidra med högre volymer så finns det skäl att precis som Alberto Zanata vara ”försiktigt optimistisk” kring den närmaste framtiden.

Tittar man på hur helårsprognoserna såg ut inför rapporten så räknade analytikerna med att tillväxten, efter den kraftiga tillbakastudsen 2022, skulle bli ganska dämpad i år och framöver medan marginalförbättringar skulle lyfta vinsten lite snabbare.

| 2021A | 2022A | 2023E | 2024E | 2025E | |

| Omsättning, Mkr | 7862 | 11037 | 11303 | 11752 | 12205 |

| Rörelsemarg. (ebit) % | 7,5% | 8,7% | 9,9% | 11,1% | 11,2% |

| Vinst/aktie, sek | 1,7 | 2,4 | 2,7 | 3,3 | 3,5 |

| Utdelning/aktie, sek | 0,5 | 0,7 | 0,9 | 1,1 | 1,2 |

| Källa: Marketscreener |

Sansade förväntningar i kombination med att aktien har gått ganska bra sedan vändningen i höstas, och fortsatt upp efter rapporten, gör att värderingen drar åt det höga hållet med p/e-tal på 22 i år och 18 nästa år. Men då ska man utgå ifrån att prognoserna behöver höjas en hel del efter rapporten, vilket tar ned de faktiska multiplarna något.

Visserligen ska man kanske inte utgå ifrån att volymerna tar ordentlig fart i USA och Kina från andra kvartalet men givet bolagets egna förklaringar är oddsen ändå ganska goda för en studs uppåt, och i kombination med att den största marknaden Europa går bra och att prishöjningarna biter kan marginalförväntningarna mycket väl vara för låga och successivt behöva skruvas upp under året.

En rejält positiv rapportreaktion stjäl lite utrymme från potentialen framåt men vi tror ändå att en stigande marginaltrend kan få även aktien att fortsätta sin stigande trend. Vi säger köp.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Electrolux Professional B | Köp | 58,15 | - |