Svenska CTT Systems är en nischad marknadsledare inom flygindustrin. Bolagets produkter löser den så kallade ”fuktparadoxen” på flygplan. Luften inne i kabinen är väldigt torr, samtidigt som det skapas kondens i flygkroppen. Den torra luften förbättras genom luftfuktare och skapar en bättre miljö för kabinpersonal, piloter och passagerare. Kondensen hanteras med avfuktare för att förbättra flygets ekonomi (lägre vikt) och minska risken för elfel och slitage på komponenter i flyget.

Det finns två tydliga parametrar som påverkar försäljningen för CTT Systems; produktionstakten hos flygtillverkarna och antalet flygtimmar (påverkar behovet i eftermarknaden).

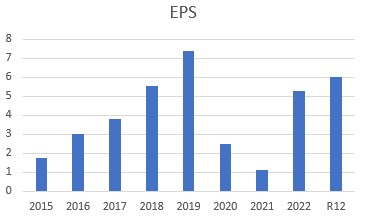

CTT har idag över 50 flygbolag som kunder och är ensam leverantör till Airbus och Boeing. Systemen är installerade i totalt 1 500 flygplan. Ett stort beroende av flygproduktion och flygtimmar var ingen bra kombination under pandemiåren. Innan dess hade dock CTT en bra och konsekvent vinstutveckling. Trots ett kraftigt vinsttapp under åren 2020 och 2021 lyckades bolaget behålla lönsamhet.

Källa: CTT, årsredovisningar

I första kvartalet uppgick nettoomsättningen till 75 (49,2) miljoner kronor, vilket vara något över bolagets egna prognoser på 68 – 73 miljoner kronor. Procentuellt ökade nettoomsättningen med 53 procent, rensat för valutor var dock tillväxten 36 procent. En fortsatt stor andel av försäljningen består av eftermarknad vilket resulterat i bra marginaler. EBIT-marginalen i kvartalet landade på 30 procent (Justerat för en flyttat kundbetalning skulle EBIT-marginalen hamnat på 34 procent).

Vinsten per aktie dubblerades nästan jämfört med samma kvartal förra året och rapporterades till 1,43 kronor (0,76). För andra kvartalet prognostiseras en omsättning om 75 – 80 miljoner kronor. Vid utgången av första kvartalet hade CTT en nettokassa på 10 miljoner kronor och är i princip skuldfria efter utdelningar som betalas under andra kvartalet.

| Intäktsfördelning | Q1 2022 | Q1 2023 | Tillväxt, % |

| Systemförsäljning, Mkr | 9,7 | 20 | 106 |

| Eftermarknad, Mkr | 36,7 | 52,1 | 42 |

| Övrigt, Mkr | 2,8 | 2,9 | 3 |

| Totalt, Mkr | 49,2 | 75 | 53 |

| Källa: CTT, kvartalsrapporter | |||

När produktionstakten nu ökar hos Airbus och Boeing får det tydligt genomslag i intäkterna. I första kvartalet mer än dubblerades systemförsäljningen. Modellerna Boeing 787 och Airbus A350 är absolut viktigast för bolagets försäljning. I dagsläget tillverkas cirka en till två Boeing 787 per månad. Under slutet av 2023 förväntas produktionstakten öka till fem flyg per månad för att under 2025 öka till tio flyg per månad.

Även om produktionstakten nu börjat öka är intäkterna från systemförsäljning långt ifrån nivåerna innan pandemin. År 2019 var de 166 miljoner kronor, vilket kan jämföras mot 20 miljoner kronor för helåret 2022.

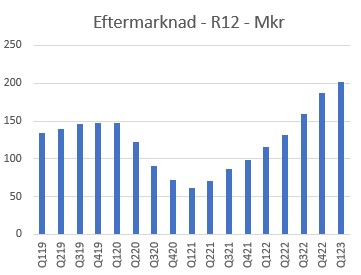

Försäljningen inom eftermarknad är nu på högre nivåer än innan pandemin. Produktlivscykeln på ett flygplan är cirka 20 år, vilket ger långa intäktsintervall. Samtidigt är de regulatoriska kraven höga inom flygindustrin och innebär ofta krav på originaldelar i eftermarknaden.

Källa: CTT, rapportpresentation, Q1 2023

Förutom systemförsäljning till flera stora flygplansmodeller och ett starkt erbjudande inom eftermarknad, har CTT försäljning till marknaden för privatflyg. Bland annat har bolaget ett samarbete med Airbus Corporate Jets som utvecklar specialanpassade privatflyg med hög standard. Det finns även möjligheter för att sälja systemen till flyg anpassade för frakt och utöka användningen av systemen till fler sektioner av kabinen.

Intäkterna har senaste åren gynnats kraftigt av en stark dollar i relation till svenska kronan. Valutaförändringar är svåra att prognostisera och ingen operativ risk. Två mer tydliga risker är konkurrenssituationen och ett stort beroende av enskilda kunder och modellprogram. Det finns konkurrens, främst inom privatjet och det har även dykt upp konkurrens på eftermarknaden med liknande produkter som CTT. Enligt bolagets VD Henrik Höjer, känner bolaget sig trygga med sin konkurrenskraft på produktsidan och har täta dialoger med flygplanstillverkarna.

Höga regulatoriska krav är till bolagets fördel när allt går som det ska, men kan självklart vara en nackdel vid produktfel eller andra incidenter.

8 oktober 2018 föll CTT 32 procent när Boeing aviserade att CTT:s fuktsystemen inte längre skulle vara standard för flygmodellen Boeing 787. Dock valde Boeing att fortsätta med CTT:s luftfuktare för cockpit och besättningens vilorum. Trots att systemet togs bort som standard lyckades CTT växa vinsten kraftigt under följande året. Händelsen var dock en påminnelse om riskerna med bolag där enskilda kunder eller modeller är av stor vikt.

Senast idag rapporterade Bloomberg att Airbus inte lyckats att öka produktionstakten som önskat. Anledningen till fördröjningar är komponentbrist som förväntas utmana produktionstakten till slutet av 2024. Det framgår dock inte vilka modeller som avses och trots komponentbristen tillverkades 55 flygplan. Airbus som har mål att tillverka totalt 720 flyg under innevarande år.

| CTT Systems | 2019A | 2020A | 2021A | 2022A | 2023P | 2024P |

| Nettomsättnining, Mkr | 355 | 201 | 151 | 241 | 313 | 391 |

| Ebitmarginal, % | 34 | 19 | 18 | 38 | 35 | 30 |

| Vinst per aktie, kr | 7,39 | 2,48 | 1,13 | 5,29 | 7 | 8,7 |

| Utdelning, kr | 4,05 | 1,74 | 0,79 | 4,05 | 4,9* | 6,1* |

| Källa: Kvartalsrapport och Placera | ||||||

Att prognostisera CTT:s intäkter och marginaler framåt är utmanande, inte bara för den höga valutakänsligheten. Det är högst sannolikt att intäkterna gällande systemförsäljning accelererar. Det ger stöd till intäktstillväxten samtidigt som marginalen kan minska något.

Vi har därför gjort en enklare skiss på utvecklingen framåt. Vi räknar med en intäktsökning om 30 procent på helåret 2023 (56 procent YoY Q1 2023). Samtidigt räknar vi på en om rörelsemarginal 35 procent, vilket är högre än första kvartalet, men lägre än föregående år och i linje med 2019.

Enligt prognosen hamnar vinsten för innevarande år strax under vinsten för helåret 2019. På den prognostiserade vinsten för 2023 handlas aktien idag på 28,5 gånger vinsten och en EV/Ebit-multipel på 23.

För helåret 2024 skissar vi på en mildare intäktstillväxt på 25 procent och en rörelsemarginal på 30 procent. Vinsten per aktie hamnar då 8,7 kronor per aktie vilket ger ett P/e-tal på 23 och en EV/Ebit-multipel om 21.

Aktien har varit volatil, inte särskilt förvånande utifrån senaste årens utmaningar i omvärlden som resulterat i volatila vinster. Bortsett från eventuellt kundtapp eller andra extraordinära händelser bör vinstutveckling vara betydligt mer stabil framåt. På fem år har aktien avkastat cirka 15 procent inkluderat utdelningar.

CTT - Kursgraf fem år

Det är svårt att argumentera för att CTT är en billig aktie. Även om det finns mycket osäkerhet i prognoserna tror vi CTT har bra förutsättningar att växa vinsten kraftigt kommande år vilket gör dagens multiplar hanterbara för ett skuldfritt bolag. Vi behåller vår tidigare köprekommendation

*Utdelningen är antagen till 70 procent av vinsten vilket är i linje med bolagets utdelningsmål

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| CTT Systems | Köp | 201,00 | - |