Under fjolåret fick vi totalt nästan 300 räntehöjningar från världens centralbanker. Årtionden av låga räntor har inte bara ökat skuldsättningen inom fastighetssektorn. Låga räntor och bra tillgång till likviditet har skapat förutsättningar för börsbolagen att skuldfinansiera förvärv och andra investeringar. Flera bolag har sannolikt belåning med relativt långa löptider, men att räntorna skulle höjas i fjolårets takt är det nog få företagsledare som förutspått.

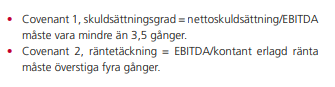

Hur belåningen i en verksamhet ska bedömas går att diskutera. Det vanligaste måttet är att mäta nettoskulden (likvida medel – räntebärande skulder) / EBITDA (resultat före räntekostnader, skatter, nedskrivningar och avskrivningar). Skuldmåttet inkluderas ofta i börsbolagens finansiella mål och målsättningen är vanligtvis att nettoskulden ska vara lägre än 2,5 x EBITDA. Inte sällan finns det dessutom krav (kovenanter) från långivaren på hur hög skuldsättningen får vara i relation till EBITDA.

Källa: Noteringsprospekt, Academedia

Nedan är en förenklad beräkning av nettoskulden i relation till EBITDA.

| Exempel AB | Miljoner kronor |

| Likvida medel | 100 |

| Räntebärande skulder | -200 |

| Nettoskuld | -100 |

| EBITDA R12 | 50 |

| Nettoskuld/EBITDA | 2 |

Generellt skiljer sig dock skuldsättningen beroende på bransch. Verksamheter med bra, långa och relativt förutsägbara kassaflöden (Ex. Fastigheter, Omsorgsbolag, Energi & Livsmedel) kan hålla en hög skuldsättning. I verksamheter med mindre förutsägbara kassaflöden (Ex. sällanköp & cyklisk industri) är riskerna med en hög skuldsättning större.

Att riskkapitalbolag ofta köper verksamheter inom typiskt tråkiga branscher kan sannolikt förklaras av möjligheten att öka skuldsättningen och på så sätt förbättra avkastningen på kapitalet. Academedia, Humana, Attendo och Ambea noterades med relativt hög skuldsättning och samtliga var tidigare ägda av riskkapitalbolag. Trots långa och förutsägbara kassaflöden har aktiernas resa på börsen hittills inte varit någon succé.

| Bolag | Riskkapitalbolag | Noteringskurs | Aktuell kurs |

| Academedia | EQT | 40 | 47 |

| Humana | Argan Capital | 60 | 15 |

| Attendo | Augustus Interntaional | 50 | 35 |

| Ambea | KKR/Triton | 75 | 37 |

Källa: Prospekt/Infront

Nu har nästan alla börsbolag rapporterat för första kvartalet och de högre räntorna börjar få genomslag i finansnettot. Securitas, som nyligen förvärvat konkurrenten Stanley för totalt 3,2 miljarder dollar, redovisade finansiella intäkter och kostnader på minus 428 (-95) miljoner i första kvartalet, vilket är fyra gånger så mycket som motsvarande kvartal förra året. Det motsvarar dessutom nästan hälften av nettovinsten för första kvartalet och en femtedel av rörelseresultatet före avskrivningar.

I samband med förvärvet gjordes en nyemission om cirka 9,5 miljarder kronor. Förutom nyemissionen användes även en bryggfinansiering om totalt cirka 2,4 miljarder dollar som förfaller sommaren 2024. I första kvartalet återbetalades majoriteten av bryggfinansieringen (via andra låneavtal) som uppgick till totalt 806 miljoner dollar per den 31 mars i år.

Även Electrolux har en relativt hög skuldsättning. I första kvartalet redovisade bolaget ett finansnetto på minus två miljarder kronor i årstakt, motsvarande knappt 80 procent av fjolårets totalresultat.

En del skuldsatta bolag har dock redan gjort nyemissioner för att minska skuldsättningen. Bland annat gjorde BHG Group två nyemissioner under fjolåret på totalt 1,8 miljarder kronor. Trots två nyemissioner, uppgår skulden till 4,82x EBITDA (exklusive leasingskulder). I rapporten för första kvartalet skriver bolaget att det för dialoger med bankpartners och att styrelse gör bedömningen att det föreligger goda förutsättningar att nå en lösning, dock till en förhöjd kostnad.

Med hjälp av börsdata har vi tagit fram bolagen som är noterade på Large- och Midcap och har högst skuldsättning i relation till EBITDA. För att få en mer relevant lista har vi exkluderat bygg- och fastighetsbolag samt banker. I nettoskulden inkluderas även leasingskulder som räntebärande och många bolag får då en högre nettoskuld.

| Bolag | N.skuld/Ebitda R12 | Kursutveckling. i år | Kursutv. fem år |

| SAS | 371,5 | -30% | -95% |

| BHG Group | 12,1 | -40% | -73% |

| Eltel | 8,3 | -4% | -66% |

| Electrolux B | 8,3 | 13% | -30% |

| Attendo | 6,5 | 35% | -62% |

| Nobia | 6,1 | -28% | -79% |

| Karnov | 5,6 | -11% | |

| Ambea | 5,4 | -16% | -46% |

| Cavotec | 5,3 | -4% | -51% |

| Humana | 5,1 | -61% | -75% |

| Dustin Group | 4,7 | -25% | -60% |

| Peab | 4,3 | -19% | -35% |

| Medicover | 4,1 | 21% | 125% |

| Traton | 4,0 | 46% | |

| CTEK | 4,0 | -52% | |

| Securitas | 4,0 | -4% | -41% |

| Dometic | 3,8 | -3% | -31% |

| Elanders | 3,8 | -17% | 84% |

| Sdiptech | 3,7 | 15% | 561% |

| Alimak | 3,7 | -3% | -45% |

Källa: Börsdata, kurser 24/05/2023