.png)

Den svenska börsen har blivit ett populärt vattenhål för utländska blankare. Sannolikt lockas blankarna av en likvid börs, ett stort antal privatinvesterare och höga värderingar på sina håll. Bland börsens mest blankade aktier hittar vi SBB, Intrum, Hexatronic, Sinch och Mips. I dessa bolag uppgår blankningspositionerna till totalt minst 12 procent av kapitalet.

I de flesta fall har blankarna gjort bra affärer då senaste årens paraboliska uppgångar nu har raderats ut. Investerare som blankar är ofta extremt pålästa, då riskerna med att sälja tillfälligt lånade aktier kan skapa förödande konsekvenser om positionen går åt fel håll och aktierna måste återlämnas. Samtidigt är vinsten begränsad om affären går åt rätt håll.

Som långsiktig investerare kan de aggregerade blankningspositionerna dock skapa bränsle till aktien om bolaget lyckas leverera bra finansiella siffror och blankarna väljer att köpa tillbaka aktierna och återlämna till långivaren.

Hexatronic har en imponerande historik på börsen. Bolaget har bland annat gynnats av en kraftig fiberutbyggnad till hushållen. Trots stora privata och offentliga investeringar i nätverk senaste åren, finns det fortfarande enorma satsningar kvar att göra utanför Sverige där penetrationsgraden rörande fiber är fortsatt låg. Enligt en rapport från FTTH Council Europe är antalet hushåll med fiber i Tyskland och Storbritannien på 7 respektive 11 procent. Det kan jämföras mot EU-snittet som ligger på nästan 50 procent. Hexatronics resa har förutom en organisk tillväxt, också präglats av en hel del förvärv i bland annat USA, Tyskland och Storbritannien.

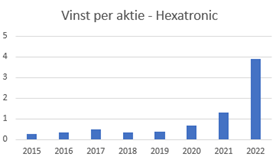

Femårsgraf - Hexatronic

Hexatronic designar, tillverkar och säljer produkter och tjänster inom fiber. Kunderna kan vara både teleoperatörer och nätverksägare. Den strukturella trenden som driver på efterfrågan är en ökad digitalisering i samhället där kravet på nätverken ökar. Produktutbudet är brett och innefattar allt från dukt (rör) och fiberkablar till avancerade systemskåp.

Enligt analystjänsten Holdings är över 14 procent av kapitalet i Hexatronic blankat. Antalet blankade aktier uppgår till 17 miljoner och det totala värdet av aktierna ligger på cirka 1,1 miljarder kronor. Baserat på handelsvolymen i Hexatronic-aktien tar det enligt Holdings nästan fyra handelsdagar att köpa tillbaka de blankade aktierna (beräknat på samtliga marknadsplatser).

Hexatronic har förmodligen uppfyllt många kriterier senaste åren för att vara en blankningskandidat. En tidigare hög värdering, många privatinvesterare, en intensiv förvärvshistorik och noterat på Stockholmsbörsen. Per utgången av första kvartalet i år hade Hexatronic totalt 56 458 aktieägare. Det ska dock nämnas att bolagets nuvarande VD Henrik Lyon är bolagets största ägare med nästan 2 procent av rösterna.

Vinsten per aktie har utvecklats väl senaste åren och exploderade under fjolåret. Den överraskande starka vinstutvecklingen tvingade bolaget att göra totalt tre omvända vinstvarningar för fjolåret. Den positiva vinstutvecklingen förklaras av bolaget till stor del av en positiv försäljningsmix, skaleffekter och ett högt kapacitetsutnyttjande i fabrikerna samtidigt som efterfrågan framförallt i Nordamerika varit hög.

Under fjolåret valde Hexatronic att revidera det tidigare lönsamhetsmålet om en Ebita-marginal på 12 procent. Det nya målet anger istället att den långsiktiga Ebita-marginalen ska ligga mellan 15 – 17 procent. Förutom en kraftig vinsttillväxt, växte försäljningen organiskt med 53 procent och ebita-marginalen landade på nästan 17 procent.

Källa: Hexatronic

Fjolårets vinstutveckling gav en bra skjuts till aktien som stod som högst i 164 kronor i slutet på december 2022. Idag handlas aktien kring 67 kronor vilket summerar nedgången till nästan 60 procent från toppnivåerna.

Trots en bra vinstutveckling präglades fjolåret av utmaningar i form av höga inköpspriser, samt en viss avmattning i efterfrågan i vissa produkter och regioner. I bokslutskommittén för 2022, skrev Henrik Lyon att bolaget noterat att ett fåtal mindre aktörer haft utmaningar med finansieringen av vissa FTTH-projekt. Bedömningen var dock att det inte kommer att påverka Hexatronic, och att den begränsade faktorn snarare handlar om att hitta utbildade installatörer.

I bolagets rapport för första kvartalet i år växte nettoomsättningen med drygt 50 procent och uppgick till 2,1 miljarder kronor (24 procent organisk tillväxt). Ebita-marginalen uppgick till 17,2 procent och fördubblades jämfört med första kvartalet 2022. Även vinsten per aktie fördubblades mot första kvartalet i fjol och uppgick till 1,09 (korrigerat för en aktiesplit på 5:1).

Under första kvartalet beslutade Hexatronic om att investera 30 miljoner dollar i en ny dukt- och rörfabrik i västra USA. Dessutom ingicks ett strategiskt partneravtal med en nätverksoperatör i USA till ett värde om 20 miljoner dollar (fiber-till-hemmet). Organiskt var dessutom orderboken 21 procent högre än motsvarande period förra året. Precis som många andra aktörer har senaste årens störningar i leveranser gjort att orderboken svällt till historiskt höga nivåer. Med förbättrade leveranskedjor förväntas orderboken normaliseras framöver.

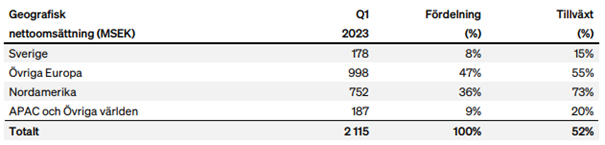

Källa: Hexatronic, kvartalsrapport 1

Geografiskt är tillväxten bäst i Nordamerika där försäljningen växte med 73 procent (organiskt redovisas ej) och regionen står nu för 36 procent av försäljningen. Även den största regionen utifrån försäljning, Europa ex. Sverige, växte kraftigt under första kvartalet.

Den uppmärksammade blankarfirman Viceroy har inte bara haft synpunkter gällande Hexatronics transparens och förvärv. Kritiken har också gällt kassaflödet. I första kvartalet uppgick kassaflödet från den löpande verksamheten under kvartalet till 25 (-53) inklusive förändring av rörelsekapital med -340 miljoner kronor. Det förklaras av ökade kundfordringar på grund av tillväxten. Att kassaflödet kan förbättras råder det inget tvivel om, det är dock svårt att se en alarmerande utveckling i dagsläget.

Genom förvärven har Hexatronic breddat sitt erbjudande utanför FTTH (Fiber-till-hemmet) och kan erbjuda lösningar för krävande miljöer (Harsh Environment) eller datacenters.

Per utgången av första kvartalet uppgick nettoskulden till drygt 2 miljarder kronor. För helåret 2022 uppgick Ebitda till 1,2 miljarder kronor och ger en relation till nettoskulden på 1,7x. Det ska dock tilläggas att de totala tilläggsköpeskillingarna från tidigare förvärv uppgick till cirka 450 miljoner vid utgången av kvartalet och exkluderas i nettoskulden.

| Hexatronic | 2022A | 2023E | 2024E | 2025E |

| Omsättning Msek | 6500 | 9600 | 11800 | 14000 |

| Ebitamarginal | 16,60% | 17,30% | 16,40% | 16,40% |

| Ebita, msek | 1 090 | 1 664 | 2 035 | 2420 |

| EPS | 3,89 | 5,30 | 6,83 | 8,33 |

| P/E | 36 | 12,7 | 10 | 8 |

| Ev/Ebita | 28 | 10 | 8 | 7 |

Källa: Factset

I Factset är det fyra analytiker som täcker Hexatronic. De förväntar sig en fortsatt lyckosam utveckling i försäljningen, stabiliserad Ebita-marginal över 16 procent och fortsatt vinsttillväxt. Efter aktiens nedgång och fortsatt förväntad vinsttillväxt har värderingen kommit ned rejält. På den förväntade vinsten för innevarande år handlas aktien till cirka P/E 13 och P/E 10 för nästa år. EV/Ebita-multipeln ligger på cirka 10 för innevarande och cirka 8 för nästa år.

Värderingen är låg i relation till den historiska värderingen och bolagets vinsttillväxt. Dock går det att fundera kring hur högt värderad en dukt- och kabeltillverkare bör vara. Mycket talar för fortsatt tillväxt för Hexatronic med stora infrastruktursatsningar (både privata och statliga) gällande just utbyggnaden av fiber. I USAs satsning "The Bipartisan Infrastruce Deal" var 65 miljarder dollar avsatt till att förbättra infraskturen gällande nätverk.

Enligt Hexatronic själva har de betydligt bättre lösningar än konkurrenterna i USA. Hexatronic menar att deras komplette helhetslösningar kan spara upp till 30 procent då den effektiva installationen minskar installationstiden vilket brukar vara avgörande för kostnaden av projektet.

Senaste årens förvärv är helt klart en risk då både skuldsättningen ökat och det krävs en hel del arbete med att integrera de olika förvärvade bolagen.

Att en stor andel av kapitalet är blankat är viktigt att ha respekt för, då det uppenbarligen är många investerare som är skeptiska till aktiens utveckling framöver. Att köpa fallande knivar är en riskfylld övning och som investerare måste man vara beredd på en hög volatilitet i aktien. Det finns dock en relevans att faktiskt titta på bolagets historiska vinstutveckling, ledningens förmåga att uppfylla historiska mål och de stora trenderna som driver efterfrågan. Gällande det sistnämnda finns det mycket att gilla med Hexatronic.

Det är ingen stress att köpa aktien, den stora volymen blankat kapital kan dock skapa kraftiga rörelser kommande period. Vid fortsatt god vinstutveckling tror jag att det finns en betydande uppsida då blankarna sannolikt till slut tröttnar och skapar ett ökat köpflöde i aktien. Jag gör samma slutsats som nästan hela bolagets ledningsgrupp under maj månad och tycker aktien är köpvärd kring dessa nivåer. Jag ser också fram emot bolagets första telefonkonferens, som hålls i samband med rapporten för andra kvartalet.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Hexatronic Group | Köp | 68,84 | - |