Bolaget grundades 1968 i samband med att en grupp på tio butiker gick samman och bildade en optikkedja med namnet Synsam. Allt eftersom började bolaget expandera till olika regioner i Sverige genom både franchise och egna butiker. 1971 grundade Synsam optikkedjan Profil Optik i Danmark.

Bolaget har över 530 butiker i Norden där de allra flesta är egenägda, dessutom har Synsam en e-handelssida. Förutom glasögon och relaterade produkter/tjänster erbjuds även hörselundersökningar.

Idag har Synsam en årsomsättning på 5,5 miljarder kronor och rörelsemarginalen uppgår till 12 procent. Börsvärdet ligger på 7,1 miljarder kronor och sedan årsskiftet är aktien upp nästan 20 procent.

Sverige, där Synsam har en marknadsandel på 35 procent, är den största marknaden med runt 50 procent av omsättningen. Norge och Danmark har 21 procent av försäljningskakan vardera. Resterande del kommer från tillväxtområdet Finland och även Färöarna och Island där franchisingverksamhet bedrivs.

Den största ägaren i Synsam är det Luxemburgbaserade riskkapitalbolaget CVC Capital med 56 procent av aktierna. Näst störst är glasögon-bjässen Essilorluxottica som dessutom är delägare i Synsams konkurrenter Synoptik och Smarteyes.

Synsams nuvarande VD Håkan Lundstedt var högsta hönset på Mekonomen mellan åren 2007-2015. Lundstedt är Synsams nionde största ägare med en aktiepost värd nästan 75 miljoner kronor.

En åldrande befolkning kommer bidra till ökad efterfrågan på glasögon. På grund av ökad skärmtid väntas antalet närsynta, speciellt bland unga, öka de kommande åren. Idag är ungefär 35 procent av den nordiska befolkningen närsynta, samma siffra väntas uppgå till 50 procent år 2050. Det mynnar ut i en marknadstillväxt på runt 4 procent per år men Synsam vill ta marknadsandelar och växa betydligt mer än så. Målet är att ha en årlig organisk tillväxt på 8-12 procent. Tillväxten är beroende av etableringstakten av nya butiker.

Idag kommer ungefär hälften av koncernens försäljningsvolym från de egna varumärkena. Anledningen till att man satsar på sin egen varumärkesportfölj är inte bara att produkterna har bättre marginal utan även att man vill differentiera sig från konkurrenterna.

I juni 2016 lanserades abonnemangstjänsten Lifestyle som innebär att kunderna kan prenumerera på glasögon mot en fast månatlig kostnad. I abonnemanget ingår även andra förmåner som gratis synundersökningar och vissa rengöringsprodukter. Synsam var en pionjär inom abbonemangsområdet.

Idag står Lifestyle för ungefär 50 procent av Synsams totala försäljning. Under första kvartalet 2020 hade Lifestyle 214 000 kunder, i utgången av första kvartalet 2023 låg samma siffra på 542 000. Churnen, det vill säga kundbortfallet, ligger på runt 9,5 procent årligen. På kvartalsbasis uppgår churnen till mer än två procent.

Bolaget har även ett koncept som går under namnet Synsam Recycling Outlet. Här erbjuder Synsam secondhand-glasögon till ett lägre pris.

Glasögon är en sällanköpsvara och som kund kan man skjuta upp ett inköp. Däremot bör Lifestyleabbonnemanget och Recycling Outlet kunna ge en mer stabil affärsmodell. Synsam har under första halvåret 2023 minskat sin investeringstakt vilket kan vara lämpligt med tanke på den ekonomiska osäkerheten vi befinner oss i. Balansräkning är i dagsläget i ett okej skick.

Synsam anser att det finns stor potential att öppna nya butiker runt om i Norden och målet är att öppna runt 30 butiker per år fram till 2026. Placera tror det finns risk att marknaden för glasögonbutiker kan bli mättat vilket inte skulle båda gott för Synsam. Marknaden är också konkurrensutsatt vilket kan sätta käppar i hjulet för bolaget. De konkurrensfördelar som skulle kunna lyftas upp till Synsams fördel är skalfördelar och till viss del varumärket.

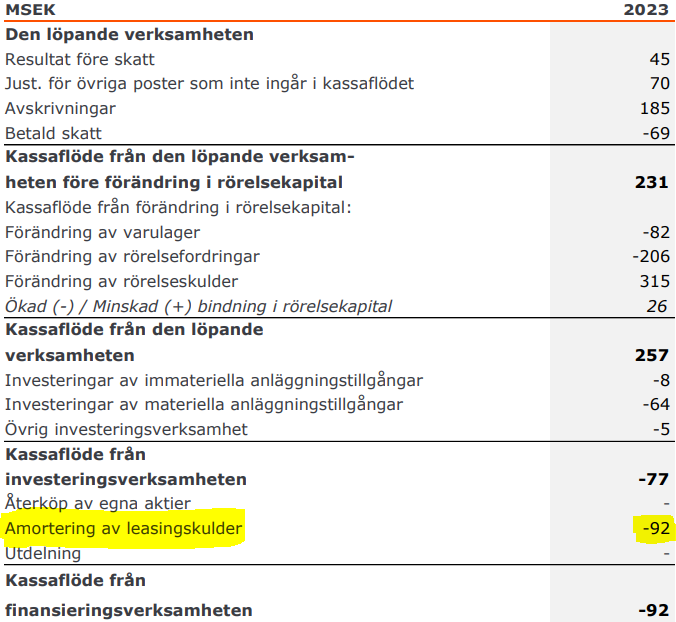

Det operativa kassaflödet är inte så bra i Synsam som det vid en första anblick kan se ut. I och med IFRS 16 flyttas posten för lokalhyror till kassaflödet för finansieringsverksamheten istället för till den löpande verksamheten. Därmed blir ebita en skönmålad kassaflödesproxy.

För att få ett hum om hur mycket detta påverkar kassaflödet kan vi ta första kvartalet 2023 som ett exempel. Kassaflödet från den löpande verksamheten före förändring i rörelsekapital uppgick till 231 miljoner kronor. Om vi sedan drar av för investeringar som vi kan se i kassaflödet från investeringsverksamheten landar summan på ungefär 160 miljoner kronor. När vi sedan tar med amorteringarna av leasingsskulderna från finansieringsverksamheten (92 miljoner), äts stora delar av det fria kassaflödet upp. Det fria kassaflödet landar alltså på cirka 70 miljoner kronor. Vilket är lågt i jämförelse med ebita som under samma period låg på 171 miljoner kronor.

| Synsam | 2023e | 2024e | 2025 |

| Oms till,% | 12 | 9 | 8 |

| Ebita marg,% | 13 | 14 | 15 |

| Ev/ebita | 12 | 12 | 10 |

| P/e | 21 | 15 | 13 |

Baserat på innevarande års prognoser handlas aktien till ett p/e-tal på 21 och ev/ebita ligger på 12. Ev/ebita blir inte ett representativt värderingsmått på grund av IFRS 16 så p/e-talet ger en bättre bild. Detaljhandelskedjan Clas Ohlson handlas exempelvis till p/e 12.

Förhoppningsvis kan Synsam fortsätta ta marknadsandelar men frågan är hur sämre tider slår mot bolaget och om butiksexpansionen kan fortsätta vara lyckosam. Kassaflödet är inte heller ett plus. Placera avvaktar.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Synsam | Neutral | 45,85 | - |