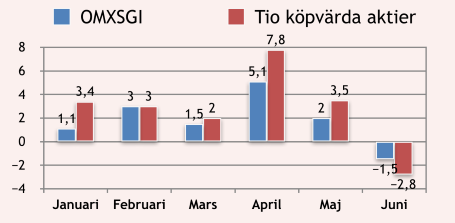

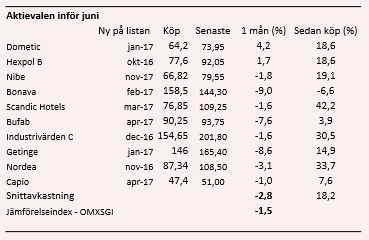

Lista över tio köpvärda aktier har efter fem månader med högre, eller lika god, avkastning som OMXSGI-index underpresterat i juni-månad. Jämförelseindex har backat 1,5 procent och i snitt har vårt urval tappat 2,8 procent sedan senaste publiceringen.

Aktievalen som surnat mest på listan var Bonava (-9%), Getinge (-9%) och Bufab (-8%). Främsta bidragsgivarna var Dometic (4%) och Hexpol (1,7%). Av totalt tio aktier har två gett positiv avkastning senaste månaden.

Tajmningen med Bonava blev inte bra. Aktien har backat 9 procent sedan den korades in, vilket är ett trist facit för ett färskt aktieval. Men resultatet ska utvärderas på längre sikt än 30 dagar. I Sverige spretar boprisutvecklingen och i Stockholm kan byggboomen bidragit till den dämpade prisutvecklingen i och med ett ökat utbud, enligt statistik från SBAB.

Tyska Bundesbank oroar med ett negativt uttalande om tyska bostadspriser. Enligt en ny rapport kan bostäderna vara övervärderade med 15-30 procent. Men enligt tyskarna finns inga tecken på en kreditbubbla av samma magnitud i Sverige. Att investerarkollektivet dömer Bonava så hårt säger tyvärr något om risknivån i aktien kontra övriga marknaden.

Inför sommaren gör vi två förändringar på listan.

Getinge omges återigen av osäkerhet. När Placera valde aktien till listan över köpvärda aktier inför årsskiftet hoppades vi att den mesta av oron flutit till ytan. Sedan dess har aktien stigit 16 procent, även efter senaste månadens kursfall. Så delvis rätt fick vi.

Men ny information har dykt upp. Nu planerar bolaget för en emission. Den här gången på 4 miljarder kronor, motsvarande 10 procent av börsvärdet. Huvudägaren Carl Bennet står som garant och han vill gärna se kapitalinjektionen som offensiv.

I själva verket handlar det om att sänka skuldsättningen i bolaget. Antagligen för att möjliggöra nya förvärv. Frågan är om pengarna räcker för att rusta balansräkningen. Även efter att de nya slantarna landat på kontot uppgår skuldsättningen till cirka 3 gånger EBITDA-resultatet. Därför blir det svårt att klämma in särskilt stora förvärv utan att återigen höja skuldsättningen till mer obekväma nivåer.

Amerikanska tillsynsmyndigheten FDA har kvar sina klor i bolaget och har fortfarande åsikter om produktionen vid tyska Hechingen. Risken är därför att förlikningen blir dyrare än förväntat.

Den möjliga uppdelningen gör aktien fortsatt intressant på lång sikt. Men splittringen befaras kosta flera hundra miljoner, vilket sänker optimismen i det korta perspektivet. Därför får Getinge nu lämna plats åt nya satsningar.

Ytterligare ett byte sker. Rabatten i Industrivärden är förbrukad och det är ett tillräckligt gott skäl att tacka för kaffet, när vår investeringshorisont är korta 6 månader. Avkastningen sedan aktien valdes in summeras till 30 procent.

Inför juli och augusti efterfrågas stabilitet i portföljen då börsen kan vara lika flyktig som er senaste sommarromans. Aktier är som bekant en vintersport och nästa strategi publiceras först inför september. Därför väljer vi två investmentbolag till listan. Båda med god rabatt mot substansen.

Först in landar klenoden Investor. Aktien behöver knappast en närmare presentation. Cirka 70 procent av portföljbolagen är noterade. Där bland ryms Atlas Copco, Electrolux och SEB samt defensiva placeringar som Astra Zeneca och SOBI.

Resterande del av portföljen består av onoterade tillgångar. Hur stor substansrabatten är beror av vilka värden som tillskrivs de onoterade bolagen. Här är Mölnlycke mest intressant. Baserat på en marknadsvärdering av de onoterade varierar rabatten kring 20 procent.

Nästa investmentbolag är mer kryddigt. Vi väljer Kinnevik. Bolaget har äntligen fått en ny vd och bitarna faller på plats för bolagets digitala satsningar. Historiskt har portföljbolagen lämnat mer att önska men utvecklingen har varit stark i det största innehaven senaste halvåret.

De tre främsta aktierna i investeringsportföljen är Zalando, Millicom och Tele2. Dessa tre står för lejonparten av investmentbolagets börsvärde. Mer defensiva teleoperatörer som Millicom och Tele2 passar bra i en sommarportfölj. Utbyggnaden av 4G på nya marknader gör Millicom till något av ett tillväxtcase.

Zalando är högintressant. Bolaget är en av Europas största näthandlare för mode och har mer än dubblat omsättningen sedan 2013. Samtidigt har marknadsföringskostnaderna minskat radikalt. Onekligen är bolaget på rätt väg med sin strategi. Nästan halva Kinneviks börsvärde utgörs av ägande i modehandlaren.

![]()

I april genomförde Kinnevik förvärvet av närmare 20 procent av kabeloperatören Com Hem. Rimligheten på prislappen går att diskutera men investeringen fyller ett gap i portföljen mellan Tele2:s mobilnät och MTG:s leverans av digital underhållning.

Substansrabatten var i mitten på juni ungefär 20 procent, vilket i praktiken innebär att bolaget många onoterade internetsatsningar kan anses följa med på köpet.

Här är hela listan för juni:

Kinnevik: (Tillkom listan: juli -17, utveckling senaste månaden: n.m)

*Senaste analysen skriven 15 juni 2017* Kinnevik har en god finansiell ställning och spännande exponering mot digitala tillväxtmarknader. Dessutom har bolaget äntligen fått en ny vd. Basen utgörs av tre stora, noterade innehav som tillsammans står för lejonparten av börsvärdet. Det många onoterade tillgångarna följer med på köpet.

Investor: (Tillkom listan: juni -17, utveckling senaste månaden: n.m)

*Senaste analysen skriven 4 oktober 2016* Investors noterade portfölj rymmer elva kvalitetsbolag. Därutöver ryms en rad välskötta onoterade bolag. Baserat på en marknadsvärdering av dessa handlas aktien med en god substansrabatt.

Bonava: (Tillkom listan: juni -17, utveckling senaste månaden: - 9,0%)

*Senaste analysen skriven 27 april 2017* Bonava är en ledande bostadsutvecklare i Norra Europa och en avknoppning från byggbolaget NCC. Bolagets vinst ökade kraftigt under första kvartalet och det bör finnas goda tillväxtmöjligheter utanför Sverige. Inte minst i Tyskland.

Bufab: (Tillkom listan: april -17, utveckling senaste månaden: -7,6%)

*Senaste analysen skriven 21 februari 2017* Bufab rapporterade i senaste kvartalet en planenligt bra tillväxt och kraftigt förbättrad lönsamhet. Mycket går bolagets väg även det finns orosmoln inför 2017. Dessutom ökar ägarfamiljen löpande sitt ägande.

Capio: (Tillkom listan: april -17, utveckling senaste månaden: -1,0%)

*Senaste analysen skriven 7 mars 2017* Ledingen ligger inte på latsidan. Senare delen av 2016 och inledningen av 2017 har präglats av förvärv. Vinstutvecklingen är stark inte minst på grund av synergier och effektiviseringar som fått genomslag. Dessutom har bolaget tydligt defensiva kvaliter.

Scandic Hotels: (Tillkom listan: mars -17, utveckling senaste månaden: -1,6%)

*Senaste analysen skriven 24 februari 2017* Scandic Hotels ska ta över driften på flera nya hotell under först halvåret. Hotellmarknaden är stark i norden och aktien är lågt värderad. Med en stor andel affärsresenärer är Scandic en satsning på en fortsatt stark konjunktur. Dessutom ger aktien en bra direktavkastning.

Dometic: (Tillkom listan: januari -17, utveckling senaste månaden: 4,2%)

*Senaste analysen skriven 18 april 2017* Konsumenterna mår bra och spenderar allt mer pengar på fritidsaktiviteter. Campingbesöken har nått rekordnivåer på fler europeiska marknader under fjolåret, och det finns en allt större vilja att spendera mer tid och pengar nära naturen.

Nordea: (Tillkom listan: november -16, utveckling senaste månaden: -3,1%)

Trots lågräntemiljön visar bankrapporterna solida resultat och en bra grund för fortsatt generös utdelningspolitik. Om räntorna dessutom börjar stiga så stärks branschens vinstförmåga ytterligare.

Nibe: (Tillkom listan: november -16, utveckling senaste månaden: -1,8%)

*Senaste analysen skriven 27 februari 2017* Värmeproduktbolaget är en klassisk förvärvare på börsen med en uttalad ambition att fortsätta köpa i många år till. Bolagets omsättningsmål är satt till 20 miljarder kronor år 2020 men chansen finns att detta nås i förtid.

Hexpol: (Tillkom listan: oktober -16, utveckling senaste månaden: 1,7%)

*Senaste analysen skriven 22 februari 2017* Polymerspecialisten är en av börsens största förvärvsmaskiner som dock legat lite lågt med köpen den senaste tiden – vilket avspeglats i en svag kursutveckling. Utrymme till förvärv saknas inte och signalerna från bolaget tyder på att det börjar bli dags.

Våra tips på tio köpvärda aktier kan ses antingen som en helhet eller som ett smörgåsbord att välja från.

Rekommendationerna gäller på sex månaders sikt, men det är viktigt att tänka på att i samband med månadsskiften reviderar vi listan för möjliga förändringar.

Om du föredrar att investera i fonder framför aktier så rekommenderar vi Pär Ståhls förslag på tio köpvärda fonder i januari.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Bonava B | Köp | 143,80 | - |

| Dometic Group | Köp | 73,95 | - |

| HEXPOL B | Köp | 92,50 | - |

| Bufab | Köp | 94,25 | - |

| Kinnevik B | Köp | 258,30 | - |

| Investor B | Köp | 408,10 | - |

| Köp | 51,50 | - | |

| Scandic Hotels Group | Köp | 108,50 | - |

| Nordea Bank Abp | Köp | 108,30 | - |

| NIBE Industrier B | Köp | 79,75 | - |