Ytterligare hot om tullar och handelskrig har skakat världens finansmarknader. Förhandlingarna är inne på sitt andra år och brinnande rubriker på ämnet börjar bli uttjatade. Att aktiemarknaden gärna sett en lösning märks av de kraftigt positiva reaktionerna på varje god nyhet som presenteras.

Men att en överenskommelse mellan USA och Kina skulle falla på plats under september och sen få börsen på fötter är osannolikt. Istället lär tarifferna stötas och blötas i många år.

Nedgången på Stockholmsbörsen har under sommaren inte varit dramatisk. Däremot har handeln varit svängigare än vanligt. Så har situationen sett ut sedan förra året. Under sommaren har upp- och neddagarna avlöst om varandra, vilket varit en otacksam miljö för investerare som snabbt riskerar att hamn snett.

Prisförändringarna på aktiemarknaden återspeglar investerarnas osäkerhet och hur synen på risk och potentiell avkastning ständigt förändras. Ju större osäkerheten är ju högre blir volatiliteten. Därför är svängningarna en varningssignal att ta på allvar.

Som regntunga höstmoln hänger recessionsrisken över flera stora ekonomier. Tyskland, USA och UK står alla på randen till ekonomisk kontraktion. IMF (The international Monetary Fund) sänkte i juli sin prognos för den globala tillväxten, till den lägsta nivån sedan 2009 (3,2 procent). Globalt är industri-PMI under 50, vilket tekniskt sett betyder recession, enligt JP Morgan.

Samtidigt har marknadsräntorna rasat, och exempelvis den tyska tioårsräntan har fallit till minus 0,7 procent. I brist på alternativ är aktiemarknaden sista utposten för avkastning. Det märks på värderingarna i sektorer som bör vara mindre känsliga för lägre global ekonomisk aktivitet.

Förutom inom fastighetssektorn är uppvärderingen av konsumtionsbolag imponerande i år. Svenska ICA Gruppen (+52 %), Axfood (+36%) och AAK (+61 %). Samt amerikanska bolag som Costco (+45 %), Burlington Stores (+25%), Dollar General (+45%), Pepsico (+24%), Coca-Cola (+17%) och Walmart (+23%), för att nämna några.

.png)

Uppgången i ICA och Axfood kan inte fullt ut motiveras av bolagsspecifika framgångar. Uppvärderingen märks istället i mer ansträngda multiplar. P/e-talet för ICA Gruppen har stigit till 28 framåtblickande för 2019. Historisk har värderingen pendlat mellan 13–18. Direktavkastningen har sjunkit med över 1 procentenhet, till 2,4 procent.

Det är ett räntespel. Ska räntorna stabileras på riktigt låga nivåer bör avkastningskraven för börsbolagen också sänkas. Det har ganska naturligt fått värderingarna att skjutit i höjden. Men risken är nu överhängande att det också skapas bubblor i dessa säkra tillflykter.

Tidigare har också branscher med hög tillväxt givit ett värdigt skydd mot skakigheterna kring industrikonjunkturen. Jag syftar främst till amerikanska mjukvarubolag i olika storlek, som trots vinst- och omsättningsökningar i storleksordningen 30–40 procent under andra kvartalet, inte lyckas övertyga marknaden fullt ut. Värderingarna (som många gånger är skyhöga) har alltså blivit ett problem. För resultaten är det inget fel på.

Pressen på europeiska industrisektorn är kopplat till oroligheterna kring Kinas ekonomiska utveckling. Tyska fordonsindustrins tillväxtförhoppningar innan det började krisa låg i Asien. Tyska industrin blir enkelt ett derivat på utvecklingen där.

Tyska bilbolagen har nu hamrats ned till historiskt låga nivåer. Frågan är när fyndköparna vågar strömma till. Med en överhängande risk för recession förefaller fyndläget inte rymmas i september månad, men kanske längre fram under 2019 om trenderna vänder.

Svenska industribolag har klarat sig bättre även om utvecklingen inte varit särskilt munter. Lastbilstillverkaren Volvos värdering har kommit ner, i jämförelse med det historiska snittet (extrema år borträknat) är aktien rimligt värderad men inte billig. Detsamma gäller för Stockholmsbörsens storbolagslista i stort.

Återigen har Centralbankerna fått en framträdande roll i börsdramat och deras agerande kommer sätta tonen för sluttampen på året. Även om vi går in i en recession och bolagens vinster faller, så kommer nya QE-program sannolikt att dämpa fallet. Kanske kan ekonomiska lättnader från ECB och Federal Reserve till och med utlösa en större uppgång på aktiemarknaden, i alla fall i specifika sektorer och branscher med relativt stabila intäkter.

Sammantaget är det svårt att vara jättepositiv till börsen inför september och jag tror att de stora börssvängningarna fortsätter under månaden.

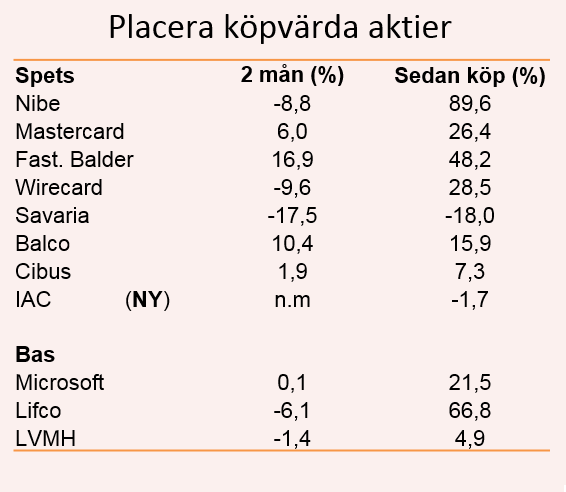

Placeras lista med köpvärda aktier rymmer sedan tidigare tio bolag som redaktionen känner extra för. Under sommarperioden har fyra ut av dessa utvecklats negativt medan övrig ökat i värde.

Sedan respektive startdatum har nio av tio förslag givit positiv avkastning. Undantaget är Karl Lans kanadensiska hissbolag Savaria, som tappat 18 procent under sommaren. En kommentar på utvecklingen och framtidsutsikterna följer längre ned.

Inför september har jag ett nytt aktieförslag till listan. Ett digitalt konglomerat som handlas med en substansrabatt, och som har ett stort ägande i dejtingsajten Match Group.

*NY* SPETS: IAC Group

Konglomeratet IAC Group är en inkubator för snabbväxande bolag med internet som plattform. Störst ägande har IAC i den noterade dejtingappen Match Group och hantverksförmedlaren ANGI Homeservices.

I båda bolagen äger IAC ungefär 80 procent av kapitalet. Bara värdet på dessa två positioner är större än börsvärdet på IAC Group. Nu flaggar ledningen för att ANGI och Match Group ska delas ut till aktieägarna. Anledningen är att synliggöra värdet av övriga intressebolag, som just nu alltså fås ”på köpet”. Om en avknoppning blir av kan värdet på dessa rimligtvis inte summera till noll.

Match Group står för merparten av intäkterna i gruppen och utan det stjärnskottet stiger risken avsevärt när många övriga investeringar dras med förluster.

Den senaste investeringen som IAC gjort var i bildelningstjänsten Turo. Den liknar Airbnb fast för fordon.

(Utveckling sedan köprekommendationen augusti 2019 -1,75 procent)

SPETS: Mastercard

Branschen har strukturell tillväxt och Mastercard jagar ikapp marknadsledaren Visa. Under de kommande tre åren väntas Mastercard ha en högre omsättningstillväxt än Visa. Den i utgångsläget lägre bruttomarginalen väntas öka stadigt fram till 2021. Kortbetalningar växer strukturellt och förväntas öka kraftigt under kommande år.

(Utveckling sedan köprekommendationen februari 2019 +26 procent)

SPETS: Nibe

Aktien är en av det äldsta förslagen på Placeras lista över köpvärda aktier. Värmepumpsbolaget är en klassisk förvärvare med höga ambitioner. Nu bör vd Gerteric snart göra slag i saken, det är inte osannolikt att Nibe ganska snart gör ett större förärv. Det krävs också för att motivera värderingen.

(Utveckling sedan köprekommendationen november 2016 +89 procent)

SPETS: Fast. Balder

Vd och grundaren Erik Selin är en bevisad hejare på affärer. Starka kassaflöden ger bolaget flexibilitet att välja rätt projekt i rätt tid. (Utveckling sedan köprekommendationen december 2018 +48 procent)

BAS: Microsoft

It-giganten Microsoft är det enda bolaget som kvarstår som ett av världens tio största bolag mätt som börsvärde sedan 2007. Det säger mycket om kvaliteten. Omställningen till en SaaS-modell har varit lyckosam och numera köps Office-paketet på abonnemang. Bolaget har gjort sig närmast omöjlig att runda tack vare programvaror som Windows och Office-paketet. Det ger dem en enormt stark ställning.

Nu står det klart att bolaget går vidare med sin spel-streamningtjänst Xcloud. Och allmänheten kommer att få testa tjänsten i oktober, enligt the Verge. Målet med tjänsten är att bli ett Netflix för spel.

(Sedan köprekommendationen oktober 2018 +22 procent)

BAS: Lifco

I bolaget har finansmannen Carl Bennet samlat en spretig men lönsam skara bolag under samma tak. Konjunkturstabila intäkter motiverar en premievärdering jämte börsens andra förvärvsdrivna verksamheter.

(Sedan köprekommendationen oktober 2018 +67 procent)

SPETS: Savaria

Trapphissbolaget Savarias kursutveckling har sannolikt inte gjort någon människa glad under sommaren. Aktien är ner 15 procent under de senaste tre månaderna.

Tajmingen att plocka med den bland Placeras mest köpvärda aktier blev alltså mindre bra. Det var redan från början klart att det rörde sig om en turn-around kandidat och med sådana aktier måste man ha tålamod och inte räkna med att det vänder direkt.

Nedgången under de senaste månaderna är egentligen bara en fortsättning på den negativa trenden som började för ungefär ett år sedan då aktien som högst handlades för drygt 20 kanadadollar (CAD).

Fallet härifrån har varit brutalt ner till drygt tio CAD. Det som ligger bakom nedgången är att bolaget växt snabbt genom förvärv som varit svårare att integrera än man väntat sig. Det i sin tur har gjort att vinsten per aktie fallit.

Något som också irriterar aktiemarknaden är att bolaget trots detta skönmålar genom att trycka på att första halvåret var det bästa i företagets historia när det gäller omsättning och vinst totalt sett.

Detta beror bara på de räknar in omsättningen i förvärven de gjort. För att vända trenden krävs att vinsten per aktie stiger igen.

Den senaste rapporten för det andra kvartalet visade en stabilisering när det gäller vinsten per aktie om man bortser från en extraordinär intäkt. Positivt är också att vd upprepar att prognosen för helåret fortfarande gäller. Savaria räknar med att nå en omsättning på mellan 385 miljoner CAD och 400 miljoner och en vinst före skatt på mellan 55 och 60 miljoner CAD.

För svenska aktieägare är det också positivt att kronan försvagats ytterligare mot den kanadensiska dollarn, vilket dämpar förlusten något. En annan sak som dämpar förlusten är de månatliga utdelningarna. Direktavkastningen för helåret ligger nu på 3,9 procent.

Bolaget gjorde en nyemission i april till kursen 14,15 CAD som gjort att skuldsättningen nu är låg och öppnar upp möjligheten för fler förvärv.

Vi tog in aktien bland Placeras mest köpvärda aktier som ett defensivt val nu när vi går mot oroligare tider.

Megatrenden att allt fler äldre behöver hjälpmedel är intakt. Vi hoppas att marknaden belönar den tålmodige i det här fallet och behåller aktien ytterligare ett tag - åtminstone till rapporten för det tredje kvartalet.

(Sedan köprekommendationen juni 2019 -18 procent)

SPETS: Wirecard

Fintech-bolaget rapport för det andra kvartalet visade på fortsatt robust och snabb tillväxt. Omsättningen växte med 36,7 procent jämfört med samma kvartal förra året. Resultatet före skatt ökade med 35,8 procent. Samtidigt höjer bolaget helårsprognosen vad det gäller vinst.

Ebitda beräknas nu hamna på mellan 765 och 815 miljoner euro mot tidigare 760–810 miljoner euro. Bakom den snabba tillväxten ligger rader av nya kontrakt och tillväxten i den globala e-handelsmarknaden. Wirecards vd och storägare Markus Braun säger i en kommentar att: "Under det första halvåret ökade vår tillväxt och nu ser vi extremt optimistiskt fram emot den andra halvan av 2019.”

(Sedan köprekommendationen mars 2019 +29 procent)

SPETS: Cibus Nordic Real Estate

Fastighetsbolaget erbjuder hög direktavkastning och stabil intjäning. Bolaget äger fastigheter för drygt 9 miljarder kronor med fokus på livsmedel- och dagligvaruhandeln i Finland. Största hyresgästen är Kesko som står för 55 procent av driftöverskottet. Lågpriskedjan Tokmani står för 28 procent.

Hyresgästerna är trygga men samtidigt är lokaler avsedda för livsmedelsförsäljning svårare att anpassa till nya hyresgäster vilket är en av riskerna i beståndet. Beroendet av ett fåtal hyrestagare är en annan. Ytterligare ett aber är intäkter i euro och redovisning i svenska kronor.

Vid analystillfället (27 maj 2019) handlades aktien till en förväntad direktavkastning på drygt 7,5 procent, vilket verkligen inte är fy skam. Som andel av den väntade vinsten betalar bolaget ut hela 82 procent.

(Utveckling sedan köprekommendationen maj 2019 +8,1 procent)

SPETS: Balco

Efter en svacka under fjolåret har balkongbyggaren Balco fått bra fart på orderingången igen. Det minskade bostadsbyggandet påverkar inte bolaget nämnvärt då Balco huvudsakligen riktar in sig på renoveringar. Orderboken är välfylld och tillväxtutsikterna för de närmaste åren ljusa.

(Utveckling sedan köprekommendationen maj 2019 +16 procent)

BAS: LVMH

Världens största lyxvarukonglomerat lämnade en stark rapport för årets första halvår. LVMH-aktien har dock åkt på en del stryk den senaste månaden, i och med fortsatta oroligheterna i Hongkong. För i just Hongkong sker stora delar av LVMH:s kinesiska försäljning av lyxprodukter. Men för den som lyfter blicken tycker Placera att LVMH, vid sidan av Ferrari är det bästa alternativet för den som vill ha en exponering mot lyxsegmentet på börsen. I och med den relativt svaga avkastningen för LVMH-aktien kan det vara köpläge för den långsiktige.

(Utveckling sedan köprekommendationen april 2019 +5 procent)

Septemberutgåvan av Placeras Strategidokument

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| NIBE Industrier B | Köp | 122,55 | - |

| Mastercard | Köp | 281,02 | - |

| Fast. Balder B | Köp | 370,00 | - |

| Köp | 144,02 | - | |

| Savaria Corp. | Köp | 10,96 | - |

| Balco Group | Köp | 74,60 | - |

| Cibus Nordic Real Estate | Köp | 133,00 | - |

| IAC | Köp | 254,54 | - |

| Microsoft | Köp | 137,79 | - |

| Lifco B | Köp | 479,60 | - |

| LVMH Moet Hennessy Louis Vuitton | Köp | 361,85 | - |