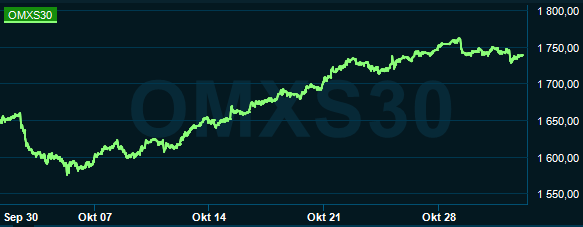

I förra strategitexten, publicerad inför oktober, argumenterade jag för att en vändning inte kunde vara allt för långt borta. Huvudscenariot då var en bättre börs någon gång efter fjärde kvartalet. Överraskande tidigt vädrade Stockholmsbörsen morgonluft redan under oktober.

Storbolagsindex steg under en svit om fjorton dagar 11 procent fram till den 29 oktober. Stockholmsbörsens utveckling i oktober har spöat övriga marknader i Europa och USA – men även ute i världen har börserna stigit mot nya rekord.

Rapportperioden har triggat stora kursrörelser åt båda hållen. På det hela taget måste utfallet hittills sammanfattas som positiva, och inte så illa som befarat. Ingen har väl undgått att det framförallt är cykliskt som gått bra efter rapporterna.

Både verkstadsbolagens försäljning och vinst steg mer än väntat, men sifforna innehåller en del valutadoping. De framåtblickande värderingarna i verkstadssektorn (p/e 16,5) har efter kursrallyt stigit över det historiska treårssnittet (p/e 15,5).

Sedan rymmer sektorn stora variationer. Bland annat Volvo ser fortfarande ut att vara billigt. Kollegorna på Börsveckan menar att aktien handlas till p/e 11 på nästa års resultat i en räkneövning där intäkterna förväntas sjunka med 7,5 procent under 2020. Lönsamheten i Volvos tredje kvartal var bättre än väntat men orderingången har backat 45 procent år mot år.

I Tyskland har Volkswagen och Daimler överträffat analytikernas förhandstips för tredje kvartalet. Men båda bolagen flaggar för att en tuffare avslutning på året och att större kostnadsbesparingar krävs i framtiden, så allt jämt hänger osäkerheten kvar hos fordonsbolagen även efter att den akuta oron skingrats.

Rapportperiodens relativförlorare var fastighetsbolagen, som varit oerhört starka hittills i år. Sämre uthyrningsnetton, höga värderingar och kommentarer från branschanalytiker om att bolagen redan levt sina bästa dagar har lett till en del vinsthemtagningar.

I ett pressat läge och efter en längre period med främst negativa makro-data har svenska Economic Suprise Index nu vänt uppåt från en låg nivå. Det i sig är en bra signal samtidigt som det ger utrymme för ytterligare positiva överraskningar. En sådan utveckling skulle bekräfta börsuppgången.

I takt med att börsen rusat har marknadsräntorna också stigit, om än från låga nivåer. Det återspeglas i en liten uppryckning för räntekänsliga bankaktier, som trots detta är ett fortsatt svagt och lågt värderat tillgångsslag. Inte helt omöjligt är att vi får se en uppvärdering i sektorn om räntetrenden fortsätter, kanske på bekostnad av en svalare utveckling för fastighetsbolagen.

Under de senaste åren har kurssvängningarna ökat i omfång på aktiemarknaden, och vid de senaste tillfällena då börsen tangerat tidigare rekordnivåer har kursrusningarna mötts av nästan lika kraftig motreaktion strax därefter.

Att pendeln slår tillbaka under vintern vore därför inte konstig. En nedgång till utbrottsnivån 1 700 för storbolagsindex och därefter en tydlig vändning upp vore ett bra köpläge i min bok. Vid en vidare nedgång under 1700-nivån skulle osäkerheten för den långsiktiga trenden istället stiga markant.

.png)

Månadens snabba börsuppgång bör också ställas i en större kontext. Storbolagsindex har bara stigit 3,5 procent sedan toppen 2015.

IMF har varnat för att världsekonomin befinner sig i en prekär situation och har sänkt sina tillväxtprognoser till den lägsta nivån sedan 2008. Huvudanledningarna är handelskriget och osäkerheterna kring brexit.

Men det är inte den framtidsbild som aktiemarknaden förmedlar. Det finns mycket att hämta för bolagen om konjunkturen i Europa bättrar sig och den möjligheten verkar vara vad aktiespekulanterna tagit fasta på under oktober.

Ser vi på saken ur ett större perspektiv kan inte det stora institutionella kapitalet vänta vid sidlinjen, vilket vi kan som småsparare. Relativt övriga investeringsalternativ är den utvecklade världens aktiemarknader allt jämt det bästa alternativet, även i en miljö då vinsttillväxten är begränsade eller till och med fallande.

Amerikanska Federal Reserve genomförde under onsdagen den tredje räntesänkningen på kort tid. Och Fed förser återigen marknaden med kortsiktig finansiering och likviditet, men poängterar tydligt att det inte är tal om något nytt QE-program. Därom tvista de lärde, syftet och mekanismerna är i alla fall detsamma.

ECB fortsätter sina tillgångsköp. De månatliga obligationsköpen om 20 miljarder euro sker nu utan annonserat slutdatum. Det ska pressa långräntorna nedåt.

Flera marknadskommentatorer menar också att när Christine Lagarde tillträder som ny chef för ECB kommer hon inte att hålla igen, och därför bör aktiemarknaden förbereda sig för stora åtgärder från ECB inom en ganska snar framtid.

Förbättras konjunkturen samtidigt som centralbankerna gasar är börsen helt rätt ställe att placera pengarna på under de kommande sexmånaderna, och vågar man tro kapitalflödena är vändningen redan ett faktum för aktiemarknaden. Men gång på gång händer det att marknaden tar ut för mycket i förskott. Med tanke på den höga volatilitet som vi fått vänja oss vid är tajmningen mycket svår.

Det återstår att syna många kvartalsrapporter bland aktierna på Placeras köpvärda lista, vilket gör november till en extra spännande månad för oss.

I flera av aktierna på listan har vi redan fått stora uppgångar under månaden. Det gör utgångsläget inför rapporterna mer utmanande.

Karl Lans skrotar en volatil aktie från spets-valen, och övriga aktier känns som en bra mix att möta framtiden med. Jag har hittat ett intressant läge att snappa upp ett nytt bas-val.

I tre av fyra gamla bas-aktier har vi hunnit syna kvartalsrapporterna. Alla tre är till belåtenhet. Bland spets-valen har Mastercard och Balder rapporterat.

.PNG)

*BAS: AAK*

AAK producerar förädlade vegetabiliska specialfetter till kunder inom livsmedels-, konfektyr- och kosmetikabranschen. Verksamheten är konjunkturstabil men påverkas av priset på en rad råvaror, bland annat kakaosmör och mjölkfetter.

Bolaget har under de senaste nio åren vuxit från 15 miljarder kronor i omsättning till drygt 28 miljarder kronor över de senaste rullande tolv månaderna. Vinstmarginalen har under samma period legat stabilt kring 4–5 procent, och bolaget lämnar drygt 1 procents direktavkastning.

Tillväxtutsikterna är goda och bolaget väntas fortsatt växa vidare i en maklig takt, med en bibehållen lönsamhet, enligt Marketwatch.

Efter att aktien snabbt fallit ungefär 15 procent från toppnoteringarna och sedan stabiliserat kring det långa medelvärdet MA200 ser jag ett bra läge att lyfta in aktien som bas-val på listan. Värderingen är trots kursfallet hög, vilket man får räkna med i stabila bolag som AAK.

.png)

BAS: Microsoft

Microsoft-aktien steg till en ny rekordhögstanivå efter en flera månader lång konsolidering triggat av kvartalsrapporten. I sin helhet var rapporten ett styrkebesked. Microsoft är ett väldiversifierat mjukvaruföretag med ungefär tio avdelningar. Majoriteten utvecklas positivt. Gaming-delen tar emot och molntjänstbenet inklusive Azure briljerar.

Ytterligare en trigger är att Microsoft vunnit molntjänstkontraktet Jedi värt 10 miljarder dollar med Pentagon. I kampen om kontraktet deltog även molntjänstrivalen Amazon som förväntas överlaga beslutet. (Utveckling sedan köprekommendationen februari 2019 +27 procent)

BAS: Lifco

Lifco-aktien har gått dåligt sedan juli men är fortfarande ett av listans starkaste långsiktiga bets. Aktien har funnits på vår lista i ett år och avkastningen summerar, trots årets motgångar, till 70 procent. Nu ser aktien ut att vända kring det långa medelvärdet MA200. Kvartalsrapporten från bolaget var okej. Organiskt växte omsättningen med 5 procent och ebitda-marginalen motsvarar den i fjol. (Sedan köprekommendationen oktober 2018 +68 procent)

.png)

SPETS: Mastercard

Branschen har strukturell tillväxt och Mastercard jagar ikapp marknadsledaren Visa. Under de kommande tre åren väntas Mastercard ha en högre omsättningstillväxt än Visa. Den i utgångsläget lägre bruttomarginalen väntas öka stadigt fram till 2021. Kortbetalningar växer strukturellt och förväntas öka kraftigt under kommande år.

I senaste kvartalet ökade Mastercard sin vinst per aktie med 21 procent mot väntade 13 procent. omsättningen steg med 14 procent, vilket var som väntat. (Utveckling sedan köprekommendationen februari 2019 +24 procent)

SPETS: Nibe

Aktien är en av det äldsta förslagen på Placeras lista över köpvärda aktier. Värmepumpsbolaget är en klassisk förvärvare med höga ambitioner. Nu bör vd Gerteric snart göra slag i saken, det är inte osannolikt att Nibe ganska snart gör ett större förärv. Det krävs också för att motivera värderingen. (Utveckling sedan köprekommendationen november 2016 +106 procent)

SPETS: Fast. Balder

Vd och grundaren Erik Selin är en bevisad hejare på affärer. Starka kassaflöden ger bolaget flexibilitet att välja rätt projekt i rätt tid. (Utveckling sedan köprekommendationen december 2018 +50 procent)

BAS: LVMH

LVMH har inte överavkastat sedan vi valde in aktien till listan. Men de långsiktiga trenderna är fortsatt starka för bolaget. Kvartalsrapporten var bra och trots oroligheter i Hong Kong överträffade bolaget marknadens förväntningar. Det samma gäller även andra bolag i lyxsegmentet som L’oreal, Hermes, Burrberry och Kering. (Sedan köprekommendationen aug 2018 9,0 procent)

SPETS: *Wirecard – Aktien får lämna listan*

Fintech-bolaget Wirecard har på nytt hamnat i blåsväder efter ytterligare en i raden av artiklar i den brittiska tidningen Financial Times (FT). I korthet anklagar FT Wirecard för att ha blåst upp omsättningen för 2017 i dotterbolagen i Dubai och på Irland.

Den här gången rasade kursen runt 20 procent efter kraftfulla dementier från Wirecards sida. Efter den senaste artikeln meddelade Wirecard att revisionsbyrån KPMG nu kommer att genomföra en oberoende granskning av siffrorna som redan en gång godkänts av revisionsbyrån EY.

Genomgången av KPMG tror vi kommer att i ligga som en död hand över Wirecard-aktien under de kommande månaderna. Även om bolaget med stor sannolikhet även denna gång har rätt i att anklagelserna från FT är felaktiga eller starkt överdrivna så är aktien i nuläget inget för placerare med svaga nerver. Vi väljer därför att ta bort aktien från Placeras mest köpvärda aktier.

När och om Wirecard väl kommer ut ur de trista anklagelserna är bolaget mycket lågt värderat bland bolagen inom betaltjänstsektorn. För den tålmodige kan det alltså vara läge att stanna kvar och se vad KPMG kommer fram till. Det kan också vara intressant att stanna kvar tills Wirecard släpper rapport den 6 november. En rapport som av allt att döma kommer att vara stark. (Sedan köprekommendationen mars 2019 +9,1 procent)

SPETS: Savaria

Turn-aroundkandidaten trapphissbolaget Savaria har klarat den senaste tidens turbulens ok. Rapporten för det andra kvartalet visade en stabilisering när det gäller vinsten per aktie om man bortser från en extraordinär intäkt. Positivt är också att vd upprepar att prognosen för helåret fortfarande gäller. Savaria räknar med att nå en omsättning på mellan 385 miljoner CAD och 400 miljoner och en vinst före skatt på mellan 55 och 60 miljoner CAD.

För svenska aktieägare är det också positivt att kronan försvagats ytterligare mot den kanadensiska dollarn, vilket dämpar förlusten något. En annan sak som dämpar förlusten är de månatliga utdelningarna. Direktavkastningen för helåret ligger nu på 3,9 procent.

I september valde Savaria att höja utdelningen med 9,4 procent, vilket gillades av marknaden. Samtidigt fortsätter insiders att försiktigt tanka aktier.

Megatrenden att allt fler äldre behöver hjälpmedel är intakt. Vi hoppas att marknaden belönar den tålmodige i det här fallet och behåller aktien ytterligare ett tag - åtminstone till rapporten för det tredje kvartalet. (Sedan köprekommendationen maj 2019 1,3 procent)

BAS: Vonovia

Vonovia är Tysklands och Sveriges största ägare av hyresfastigheter. Bolaget äger 396 700 lägenheter. I Sverige var beståndet vid halvårsskiftet knappt 16 638 lägenheter. Lägger man till lägenheterna från den senaste affären med Hembla, där Vonovia nu äger majoriteten av aktierna och där ett bud på resten väntas under hösten, så är beståndet i Sverige uppe i drygt 38 000 bostäder. Det gör Vonovia till den största hyresvärden även i Sverige.

Även om fastighetsaktier generellt har gått starkt så har Vonoviaaktien laggat. Bakom ligger politiska diskussioner i förbundsstaten Berlin om att sänka hyrorna. Sannolikheten för att detta kan genomföras lagligt är dock liten. Dessutom står beståndet i Berlin bara för 10 procent av totalen.

I halvårsrapporten var tillgångarna fördelat per aktie värda 48,51 euro. Aktien handlas för närvarande till rabatt. Vid en kommande eventuell ekonomisk avmattning borde bolaget kunna vara motståndskraftigt med tanke på den defensiva verksamheten. Dessutom är aktien noterat i euro, vilket ger lite skydd om den svenska kronan skulle klappa ihop ytterligare. (Sedan köprekommendationen september 2019 +5,6 procent)

SPETS: Cibus Nordic Real Estate

Fastighetsbolaget erbjuder hög direktavkastning och stabil intjäning. Bolaget äger fastigheter för drygt 9 miljarder kronor med fokus på livsmedel- och dagligvaruhandeln i Finland. Största hyresgästen är Kesko som står för 55 procent av driftöverskottet. Lågpriskedjan Tokmani står för 28 procent.

Hyresgästerna är trygga men samtidigt är lokaler avsedda för livsmedelsförsäljning svårare att anpassa till nya hyresgäster vilket är en av riskerna i beståndet. Beroendet av ett fåtal hyrestagare är en annan. Ytterligare ett aber är intäkter i euro och redovisning i svenska kronor.

Vid analystillfället (27 maj 2019) handlades aktien till en förväntad direktavkastning på drygt 7,5 procent, vilket verkligen inte är fy skam. Som andel av den väntade vinsten betalar bolaget ut hela 82 procent. (Utveckling sedan köprekommendationen maj 2019 +17 procent)

SPETS: Balco

Efter en svacka under fjolåret har balkongbyggaren Balco fått bra fart på orderingången igen. Det minskade bostadsbyggandet påverkar inte bolaget nämnvärt då Balco huvudsakligen riktar in sig på renoveringar. Orderboken är välfylld och tillväxtutsikterna för de närmaste åren ljusa. (Utveckling sedan köprekommendationen maj 2019 +31 procent)

Novemberutgåvan av Placeras Strategidokument

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| AAK | Köp | 171,25 | - |

| Microsoft | Köp | 143,94 | - |

| Lifco B | Köp | 482,80 | - |

| Mastercard | Köp | 277,36 | - |

| NIBE Industrier B | Köp | 132,50 | - |

| Fast. Balder B | Köp | 374,60 | - |

| LVMH Moet Hennessy Louis Vuitton | Köp | 384,48 | - |

| Savaria Corp. | Köp | 13,51 | - |

| Vonovia SE | Köp | 47,75 | - |

| Cibus Nordic Real Estate | Köp | 139,00 | - |

| Balco Group | Köp | 84,00 | - |