Världens finansmarknader är tillbaka i kända hjulspår. Det betyder att USA-börserna återigen leder uppgången samt att svenska fastighetsaktier och välkända framtidsbolag hör till vinnarnischerna på aktiemarknaden. Om inga överraskningar dyker upp slutar året på samma höga noter.

Placeras lista med köpvärda aktier omfattar flera av dessa investeringsteman: Mastercard, Microsoft och Nibe som exempel på framtidsbolag. Balder är stjärnan bland omåttligt populära fastighetsaktier.

Det betyder också att november varit en riktigt bra månad. Nio av elva aktier på vår köpvärda-lista har ökat i värde, majoriteten av dessa med mer än 5 procent.

Att aktierna på Placeras topplista rör sig i så här fin samklang är ovanligt. Det är heller inte meningen att aktierna ska göra det månad för månad. I kortare tidsperioder får aktierna i urvalet gärna turas om att bidra olika mycket till avkastningen, så länge trenden i varje enskild aktie förblir positivt i ett större perspektiv.

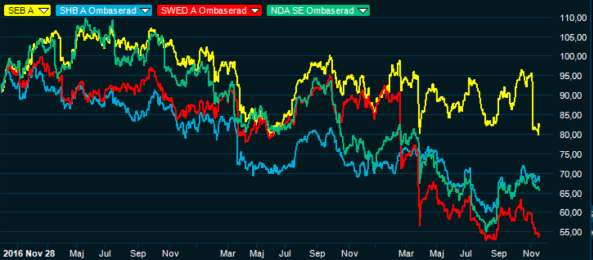

November var en relativt svag månad för Stockholmsbörsen. Delvis tyngd av bankerna som skakats av nya avslöjanden om penningtvätt. Den kritiska inställningen till bank är dock inget unikt för Sverige. Det är en redan etablerad syn ute i Europa. Egentligen är det inget nytt här heller då den negativa trenden för de fyra storbanksaktierna startade redan för två och ett halvt år sedan.

Branschen tampas förutom med regelverken även med negativ tillväxt och press från risktagande uppstickare och nya prispressare. Med sådana förutsättningar är det svårt att se en plötslig vändning uppåt på aktiemarknaden, kapitalflödet beskriver en sektor som investerarna aktivt ratar, det väger tungt även om värderingarna redan ser låga ut i excel-arken.

Så vilka aktieslag gör sig bäst i portföljen när vi snart kliver in i december?

Olika geografiska marknader, branscher och aktier ger och tar i olika perioder. Bolag som gynnas av en underliggande strukturell tillväxt är dock ett tema som sträcker sig över både branscher och provinser.

I vårt urval räknar jag Microsoft, Lifco, Mastercard, Nibe, Balder och LVMH till sådana bolag. De kommer sannolikt att funka i december 2019, likaväl som i december 2020. Av den anledningen förväntar jag mig långa relationer med dessa bolag. Må så vara att värderingarna ibland är höga.

Har Europas ekonomier redan bottnat kommer industribolagen, och kanske framförallt de stora fordonsjättarna (som på pappret är väldigt billiga) att bli intressant placeringar, om inte i år så senare under 2020.

Jag håller ett öga på den europeiska fordonssektor men vågar inte göra några investeringar ännu. Risken är att det loppet istället hinner gå mig förbli, likt de 50-procentiga uppgångarna vi sett bland de svenska byggbolagen under året. Bottenfiske är svårt.

Redaktionen har dock ett nytt tips att dela med sig av inför december. Det blir den tolfte köpvärda aktien på listan inför december.

*SPETS: Amazon - stjärnan som tappat tempot*

I år har Amazon inte vuxit mer än 20 procent på aktiemarknaden, vilket innebär att aktien underpresterat den tekniktunga Nasdaq-börsen. För att inte tala om avkastningsgapet som skapats i år mot tech-bolag som Apple eller Facebook.

Faktum är att sedan toppnoteringarna kring 2 000 dollar i september 2018 har handeln varit väldigt slagig, och från augusti i år harvar priset kring 1 800 dollar.

Affärerna går dock fortfarande som tåget och på några punkter handlar motgångarna på aktiemarknaden främst om att synen på bolaget har förändrats, samt att riskaptiten hängt med mer nischade spelare inom molntjänster.

Snabbväxande Amazon Web Services (AWS) står nämligen bara för drygt 12 procent av omsättningen. Majoriteten av intäkterna kommer fortfarande från e-handeln, vilket motiverar en lägre multipel än för de renodlade molntjänstleverantörerna.

Trots att 12 procent kanske låter lite är AWS en av de främsta internationella molnspelarna med en marknadsandel inom IaaS större än Microsoft Azure och Google Cloud tillsammans, vilket också är en rimlig förklaring till den lägre tillväxten jämte konkurrenterna under 2019.

Även inom e-handen bör bolaget ha goda möjligheter att växa vidare då endast 11 procent av handeln i USA sker på nätet. Kundklubben Prime växer snabbt samtidigt som medlemmarna spenderar mer än dubbelt så mycket som övriga kunder på sajten.

Inom retail-delen har Amazon gjort stora investeringar bland annat i automatiserade lager. Startskottet för robotsatsningarna gick redan i och med förvärvet av Kiva Systems 2011.

Under 2019 har bolaget sedan plöjt ned enorma pengar i löftet om att kunna leverera e-handlade varor samma dag. Också inom AWS har bolaget gjort stora investeringar, vilket påverkat lönsamheten negativt. Återigen gäller det att se långsiktigheten i dessa satsningar, vilket inte alltid är aktiemarknadens starkaste sida.

I liten skala lanseras nu medicinska funktioner så som automatiserade påminnelser om att ta mediciner i Alexa. Det sker tillsammans med apotekskedjan Giant Eagle Pharmacy.

Förblir Amazon lika välskött som tidigare bör aktien tids nog vinna tillbaka sin forna glans. Att bolaget fortfarande styrs av grundaren Jeff Bezos, som dessutom har merparten av sin förmögenhet knuten till företagets framgångar, är positivt. Resultaten hittills talar för sig själva och Bezos garanterar en fortsatt långsiktig förvaltning.

Men precis som Amazon-aktien är Bezos inte den mest populära. President Donald Trump har öppet hånat Bezos för hans skilsmässa och Amazongrundaren skyller förlusten av jedi-kontraktet, värt 10 miljarder dollar, hos Pentagon på president Trump.

Prislappen på Amazon i relation till det fria kassaflödet har fallit till samma nivå som under 2016 och 2017, vilket är långt lägre än toppnivåerna under hypen 2018.

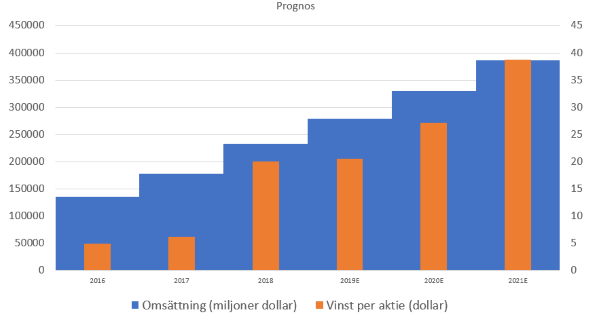

Resultaten var sämre än väntat i tredje kvartalet och bolaget har sänkt sin guidning gällande intäkterna i fjärde kvartalet. Men den som vågar se bortom årets resultat kan konstatera att analytikerkollektivet förväntar sig en tydlig förbättring av rörelsemarginalen under 2020 och 2021, samtidigt som omsättningen förväntas öka med 19 respektive 17 procent. Det kan ge stort utslag på vinsterna.

BAS: AAK

AAK producerar förädlade vegetabiliska specialfetter till kunder inom livsmedels-, konfektyr- och kosmetikabranschen. Verksamheten är konjunkturstabil men påverkas av priset på en rad råvaror, bland annat kakaosmör och mjölkfetter.

Bolaget har under de senaste nio åren vuxit från 15 miljarder kronor i omsättning till drygt 28 miljarder kronor över de senaste rullande tolv månaderna. Vinstmarginalen har under samma period legat stabilt kring 4–5 procent, och bolaget lämnar drygt 1 procents direktavkastning.

Tillväxtutsikterna är goda och bolaget väntas fortsatt växa vidare i en maklig takt, med en bibehållen lönsamhet, enligt Marketwatch.

BAS: Microsoft

Microsoft-aktien steg till en ny rekordhögstanivå efter en flera månader lång konsolidering triggat av kvartalsrapporten. I sin helhet var rapporten ett styrkebesked. Microsoft är ett väldiversifierat mjukvaruföretag med ungefär tio avdelningar. Majoriteten utvecklas positivt. Gaming-delen tar emot och molntjänstbenet inklusive Azure briljerar.

Ytterligare en trigger är att Microsoft vunnit molntjänstkontraktet Jedi värt 10 miljarder dollar med Pentagon. I kampen om kontraktet deltog även molntjänstrivalen Amazon som förväntas överlaga beslutet.

BAS: Lifco

Lifco-aktien har gått dåligt sedan juli men är fortfarande ett av listans starkaste långsiktiga bets. Aktien har funnits på vår lista i ett år och avkastningen summerar, trots årets motgångar, till 70 procent. Nu ser aktien ut att vända kring det långa medelvärdet MA200. Kvartalsrapporten från bolaget var okej. Organiskt växte omsättningen med 5 procent och ebitda-marginalen motsvarar den i fjol.

SPETS: Mastercard

Branschen har strukturell tillväxt och Mastercard jagar ikapp marknadsledaren Visa. Under de kommande tre åren väntas Mastercard ha en högre omsättningstillväxt än Visa. Den i utgångsläget lägre bruttomarginalen väntas öka stadigt fram till 2021. Kortbetalningar växer strukturellt och förväntas öka kraftigt under kommande år.

I senaste kvartalet ökade Mastercard sin vinst per aktie med 21 procent mot väntade 13 procent. Omsättningen steg med 14 procent, vilket var som väntat.

SPETS: Nibe

Aktien är en av det äldsta förslagen på Placeras lista över köpvärda aktier. Värmepumpsbolaget är en klassisk förvärvare med höga ambitioner.

SPETS: Fast. Balder

Vd och grundaren Erik Selin är en bevisad hejare på affärer. Starka kassaflöden ger bolaget flexibilitet att välja rätt projekt i rätt tid.

BAS: LVMH

Genom köpet av amerikanska smyckesdesignern Tiffanys stärker LVMH sin närvaro på den viktiga amerikanska marknaden. Smycken är ett av de snabbast växande segmenten inom lyxkonsumtion. Förvärvet ökar intäkterna betydligt inom LVMH-konglomeratets klart minsta affärsområde klockor & smycken. Intäkternas andel för klockor & smycken förväntas öka från 9 procent till 16 procent, vilket ger LVMH en bättre intäkts- och vinstfördelning och bättre riskspridning.

SPETS: Savaria

Hissbolaget Savarias rapport för det tredje kvartalet visade en omsättningsökning på 34 procent jämfört med samma kvartal förra året. Det som framför allt var glädjande var att vinsten per aktie äntligen vände upp igen. Nettovinsten per aktie 16 blev kanadensiska dollarcent att jämföra med 6 cent samma kvartal förra året.

För helåret räknar bolaget nu med en omsättning på mellan 370 till 380 miljoner kanadadollar. Bolaget räknar med en ebitda på mellan 55 och 60 miljoner CAD. Rapporten togs emot väl av marknaden.

BAS: Vonovia

Bostadsjätten Vonovias niomånadersrapport var stabil. Hyresintäkterna uppgick till 1527 miljoner euro. Det innebär en ökning med 9,3 procent jämfört med samma period förra året. Det som driver tillväxten är främst expansionen på den svenska hyresmarknaden.

Det bokförda värdet per aktie steg till 50,26 euro, vilket är en ökning med drygt 6 procent jämfört med samma period 2018. Aktien handlas alltså fortfarande under bokfört värde.

SPETS: Cibus Nordic Real Estate

Fastighetsbolaget erbjuder hög direktavkastning och stabil intjäning. Bolaget äger fastigheter för drygt 9 miljarder kronor med fokus på livsmedel- och dagligvaruhandeln i Finland. Största hyresgästen är Kesko som står för knappt 55 procent av driftöverskottet. Lågpriskedjan Tokmani står för 27 procent.

Cibus är kanske inte det snabbast växande fastighetsbolaget på Stockholmsbörsen men erbjuder i gengäld trygga hyresgäster och hög direktavkastning.

Aktien har gått bra i år men värderas fortfarande lägre än flertalet fastighetsaktier på Stockholmsbörsen. Framför allt värderas kassaflödena relativt lågt vilket borgar för en bra direktavkastning. För tillfället väntas direktavkastningen för såväl 2019 och 2020 ligga kring 7 procent.

SPETS: Balco

Balco-aktien har gått mycket bra i år och bolaget kunde inte riktigt leva upp till förväntningarna i det tredje kvartalet. Försenade projektstarter påverkade tillväxten negativt. Orderingången var dock stark och utsikterna för de kommande åren är fortsatt ljusa. Framför allt lockar den höga andelen renoveringsuppdrag då det gör verksamheten relativt okänslig för konjunktursvängningar.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Amazon.com | Köp | 1 818,51 | - |

| Mastercard | Köp | 291,75 | - |

| Vonovia SE | Köp | 47,40 | - |

| Savaria Corp. | Köp | 14,22 | - |

| Cibus Nordic Real Estate | Köp | 144,00 | - |

| Balco Group | Köp | 82,80 | - |

| LVMH Moet Hennessy Louis Vuitton | Köp | 407,45 | - |

| NIBE Industrier B | Köp | 146,30 | - |

| Microsoft | Köp | 152,32 | - |

| Lifco B | Köp | 523,00 | - |

| Fast. Balder B | Köp | 397,20 | - |

| AAK | Köp | 174,90 | - |