Som marknadsobservatör är det för närvarande tämligen lätt att hamna i ett tillstånd som närmar sig någon form av analytisk schizofreni. Å ena sidan har vi en börs som återhämtat sig på ett minst sagt imponerande sätt sedan mitten av mars. Å andra sidan målar konjunktursignalerna upp en bild som är att likna vid ett ekonomiskt Armageddon.

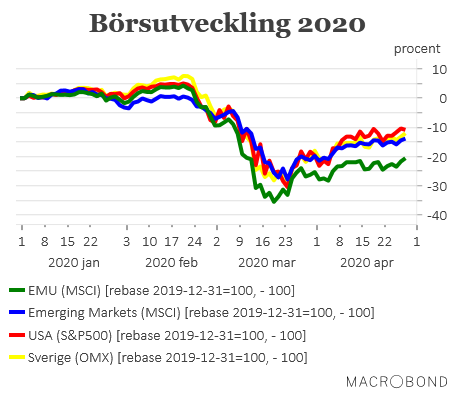

Den svenska börsen är i april upp med imponerande 7,3 procent men når ändå inte upp till genomsnittet för mer utvecklade ekonomier (Developed Marktes) som landar på 9,5 procent. Den amerikanska börsen är den stora motorn och har stigit med 10,9 procent under samma period. Det här betyder att årets börsnedgång summerar till runt 12 procent i Sverige och till 11 procent i världsledande USA.

Samtidigt har marknaden överösts med katastrofssiffror kring den ekonomiska utvecklingen i stort. Dessutom i en sådan takt att analytikerkåren haft svårt att hänga med i svängarna. Prognoserna kring utvecklingen för svensk och global ekonomi har skrivits ner i en rasande fart och vi har sannolikt inte sett den sista nedjusteringen.

Internationella valutafonden, som av de flesta används som riktmärke när det gäller globala konjunkturprognoser, räknar i sin prognos från mitten av april med att den globala tillväxten backar med 3 procent i år men att den ska studsa upp med 5,8 procent under 2021. För att sätta siffran för 2020 i perspektiv så sjönk världs-BNP med omkring 0,1 procent under finanskrisen 2008. Under det här årets andra kvartal kommer nedgången i många länder, framför allt i väst, dessutom att hamna på tvåsiffrigt.

Prognosen för 2021 bygger i sin tur på att en hel del börjar återgå till det normala redan under årets andra halvår, när länderna börjar lätta på de hårda restriktioner som corona-spridningen tvingat fram. Ett tämligen optimistiskt scenario tycker vi på Placera, även om det i ett flertal länder redan nu signaleras om att försiktig öppna upp samhällen och ekonomier. En utveckling som följs med allra största intresse på marknaden och hur det fortlöper är i princip helt avgörande för börsutvecklingen framöver.

Samtidigt finns det förstås en hel del förklaringar till att börsen lyckas motstå allt dystrare tillväxtsignaler. För det handlar trots allt om den största ekonomiska svackan sedan 30-talskrisen.

De finanspolitiska stimulanserna som nu rullas ut på global nivå saknar motstycke och ska förhoppningsvis bidra till att överbrygga, i alla fall delar av den, utslagning av företag, arbetstillfällen och konsumtion som den ekonomiska nedgången skapar.

Samtidigt öser centralbankerna på med i närmast obegränsade penningpolitiska stimulanser och löften om räntor på eller nära noll under överskådlig tid. För att ta ett tydligt exempel ur skörden kommer den amerikanska centralbankens balansräkning troligen att växa från omkring 4 biljoner dollar i inledningen av corona-krisen till omkring 10 biljoner vid utgången av 2020. Det motsvarar cirka hälften av USA:s BNP.

Riksbanken är inte sämre utan ett fullt utnyttjande av de åtgärder som banken redan aviserat skulle innebära att deras balansräkning växer från knappt 1 biljon till uppemot 2,5 biljoner kronor.

Men ändå är förstås det allra viktigaste att världsekonomin, redan i hygglig närtid, kan börja återgå till det mer normala utan några större bakslag. Och det är väl här som vi på Placera kanske tycker att börsen redan tagit höjd för ett väldigt positivt scenario.

Börsuppgången har gått väldigt snabbt och lite tankeväckande är det ändå att den svenska börsen idag handlas på ungefär samma nivå som i inledningen av oktober i fjol. Då var visserligen synen på världsekonomin lite glåmig men något ens i närheten av dagens ekonomiska svacka var det knappast någon som trodde på.

Samtidigt ska sägas att marknaden betraktar 2020 som ett förlorat år och istället vänder blickarna mot åren därefter. På något annat sätt är det i alla fall svårt att förklara hur den amerikanska börsen kunnat stiga med nära 30 procent från bottennivån under samma period som antalet arbetslösa i USA stigit med 26,5 miljoner. Det motsvarar ungefär 16 procent av den totala arbetskraften.

Riktigt så illa ser det ännu så länge inte ut i stora delar av Europa men tvåsiffriga arbetslöshetstal får vi ändå räkna med att det blir framöver. Det lär slå mot både konsumtion och bostadsmarknad. Det kommer också att ta tid att beta ner arbetslösheten mot mer normala nivåer även om tillväxten skulle ta ordentlig fart. Det visar i alla fall historien.

Vi på Placera har, bland annat mot denna bakgrund, men också då vi tror att företagen inledningsvis kommer att vara försiktigare än tidigare med bland annat större investeringsprojekt, lite svårt att se hur världsekonomin ska återgå till någon sorts normaltillstånd redan inom ett knappt år. Sen vet vi heller inte riktigt hur ”normaltillståndet” kommer att se ut på andra sidan corona-krisen.

Mot detta ska ställas att räntorna förblir extremlåga och att finans- och penningpolitiska stimulanser kommer att fortsätta rullas ut. Alternativen till aktier som placering lyser dessutom i stort sett med sin frånvaro och på lång sikt fortsätter argumenten för aktiemarknaden snarast att stärkas. En hel del kapital tycks dessutom ha befunnit sig vid sidlinjen under den senaste uppgångsfasen och bara väntar på att kliva in.

Hur man väljer att väga konjunkturscenariot mot det mer renodlade placeringsscenariot betyder det mesta för hur offensiv till aktiemarknaden man törs vara. Om man nu inte är riktigt optimistisk och tror på att världsekonomin kommer att återhämta sig oerhört snabbt och/eller att ett vaccin mot Covid-19 skakas fram i närtid. Då är valet mer självklart.

Vi på Placera väljer ändå att vara lite försiktiga och tar ner aktieandelen till 50 procent i vårt allokeringsförlag för maj. Tunga argument för den neddragningen är att börsuppgången gått så snabbt och att risken för bakslag både gällande konjunktur och smittspridning får betraktas som förhållandevis stor.

Samtidigt är vi ödmjuka inför den stora osäkerhet som trots allt råder och aktieandelen kan både behöva justeras upp och ner beroende på händelseutvecklingen. Ingen sitter på något som ens liknar några säkra utfästelser. Ett tydligt tecken i tiden är väl att Riksbanken, med all sin analyskapacitet, valde att inte göra en mer renodlad ekonomisk prognos i samband med det senaste penningpolitiska beskedet. Det som annars normalt betraktas som det allra viktigaste beslutsunderlaget.

Majutgåvan av Placeras Strategidokument