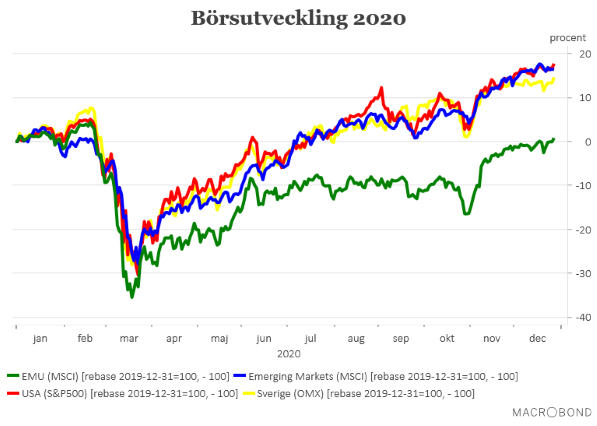

Efter en stark avslutning ser det ut som att den svenska börsen kan summera ytterligare en plusmånad i december. Månadens uppgång ser ut att kunna landa på lite drygt 2 procent och råkar vi inte ut för någon plötslig chock under årets sista skälvande dagar kan årsuppgången komma att summera till runt 15 procent. Oerhört imponerande sett till de dystra förutsättningarna som präglat 2020.

Samtidigt ska sägas att den svenska börsen tappat lite tätkänning under december, då flertalet andra av världens börser noterat ännu större uppgångar i slutet av året. Det gäller i stora delar av Europa, men också i viktiga USA där det slås nya börsrekord i stort sett dagligen numera.

Det är inte bara börser som avslutat året starkt utan även råvarupriserna ha fortsatt uppåt. Även ädelmetallerna har faktiskt kommit lite i ropet igen.

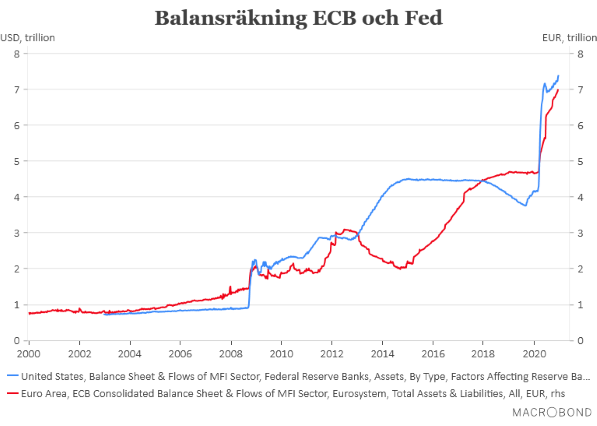

Det enda som inte rörts sig nämnvärt är marknadsräntorna som fortsatt ligger på mycket låga nivåer då centralbankerna, med ECB och Federal Reserve i spetsen, fortsätter att köpa obligationer i stor utsträckning och samtidigt gör sitt yttersta för att stävja eventuella ränteuppgångar i den långa änden av räntekurvan.

Att börserna fått en så fin avslutning, efter att mest ha rörts sig sidledes under stora delar av december, förklaras främst av tre faktorer.

Själva grundbulten i sammanhanget torde vara att vaccineringen nu tagit fart i stora delar av världen. Visserligen fortsätter smittspridningen att vara ett stort bekymmer, eftersom det tvingar fram nya restriktioner som sannolikt dämpar tillväxten rejält i slutet av detta och i inledningen av nästa år. Samtidigt som det dröjer innan vaccineringen kommit så långt att vi kan börja tala om någon sorts normalläge. Men bara att vaccinationerna nu startat innebär att tillförsikten om en rejäl ekonomisk återhämtning under loppet av 2021 fått extra skjuts.

Skäl två och tre är att de amerikanska politikerna kommit överens om ett stödpaket omfattande cirka 900 miljarder dollar (omkring 4 procent av BNP) och att handelsförhandlingarna mellan EU och Storbritannien äntligen gått i lås. Det ryktas dessutom redan nu om att det amerikanska stödpaketet kan komma att utvidgas då det ska rösta om huruvida kontantstödet till hushållen ska utökas från 600 till 2 000 dollar. Det skulle i så fall öka tillförsikten ytterligare om att amerikansk ekonomi kan studsa tillbaka under inledningen av 2021. Framför allt hoppas många på att amerikansk arbetsmarknad ska ta förnyad fart.

Så när vi nu blickar fram mot inledningen av 2021 så ser det ut som att vi går in i det nya börsåret med ett rejält momentum på börsen. Och även om vi på Placera håller med om att de mer långsiktiga förutsättningarna ser ljusare ut än på länge, så vill vi ändå varna för att det kan komma in lite grus i maskineriet. I alla fall på kort sikt.

Det första som ska stökas över är valet till de två senatsplatserna i Georgia den 5 januari. Ett val som kommer att få stor betydelse för Joe Bidens manöverutrymme som den nya amerikanska presidenten. Vinner Demokraterna bägge platserna betyder det att de kontrollera bägge kamrarna i den amerikanska kongressen och får betydligt större möjligheter att driva igenom sin egen politik.

På kort sikt betyder det sannolikt en mer expansiv finanspolitik, vilket skulle kunna gynna den amerikanska börsen och bidra till bättre global tillväxt. På längre sikt spär detta på ett redan gigantiskt budgetunderskott och ökar risken för framtida skattehöjningar. Vi på Placera är inte säkra på vilket scenario som börsen kommer att ta fasta på efter Georgia-valet. Det ”bästa” för börsen, i alla fall på lite längre sikt, vore sannolikt att Republikanerna behåller sin majoritet i senaten. Annars finns en viss risk för att en ränteuppgång kan lägga lite sordin på börsstämningen.

Ett andra frågetecken rör konjunkturen. Den förhållandevis kraftiga dämpning av tillväxten som väntades under fjärde kvartalet, i spåren av nya karantänsåtgärder och fortsatt massiv smittspridning, har inte blivit lika allvarlig som befarat.

Risken i nuläget är istället att huvuddelen av de negativa effekterna kommer att synas när januarisiffrorna börjar rullas ut. Frågan i så fall är vilken höjd marknaden tagit för detta. Syns tydliga negativa bakslag i konjunkturstatistiken så tror vi på Placera att det kan komma ett litet bakslag på börsen.

För även om man tror på en stark återhämtningen under loppet av 2021 så är utgångsläget betydligt tuffare för börsen efter börsrusningarna under 2020. Det gäller kanske främst USA, Sverige och en del asiatiska länder. Eftersläntrarna, som det också finns ganska gott om, har kanske lite större potential att stå emot eventuella konjunkturbesvikelser i januari.

En sak som annars slår oss är att själva storyn bakom den fortsatt börsuppgång under 2021, som så många väntar sig, är så likartad den bild marknadsaktörerna hade efter det stora börsfallet våren 2020. Nämligen att fortsatt generösa centralbanker och regeringar ska borga för en kraftig konjunkturuppgång under senare delen av året. Så blev egentligen inte utfallet under 2020 och räcker en återupprepning av samma förhoppningar till för att lyfta börserna markant ytterligare en gång?

Om det är osäkert kring amerikanskt val och konjunkturutveckling så famlar vi verkligen i mörkret när det gäller risken för nya virusmutationer eller någon form av bakslag i samband vid massvaccineringen. Det är därmed i princip omöjligt att ta höjd för detta. Men med de stora förhoppningar som satts på vaccineringen kan väl ändå hävdas att eventuella överraskningar närmast ensidigt finns åt besvikelsehållet. Samtidigt som det är svårt att hävda att det här ska påverka de kortsiktiga investeringsbesluten i någon högre grad.

Det som sker här på hemmaplan har troligtvis mindre betydelse för börsrörelserna. Den svenska kronan har visserligen gått allra starkast av alla G10-valutor under 2020 men än så länge ser det ut att ha haft begränsad effekt på börshumöret. Kronutvecklingen är dessutom intimt förknippad med riskaptiten på finansmarknaden. På lite längre sikt kan kronförstärkning bli ett mer handfast bekymmer för delar av börsen men ska inte vara någon större faktor att räkna med just nu. I alla fall så länge det inte syns i orderböckerna.

När det gäller finans- och penningpolitiken kan konstateras att Riksbanken sannolikt sitter still på kort sikt och regeringen fortsätter att dutta med de finanspolitiska åtgärderna. Det är väl först om vi får se ett större bakslag i konjunkturen och stigande arbetslöshet som det kan bli aktuella med mer omfattande åtgärder.

Vi väljer att ha en lite defensiv syn på börsen eftersom vi tycker att marknaden tagit fasta på ett rejält optimistiskt scenario, framför allt gällande inledningen på 2021. Det är ändå rätt mycket som ska gå i lås för att börsuppgången ska kunna fortsätta i samma snabba takt som tidigare.