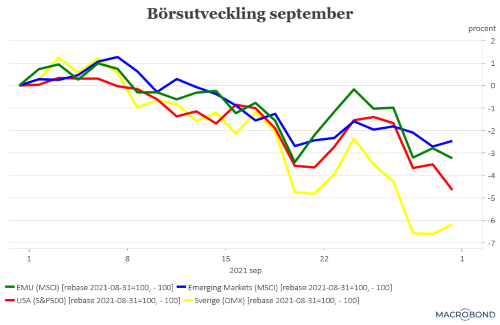

Septemberbörsen levde upp till sitt rykte som en skakig börsmånad och den svenska börsen backade med hela 6,2 procent. Kanske inte ett regelrätt börsras men väl den korrektion som allt fler på marknaden gått lite och väntat på.

Med den här nedgången placerar sig dessutom den svenska börsen långt ner på börslistan och som vi på Placera befarade så var den lite extra känslig för oro efter den kraftiga uppgången tidigare i år. För även efter den senaste tidens börsnedgång ligger årets avkastning på lite knappt 24 procent.

Även i övriga delar av världen är det mest nedgångar och efter en svag avslutning sjönk den amerikanska börsen med 4,7 procent, medan den genomsnittliga börsnedgången i EMU-området stannade vid 3,2 procent, under september.

Även på den kinesiska börsen, som faktiskt andades lite morgonluft mot slutet av augusti och i inledningen av september, har nedgången fortsatt. Och även om börsnedgångarna i världen inte helt ska skyllas på Kina så har de bidragit med ett flertal oroshärdar under de senaste månaderna.

Det började med regleringsivern som slog mot flera tech-företag men sedan har det spätts på med svagare konjunktursignaler, energibrist och krisen hos fastighetsutvecklaren Evergrande. Det senare är väl det som känns mest akut just nu, och även om finansföretagen i övriga delar av världen springer benen av sig för att visa att deras exponering mot Evergrande är liten, så riskerar det här att ligga lite som en våt filt över marknaden innan vi får klarhet kring hur den kinesiska regeringen avser att hantera frågan. Det kan mycket väl bli ett litet lättnadsrally världen över när de beskeden kommer.

På lite längre sikt är det kanske lite mer oroande vad som sker i kinesisk ekonomi i stort. Dels visar den kinesiska ekonomin tecken på att vika ner, dels riskerar energibristen att spä på problemen med varubrist och leveranser i stort. Det förstnämnda kan komma att slå relativt hårt mot företag med stor exponering mot Kina medan det senare är ett mer akut problem för såväl företag generellt som marknaden i stort.

Det blir givetvis högintressant att följa hur de svenska företagen har lyckat hantera detta när kvartalsrapporterna börjar rullas ut. Vi kommer nog att uppleva både besvikelse och lättnad.

När det gäller just varubrist och leveransproblem är ett annat av problemen att det riskerar att driva upp inflationen ytterligare. Från centralbankshåll har annars beskedet varit att såväl leveransproblem som varubrist och hög inflation är av övergående natur. Ett ”löfte” som numera ekar lite tommare i marknadens ögon. Visserligen kan läget fortfarande komma att normaliseras men tidshorisonten för när detta kan komma att ske har successivt skjutits fram.

.png)

I normalfallet skulle ändå en inflation som beror på dessa faktorer inte föranleda några åtstramningar från centralbankshåll men för den viktiga amerikanska centralbanken har hög inflation ändå blivit ett akut problem och enligt de senaste signalerna är ett beslut om en nedtrappning av obligationsköpen (tapering) aktuellt redan i närtid. Ett eventuellt beslut om en tapering står och faller med utvecklingen på arbetsmarknaden.

Härifrån kommer det lite olika signaler. Sysselsättningsuppgången i augusti hamnade långt under förväntningarna men det berodde också i huvudsak på att företagen inom restaurang och hotellnäringen slog till bromsarna när Deltavarianten började sprida sig. De gick från 415 000 nettoanställda i juli till 0 i augustimätningen. Skulle även den här branschen åter börja nyanställa så finns alla möjligheter att både inflations- och arbetsmarknadsläge i USA ger Federal Reserve råg i ryggen att lansera en nedtrappning av obligationsköpen redan i samband med det penningpolitiska mötet i inledningen av november.

Nya signaler kring amerikansk arbetsmarknad får vi redan på fredag i nästa vecka och eftersom antalet lediga jobb, med bred marginal, ligger över tidigare historiska toppnivåer så borde sysselsättningsuppgången tagit förnyad fart.

Det är vad marknaden räknar med eftersom marknadsräntorna gått upp efter Fed-beskedet. Visserligen ligger den viktiga amerikanska tioårsräntan fortfarande på beskedliga 1,5 procent, men det är inte nivån utan takten i uppgången som skrämmer marknaden. Många minns fortfarande vad som hände på världsmarknaden i våras när räntorna drog iväg på ett lite likartat sätt.

Har man kommit så här långt ner i texten så kanske man vill gömma sig under den våta filt som marknaden just nu befinner sig i men allt är inte bara risker och oroshärdar.

Den amerikanska staten lyckades exempelvis undvika en nedstängning av statsapparaten när de ordnade fram tillfällig finansiering av de statliga utgifterna innan man slog i skuldtaket. Biden-paketen i form av ett infrastrukturpaket på 1 200 miljarder och välfärds- och miljösatsningar på omkring 3 500 miljarder har däremot stött på patrull. Attackerna kommer från både höger och vänster.

Om infrastrukturpaketet, som även Republikanerna i kongressen ställer sig positiva till, rösta igenom i närtid kan det ge riskaptiten en skjuts. Däremot tror vi på Placera, ur ett strikt finansiellt perspektiv, inte att välfärdspaketet skulle tas emot med samma entusiasm på marknaden. Eftersom det bland annat finansieras med olika former av högre företagsskatter.

På konjunktursidan kan man också hitta en del ljuspunkter.

Återhämtningen i Europa fortgår i snabb takt och den globala industrikonjunkturen visar egentligen inga tecken på att växla ner. Dessutom fortsätter svensk ekonomi att övertyga storligen. Vilket vi inte minst fick bevis på i denna vecka i form av Konjunkturinstitutets barometer och september månads inköpschefsindex för industrin.

Det finns heller inga som helst tecken på att vare sig ECB eller Riksbanken är i närheten av att genomföra någon större åtstramning i närtid. Det talar för att TINA (There Is No Alternativ) kommer att dansa vidare även under slutet av det här året. Låt vara att det tidvis kommer att ske på lite ostadiga ben. Men det är kanske förlåtet nu när de flesta Corona-restriktioner lyfts bort.