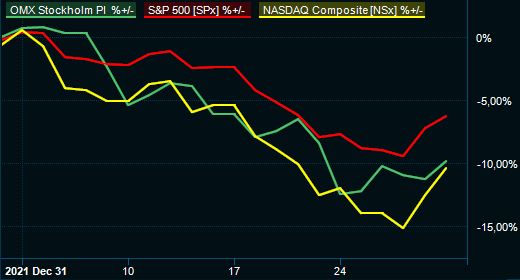

Kontrasten kunde inte ha varit mycket större. Efter att december bjöd på en börsuppgång med över 5 procent i Stockholm, vilket tog index till en ny rekordnivå, har januari präglats av ränte- och inflationsoro och en betydligt strängare syn på bolagens värderingar.

Januarieffekten, som innebär att månaden historiskt sett har varit ovanligt stark på börsen, lös med sin frånvaro i år och till slut landade nedgången på 9,8 procent i Stockholm. Världen över har månaden varit dyster och i USA backade det breda indexet S&P500 med 5,3 procent, teknikbörsen Nasdaq med 9,0 procent medan globalindexet MSCI World tappade 5 procent.

Att Stockholmsbörsen avslutade januari med en uppgång den sista dagen innebar att index med knapp marginal undvek att slå den dystra inledningen på finanskrisåret 2008. Då dök börsen med hela 12,1 procent i januari. Kortsiktigt är det lite hoppfullt att de fyra gångerna - 2002, 2008, 2009 samt 2016 - som januari har varit riktigt mörkröd under de senaste 25 åren och tappat minst 5 procent så har alltid februari slutat på plus.

Under dessa fyra år har samtidigt helårsavkastningen varit minst sagt blandad med stora ras 2002 och 2008, en tjurrusning under 2009 – medan 2016 var relativt lugnt med en uppgång på 6 procent. En dramatisk start på året brukar med andra ord ofta borga för mer dramatik innan året är över.

Stockholmsbörsen OMXSPI

| År | Januari | Februari | Helår |

| 2022 | -9,8% | ? | ? |

| 2016 | -7,1% | 1,9% | 5,8% |

| 2009 | -5,9% | 2,70% | 46,7% |

| 2008 | -12,1% | 3,30% | -42,0% |

| 2002 | -5,8% | 0,70% | -37,4% |

| Källa: Infront | |||

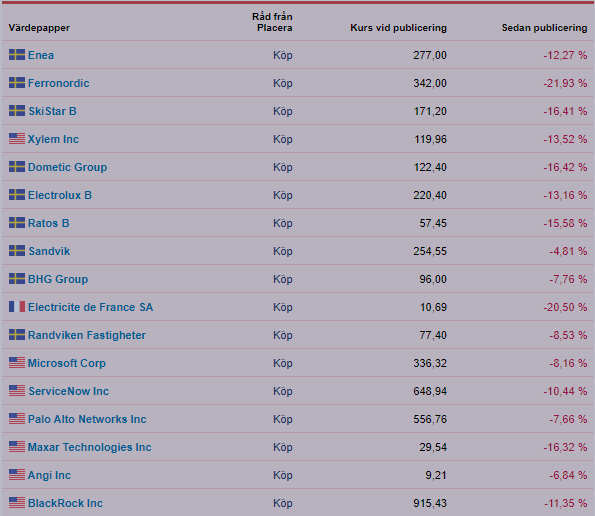

Liksom börsen i stort har våra aktieval gått igenom ett stålbad i januari. Utöver den allmänna motvinden har aktier som Ferronordic och EDF fått en släng av den politiska sleven i Europa och teknikfrossan i USA har satt avtryck i några av våra amerikanska investeringsförslag. Bra rapporter från bolag som Microsoft, Sandvik och BHG Group har visserligen fått ett positivt mottagande, men sett över hela månaden har det ändå varit en klen tröst.

Så gick det för aktierna på januari-listan

Inför februari sker ett par förändringar på listan. Vi tar bland annat förväl av Ratos. Deras omstöpning lockar fortfarande i ett längre perspektiv men kortsiktigt befarar vi att portföljbolagets Diabs beroende av vindkraftsindustrin och tuffa jämförelsetal för Plantagen ska hämma kursutvecklingen och därför sätter vi aktien på avbytarbänken tills vidare.

Franska EDF tog vi in som en långsiktig satsning på energimarknaden men istället för att gynnas av de stigande priserna har aktien åkt på flera stjärnsmällar i vinter. Den senaste kom efter ett regeringsutspel som tvingade bolaget att sälja kärnkraft till konkurrenterna för att hålla nere konsumenternas energipriser. Valfläsket från president Macron inför årets presidentval har stått EDF:s minoritetsägare dyrt och nu drar vi ut kontakten.

Även Skistar och Angi hamnar utanför den nya listan, medan en trio svenska klassiker tar plats: hygienbolaget Essity, teleoperatören Telia samt klädkedjan H&M. Alla tre har en del defensiva inslag och bör av olika anledningar kunna prestera bra i ett börsklimat där stabil intjäning och utdelningskapacitet kan komma att värderas upp.

Placeras lista över köpvärda aktier ska inte ses som en sammansatt portfölj utan som inspiration och som förslag på aktier som skulle kunna ingå i en individuell portfölj. Ser vi spännande möjligheter i en aktie på kort- och medellång sikt kan de få plats på listan men som regel ger vi förslag på aktier som ska kunna ägas på lång sikt. Listan uppdateras en gång i månaden.

Placeraredaktionens mest köpvärda aktier i februari

Enea

Nischmjukvarubolaget Enea har tre starka strukturella trender - 5G, Internet of Things och cybersäkerhet - i ryggen. Trots det har de inte lyckats väl med den organiska tillväxten och har bland annat stött på patrull då telekombolagen är åtminstone ett år sena med utvecklingen av 5G på grund av corona. Enea har en historia av att lyckas med sina förvärv och har med framgång tagit sig från ett beroende av Ericsson och Nokia.

Essity

Pappers- och hygienjätten Essity har varit en trist historia sedan avknoppningen från SCA. På senare tid har dessutom skenande råvaru- och distributionskostnader pressat aktien. Med en tro på att de värsta kostnadsökningarna är över och en stark strukturell tillväxt när fler i världen får det bättre och börjar köpa blöjor och andra hygienprodukter, i kombination med starka varumärken, är förhoppningen att kräftgången går över och att aktien kommer att börja röra på sig snart. Medan vi väntar tröstar vi oss med en direktavkastning på 2,75 procent.

Ferronordic

Ferronordic är en svensk återförsäljare av anläggningsmaskiner främst på den ryska marknaden, något aktien fått känna av på senare tid i och med landets upptrappning mot Ukraina. Det drar förstås upp risken i aktien, men eftersom den attraktiva värderingen gått ner ännu mer och skapar en tjockare kudde i och med detta vågar jag ändå ha den kvar. Aktien bjuder på exponering mot en eftersatt rysk infrastruktur samtidigt som tillväxten i Tyskland talar för mer stabilitet framöver.

Xylem

Det finns ett stort behov av att utöka och effektivisera vattenförsörjningen i världen. Xylem är ett amerikanskt bolag som är ledande inom vatteninfrastruktur, ett område med enorma investeringsbehov i såväl väst som i utvecklingsmarknader. Hög värdering visserligen, men stigande omsättning och högre marginaler gör att den ändå får vara med.

Dometic

En stark friluftstrend och en ambitiös tillväxtagenda lockar i Dometic. Bolaget har successivt breddat sig från de tidigare dominerande säljkanalerna husbilar och båtar och fjolårets köp av Igloo är ytterligare ett steg i den riktningen. Bokslutet som kom förra veckan överraskade positivt och värderingen har kommit ned på nivåer där tillväxtpotentialen och den omvandling bolaget genomgår inte speglas tillräckligt mycket som vi ser det.

Läs Placeras rapportkommentar här.

Electrolux

Vitvarujätten tillhör bolagen som är känsliga för högre stål- och plastpriser vilket har varit en jobbig motvind 2021 och även första kvartalet i år blir tufft enligt bolaget. Detta tycker vi syns mer än väl i den ovanligt låga värderingen och när råvarupriserna på sikt faller tillbaka och de egna prishöjningarna biter så lättar trycket. Med generösa utdelningar och återköp som en krockkudde bör kursen hämta sig snabbt igen.

Läs Placeras analys av aktien här.

H&M

Klädkedjan har jobbat i motvind under pandemin men förra veckans rapport var ett rejält fall framåt och visade att H&M blivit mer flexibla. En överraskande stark lönsamhet, bra kontroll på kostnader och på leveranskedjan, tillsammans med nya tillväxtmål och såväl utdelning som aktieåterköp indikerar att bolaget är redo att växla upp. Det kan lyfta aktien högre tror vi.

Sandvik

Senaste rapporten visade att efterfrågan är fortsatt stark in i januari och nu närmar sig avknoppningen av specialstålet SMT, vilket är en förändring som vi tror kommer att tas emot bra på börsen. Kvarvarande Sandviks nyckeltal blir bättre, ESG-profilen starkare och värderingsgapet mot Epiroc och Atlas Copco bör krympa på köpet. Därtill bådar förvärvsaktiviteten på det digitala området gott i den omställning som vd:n Stefan Widing driver.

Läs Placeras rapportkommentar här.

BHG

BHG (Bygghemma Group) hade ett tufft 2021 på börsen, men förhoppningen är att de vänder nu. Bolaget kom med en hygglig kvartalsrapport förra veckan som fick aktien att lyfta, men de är fortfarande undervärderade enligt mig.

Randviken Fastigheter

Haft en bra resa i höst och kan förhoppningsvis lyfta ytterligare med en stark kvartalsrapport. Visserligen räntekänsligt men en företagsledning med bra historik och om det skulle bli än mer turbulent på börsen så står ändå husen kvar och genererar ett hyggligt kassaflöde.

Telia

Inte så kul aktie att äga kanske, förutom utdelningen. Det finns dock en underliggande potential och även ett skydd mot fortsatta börsfall.

Läs Placeras analys av aktien här.

Microsoft

Microsofts Q4-rapport var urstark och aktien är fortsatt en given vinnare i digitaliseringen av världen och borde finnas med i varje depå som ett basinnehav. Omsättningen väntas växa knappt 17 procent 2022 och vinsten per aktie spås stiga från 8,05 dollar till 9,52 dollar.

Servicenow

Saas-bolaget Servicenow är leverantör av molnbaserade tjänster för att automatisera företags IT-verksamhet. I förlängningen sänker det driftskostnaderna och ökar effektiviteten. Rapporten för det fjärde kvartalet visade på fortsatt mycket stark tillväxt.

Läs Placeras analys av aktien här.

Palo Alto

Datasäkerhetsbranschen är splittrad men Palo Alto erbjuder helhetslösningar och spås en mycket fin tillväxt under de kommande åren. 2024 spås omsättningen ha fördubblats jämfört med årsomsättningen 2021.

Maxar Technologies

Rymdteknikbolaget Maxar Technologies tillverkar och driftar kommunikations- och optiska satelliter. Under våren 2022 kommer de att börja skicka upp nya mycket kraftigare satelliter under namnet WorldView Legion som väntas driva omsättningen under de kommande åren.

Blackrock

Världens största kapitalförvaltare Blackrock är klar marknadsledare med en affärsmodell som har tydliga skalfördelar. Ökade förvaltningsvolymer kräver små kostnadsökningar, vilket ger bra förutsättningar för ökad lönsamhet. Blackrocks rörelsemarginal är högre än både Apples och Googles, men värderingen ligger kring ett p/e-tal på 20, vilket är aptitligt för en marknadsledare som växer med attraktiva utsikter.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Enea | Köp | 249,50 | - |

| Essity B | Köp | 263,60 | - |

| Ferronordic | Köp | 276,50 | - |

| Xylem | Köp | 105,02 | - |

| Dometic Group | Köp | 105,00 | - |

| Electrolux B | Köp | 191,70 | - |

| Hennes & Mauritz B | Köp | 183,26 | - |

| Sandvik | Köp | 248,10 | - |

| BHG Group | Köp | 87,60 | - |

| Köp | 72,60 | - | |

| Telia Company | Köp | 36,69 | - |

| Microsoft | Köp | 310,98 | - |

| ServiceNow | Köp | 585,80 | - |

| Palo Alto Networks | Köp | 517,40 | - |

| Köp | 26,01 | - | |

| BlackRock | Köp | 822,94 | - |