För 20 år sedan vägde japanska aktier runt 12 procent av det globala börsvärdet. Idag är aktievikten drygt 5 procent. Utländska investerare har förnärvarande en stor undervikt i japanska aktier.

Värdetappet har flera anledningar. De amerikanska aktierna har haft en urstark utveckling de senaste 20 åren. Och inte minst har tillväxten i den japanska ekonomi varit svag under en lång period. Makroekonomiskt hör Japan till ett fåtal länder som spås ha en relativt hög BNP-tillväxt nästa år och en låg inflation som är under kontroll.

Japans regering har precis sjösatt ett stort stimulanspaket på 200 miljarder dollar för att hjälpa den japanska konsumenten, nu när energipriserna är väldigt höga.

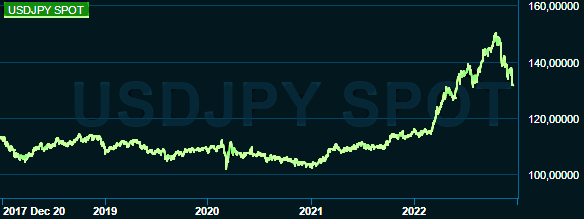

Yenen är historiskt lågt värderad vilket är en faktor som gör att Tokyobörsen är billig för utländska investerare. Bank of Japan lämnade styrräntan oförändrad men ändrade överraskande toleransintervallet för obligationsköp av 10-årsobligationen, vilket kan vara en katalysator för en starkare yen.

usd/yen

Enligt den amerikanska investmentbanken JP Morgan är den japanska yenen nyckeln till hur vinsterna kommer utvecklas på sikt. Banken har noterat att vinstutvecklingen för japanska bolag varit bättre än på andra större aktiemarknader när yenen varit svag.

Tokyobörsen hör tillsammans med Frankfurtbörsen till de mest exportorienterade och konjunkturkänsliga börserna i världen. Japan har ett arv av avancerade bolag inom tillverknings- och teknologiindustrin och är världsledande på automatisering och robotisering, som har en stark strukturell tillväxt.

De japanska storbolagen värderas till p/e-tal på 12,7 på nästa års vinst, enligt MSCI. Det är lågt jämfört med MSCI World Index på 15,9. Noterbart är att de japanska småbolagen värderas på samma nivå som storbolagen, vilket tyder på en attraktiv värdering. Och japanska bolag hör till de minst skuldsatta i världen.

Japanska aktier är historiskt lågt värderade när vi ser på priset i förhållande till bokfört värde och p/e-tal. Japanska aktier brukar handlas på det historiska snittet inom sex till nio månader efter att de handlas rekordlågt precis som det nu gör.

En annan intressant notering är att under de tio senaste åren har vinsttillväxten för vinst per aktie varit högre för japanska bolag är amerikanska. Det ligger inte i värderingen idag och utländska investerare har ännu inte insett det.

Den japanska aktiemarknaden genomgår en process med ökat fokus på aktieägarvärde och bolagsstyrning. Processer som skapar högre marginaler och högre utdelningar för bolagen. Det är positivt för hur både japanska och utländska investerare kommer att bedöma Tokyobörsen på lite längre sikt.

Visst finns det potentiell motvind på sikt. Inte minst har Japan som många andra länder i västvärlden en allt större andel åldrande befolkning som kräver och tar mer resurser i anspråk. Japan har också en relativt hög skuldsättning, centralbanken Bank of Japan äger runt 55 procent av den utestående skulden till en låg ränta så det är hanterbart i dagsläget.

Placera har valt att titta närmare på en japansk fond med fokus på små- och medelstora bolag.

Det finns flera anledningar varför små- och medelstora bolag växer snabbare än storbolag. Det finns oftast ett tydligt entreprenörskap och det är inte ovanligt att grundare och ägarfamiljen fortfarande är aktiva.

Små bolag har tydligare fokus och en mer renodlad verksamhet. Och det är lättare att växa från en liten bas. Små bolag har färre analytiker som följer bolaget. Historiskt har det varit ganska många uppköp eller strategiska affärer för just små- och medelstora bolag, vilket gett en bra avkastning.

De japanska småbolagen har dessutom ofta starka marknadspositioner och många har en imponerande teknologisk kompetens.

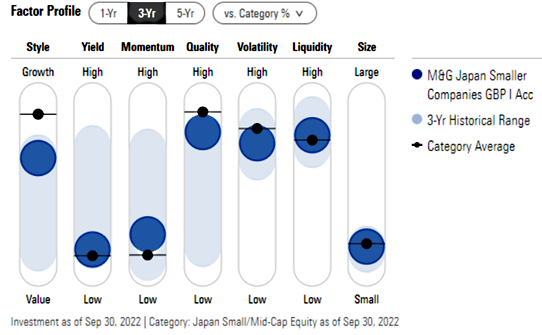

Placera gillar den aktivt förvaltade Japanfonden M&G Japan Smaller companies A EUR Acc som förvaltas av Carl Vine sedan hösten 2019. Förvaltaren har därmed precis nått Placeras nålsöga på minst tre års förvaltningshistorik.

Carl Vine

Fonden är avkastningsmässigt klassledare på både ett, tre och fem år och har den högsta riskjusterade avkastningen under perioderna.

Investeringsprocessen är analysdriven, den centrala delen är att identifiera undervärderade bolag. Man letar efter kvalitetsbolag med en låg skuldsättning och hög avkastning på eget kapital.

En viktig del är att förstå hur bolaget skapar värde och att bolagsledningen har en hög kompetens. Man investerar gärna i bolagen på fem års sikt.

Efter investeringsprocessen landar man i en koncentrerad portfölj på mellan 50 och 60 aktier, vilket är en stor skillnad mot många småbolagsfonder som har runt 100 innehav. Förvaltaren avviker oftast mycket från index. Fondens karaktär har en tydlig lutning mot tillväxt- och kvalitetsbolag.

Största sektor är industribolag som utgör en tredjedel av fondens värde. Näst största sektor är sällanköpsbolag på drygt 20 procent, följt av teknikbolag på 20 procent. De tre sektorerna har en övervikt mot index och kategorisnittet av japanska småbolagsfonder.

Går man ett steg vidare och ser på undersektorer så står verkstadsindustribolagen för knappt 16 procent. Fordon och fordonskomponenter utgör 11 procent följt av mjukvaru- och hårdvarubolag med 8 procent vardera.

Fondens tio största innehav väger 31 procent och inget innehav väger mer 4 procent. De två största bolagen är fastighetsinvesteringsbolaget SPARX Group med 3,9 procents vikt, och kosmetik- och skönhetsbolaget AXXZIA på 3,6 procent.

| Tio största aktieinnehaven | |

| Aktier | i % |

| SPARX Group | 3,9 |

| AXXZIA | 3,6 |

| KYB | 3,5 |

| Benext-Yumeshin Group | 3,5 |

| Nikon | 3,1 |

| Credit Saison | 2,8 |

| Sanrio | 2,7 |

| Nippon Pillar Packing | 2,7 |

| Toyota Industries | 2,7 |

| Nippon Signal | 2,6 |

| Källa: Morningstar | 31,1 |

Fonden har en tydlig lutning mot medelstora bolag, 39 procent är investerat där. Småbolagen väger 36 procent och stora bolag väger runt 20 procent.

Fonden har de tre senaste åren levererat en överavkastning och stigit med knappt 40 procent jämfört med kategorisnittets avkastning på 3,5 procent. Även i år är fondens avkastning högre än kategorisnittets och index. Risken i fonden är högre än kategorisnittet, men den riskjusterade avkastningen är i den absoluta toppen för fondkategorin.

| M&G Japan Smaller companies A EUR Acc | Kat: Japan, Små-/medelstora bolag | |

| Avkastning % 3 år | 39,7 | 3,5 |

| Avkastning % i år | 7,8 | -8,5 |

| Risk % 3 år | 19,4 | 17,2 |

| Betyg* | 4 | |

| Avgift%/år | 1,8 | |

| Rörlig avgift | nej | |

| Förvaltare: | Carl Vine | |

| * Morningstar har 5-gradig skala | ||

| Källa: Morningstar 16 dec -22 | ||

Fonden har premierats med fyra stjärnor av Morningstar på tre år och fem år. Den årliga avgiften landar på drygt 1,8 procent vilket är under snittet för liknande fonder enligt Morningstar.

M&G Investments med huvudkontor i London är en av Storbritanniens äldsta kapitalförvaltare grundat redan 1901 och har svensken Andrea Rossi som vd. De lanserade Europas första värdepappersfond år 1931.

Placera rekommenderar köp av M&G Japan Smaller companies A EUR Acc för fondspararen med en lång placeringshorisont som vill ha exponering mot japanska småbolag. Placera tror att förvaltaren över tid kommer att fortsätta leverera en hög riskjusterad avkastning, vilket motiverar den relativt höga avgiften.

Gå till Placera.se och läs fler artiklar

Vill du ha koll på vad som händer på fondmarknaden. Prenumerera på mitt nyhetsbrev som kommer en gång i månaden och är helt gratis. Här lägger du upp din kostnadsfria prenumeration på nyhetsbrevet.

Följ mig gärna på Twitter

Följ Placera på Facebook , LinkedIn, Twitter, YouTube och Soundcloud

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| M&G (Lux) Japan Smlr Comps A EUR Acc | Köp | 450,22 | - |