Efter en häftig pandemiskjuts under 2020 och 2021 tog det tvärstopp för Dustin på börsen i slutet av 2021. Aktien som hade rusat från drygt 40 till nästan 120 kronor har sedan dess tappat hela uppgången och lite till.

I december i fjol handlades aktien för första gången någonsin under 40 kronor och onsdagens kvartalsrapport skickade ned aktien till ett nytt bottenrekord.

Den dystra kursutvecklingen kan delvis hänföras till en allmän värderingsnedgång för alla bolag som gick in i den nya räntemiljön med en tillväxtvärdering, i synnerhet de som likt Dustin har en hög skuldsättning. Men utvecklingen beror också på en svagare lönsamhet.

Den justerade ebita-marginalen kröp ned från 5,0 till 4,1 procent det senaste verksamhetsåret 2021/2022 (sep-aug) och vidare ned till 3,6 procent under den senaste 12-månadersperioden.

Tack vare bra omsättningstillväxt, både organiskt och via det stora förvärvet av Centralpoint i Benelux-området, har ändå vinsten per aktie hållits uppe i absoluta tal men det har investerarna inte lockats av det minsta. P/e-talet har gått från strax över 20 på toppen till strax under 9 räknat på fjolårsvinsten.

Och det är inte bara en fallande kurs som aktieägarna har behövt smälta den senaste tiden. Även utdelningen har lite överraskande ställts in.

Det finansiella målet är att dela ut 70 procent av resultatet men i oktober kom styrelsens förslag som innebar att inte ge någon utdelning alls för helåret 2021/22. Motiveringen var det allmänna konjunkturläget i kombination med att bolaget vill sänka skuldsättningsgraden efter förvärvet av Centralpoint.

Ansvarsfullt förvisso, men ändå en märkeshändelse då Dustin har varit en pålitlig utdelare varje år sedan börsnoteringen 2015. Nettoskulden som enligt bolagets egna mål ska ligga mellan 2-3 gånger det justerade ebitda-resultatet låg vid utgången av förra verksamhetsåret på 3,9 och efter det nyss rapporterade första kvartalet hamnar kvoten på 4,3.

Att skuldsättningsgraden ökar är förstås inte en önskad trend, men det har bland annat en naturlig förklaring i en ökning av lagernivåerna som man håller åt kunder i offentliga sektorn. Den nuvarande skuldsättningsnivån bedöms vara temporär och ska minska betydligt när utleveranser från lagret sker framöver, skriver vd Thomas Ekman i rapporten.

En rapport där omsättningen i stort sett prickade förhandstipsen och visade på en knappt 9-procentig organisk tillväxt. Resultatet var däremot svagare än befarat med en justerad rörelsevinst som faller från drygt 300 till 200 miljoner kronor, motsvarande en ebita-marginal på 3,0 procent.

När tillgången på standardhårdvara har blivit bättre har också prispressen tilltagit, samtidigt som konsumenter och småföretagare håller hårdare i plånboken.

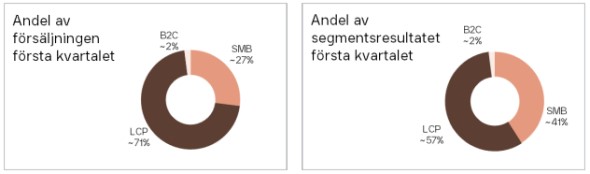

Andelen av intäkterna som kommer från segmentet Stora företag och organisationer (LCP) hade redan ökat med Centralpoint-köpet och ökar nu ytterligare eftersom det bara är här omsättningen ökar. LCP som växer organiskt med 17 procent utgör numera över 70 procent av koncernens intäkter, medan Dustins traditionellt sett viktigaste segment Små och medelstora bolag (SMB) backar med 8 procent i första kvartalet och utgör 27 procent av intäkterna.

Försäljningen direkt till konsument (B2C) backar också något men med en blygsam andel på 2 procent är effekten begränsad.

Lönsamhetsmässigt är det SMB-kunderna som bidrar med högst marginal, vilket är en förklaring till att marginalen har spätts ut i takt med att LCP-segmentet ökat som andel av koncernen.

Över några års tid räknar Dustin dock med att kunna lyfta marginalnivån ett par hack och målet för ebita-marginalen är 5-6 procent. Receptet för att nå dit består bland annat av effektivitetsvinster när bolaget växer, mer egna märkesvaror, återvinning av använda produkter och successiva synergier i Benelux.

Parallellt vill man växa klart snabbare än de måttliga 2-3 procent som totalmarknaden i Europa uppvisar. Här är det exponeringen mot mer snabbväxande områden som onlineförsäljning, mobilitet och molntjänster som ska driva tillväxt tillsammans med ökade marknadsandelar och en försäljningsinsats mot små och medelstora bolag i Benelux-länderna.

Det ambitiösa tillväxtmålet ligger på 8 procent organiskt över en konjunkturcykel och ovanpå det bör ytterligare några procent komma från mindre förvärv.

Analytikerna som följer bolaget hade dämpade förväntningar på den närmaste framtiden redan före kvartalsrapporten och bilden av 2023 som ett mellanår har nu stärkts ytterligare. Konsensusprognoserna om några procents försäljningsökning och bättre marginaler nästa år bör dock stå sig någorlunda även efter rapporten.

| Dustin | 2021A | 2022A | 2023E | 2024E |

| Omsättning, Mkr | 15878 | 23601 | 24282 | 25442 |

| Rörelsemarginal (ebita) % | 5,0 | 4,1 | 3,6 | 4,0 |

| Vinst/aktie, sek | 3,8 | 4,2 | 3,9 | 5,0 |

| Utdelning/aktie, sek | 2,2 | 0,0 | 2,5 | 3,5 |

| Källa: Factset | ||||

| Fotnot: räkenskapsåret sträcker sig från sep-aug | ||||

Efter det nya kursfallet handlas aktien till ett p/e-tal på 11 räknat på senaste 12-månadernas vinst per aktie och strax över 7 om man vågar blicka mot snittprognoserna för 2024. Men vågar man det?

Man kan åtminstone konstatera att infrias bolagets egna mål på sikt med en tillväxt runt 10 procent och en marginal i målintervallet 5-6 procent så kommer vinsttillväxten dra iväg när marknaden normaliseras och då bör aktiekursen tids nog haka på.

Det finns också hyggliga chanser för att det inte blir så mycket sämre än vad det är idag. Att de mindre företagen reagerar kraftigt i sämre tider är nämligen ett mönster som har synts även i tidigare nedgångar och enligt Dustin brukar det hålla i sig 3-4 kvartal, vilket skulle innebära att man är halvvägs igenom stormen nu. Marginalpressen från nya stora kontrakt bör också lätta successivt framöver och den inställda utdelningen hjälper till i skuldsänkningen.

Det återstår tveklöst många osäkerhetsmoment, kring årets konjunktur och det kommande vd-bytet exempelvis, men det är också därför kursen har pressats så hårt. Det kan vara i tidigaste laget att bottenfiska men efter den kraftiga rapportreaktionen på onsdagen landar vi ändå i att oddsen för att tjäna pengar utifrån nuvarande ingångskurs är lockande.

Vi ser ett köpläge för den som vågar gå mot strömmen.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Dustin Group | Köp | 36,14 | - |