Det har varit jaktsäsong på överkomliga matpriser bland konsumenterna under hela 2022 och fjärde kvartalet var inget undantag. Det märks tydligt i livsmedelsjätten Axfoods rapport där det största och viktigaste benet, lågpriskedjan Willys, fortsätter att ta marknadsandelar och visa stora vinstökningar.

Willys ökar omsättningen med hela 23 procent i kvartalet vilket är ungefär tre gånger mer än marknaden som helhet. Med en oförändrad rörelsemarginal på 4,1 procent i Willys-segmentet innebär det att vinsten lyfter ungefär lika mycket.

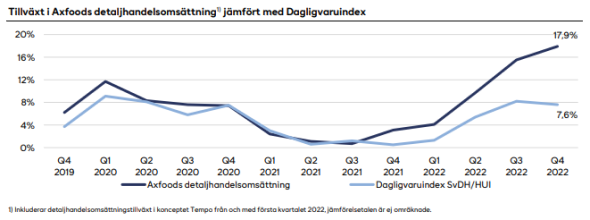

Med Willys som draglok ökar hela Axfoodkoncernens omsättning i kvartalet med 16 procent och mäter man istället omsättningen i detaljhandelsledet, som möjliggör en jämförelse med övriga marknaden, så är uppgången 18 procent. En utklassning av konkurrensen som heter duga med tanke på hur små avvikelserna brukar vara under enskilda kvartal.

Den häftiga tillväxten är dock i stor utsträckning driven av prisökningar på livsmedel och inte på volymlyft. Och även om det svider i konsumenternas plånböcker så har prishöjningarna i butikerna inte fullt ut hängt med i producenternas ökningstakt, vilket håller tillbaka Axfoods bruttomarginaler och indikerar ytterligare prishöjningar i butikerna i år.

Fjärde kvartalet är påverkat av ett par engångsposter kopplade till förvärvet av Bergendahls Food och omstruktureringar i grossistverksamheten Dagab men även justerat för detta blev rörelsemarginalen en besvikelse för analytikerna. Den justerade rörelsemarginalen kryper ned från 3,8 till 3,7 procent i kvartalet medan analytikerna enligt Infront hade väntat sig 4,0 procent.

Intressant att notera i rapporten är också hur snabbt e-handelsboomen har kommit av sig efter pandemin. Marknaden som helhet minskade med 7 procent i kvartalet medan Axfood, som avyttrat Mat.se, tappar 3 procent i det här segmentet.

E-handel står nu för 5,4 procent av Axfoods detaljhandelsförsäljning och 4,3 procent av den totala marknaden. Med tanke på att e-handel av livsmedel har varit besvärligt göra med lönsamhet är det nog få av de etablerade aktörerna som sörjer att många kunder återigen föredrar en fysisk butik.

Värt att notera när man jämför koncernens helårsutveckling är också att det stora omsättningskliv som Axfood har tagit under 2022 är påeldat av både den exceptionella matprisinflationen och förvärvet av Bergendahls Food. Precis som under fjärde kvartalet lyfter det vinsten i absoluta tal medan kostnadsinflation och utmaningen att hinna öka priserna i samma takt som producentpriserna bidrar till att späda ut rörelsemarginalen.

På helåret glider den justerade rörelsemarginalen ned från 4,6 till 4,4 procent. Det kan jämföras med det långsiktiga marginalmålet som ligger på 4,5 procent. En nivå som analytikerna räknar med att Axfood parkerar strax under de kommande åren.

| Axfood | 2021A | 2022A | 2023E | 2024E |

| Omsättning, Mkr | 57891 | 73474 | 77792 | 80563 |

| Rörelseres. just, Mkr | 2690 | 3229 | 3397 | 3557 |

| Rörelsemarginal % | 4,6% | 4,4% | 4,4% | 4,4% |

| Vinst/aktie, sek | 10,3 | 11,0 | 11,4 | 12,2 |

| Utdelning/aktie, sek | 7,8 | 8,2 | 8,2 | 8,4 |

| Källa: Infront |

Aktiens värdering har kommit ned lite det senaste året i takt med att kursen har fallit och vinstnivån har ökat, men p/e-talet kring 24 är ändå inte att betrakta som lågt. Speciellt inte sett till relativt begränsade vinsttillväxtmöjligheter så länge Axfood håller sig kvar i Sverige och marginalen fortsätter röra sig sidledes i linje med den egna målsättningen.

Utdelningen för 2022 på 8,15 kronor per aktie blev något högre än analytikerna hade räknat med och en direktavkastning på styvt 3 procent är visserligen inte att förakta i ett stabilt och ocykliskt bolag som Axfood, men det finns ju numera riskfria räntealternativ som inte är långt därifrån vilket gör utdelningen till ett klenare köpargument.

Stabiliteten i Axfood är förstås ett trumfkort, precis som den urstarka positionen i lågprissegmentet med Willys, och det talar för att aktien bör fortsätta ha en premiumvärdering. Vad som ska ta aktien till några större höjder härifrån har vi däremot lite svårt att se.

När vi senast analyserade Axfood, i april förra året, tyckte vi att aktiemarknaden hade drivit upp värderingen lite för högt och då landade vi i ett säljråd. Nu är kursen lägre, vinsten högre och värdering är mer rättvisande i våra ögon. Det gör att aktien kan ha sin plats i en långsiktig portfölj för försiktiga generaler, men för övriga placerare är det snarare ett avvakta-läge.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Axfood | Neutral | 261,00 | - |