Energieffektivisering och minskad förbrukning av el har seglat upp i toppen på både företags och privatpersoners agenda i vinter. Höga elpriser gör att investeringar och renoveringar som sänker energikonsumtionen blir lättare att räkna hem och det är något som förstärker en redan stark trend för ett bolag som Fagerhult.

Med över 75 år på nacken har familjeföretaget gått från ett lokalt till ett globalt verksamt bolag med olika belysningsprodukter och lösningar för professionellt bruk. Kontor, hotell, skolor, sjukhus, museum, butiker och offentliga utomhusmiljöer är bara några exempel på platser där man hittar bolagets produkter.

Det ursprungliga varumärket Fagerhult, startat av Bertil Svensson, har under resans gång kompletterats med en mängd andra via olika förvärv – däribland Ateljé Lyktan, LTS, IGuzzini och Veko.

Fagerhult delar idag in sin verksamhet i fyra olika affärsområden; Collection, Premium, Professional samt Infrastructure. Indelningen speglar de likheter som finns mellan varumärkena och deras respektive fokusmarknader, medan det på toppen av denna indelning finns en del koncerngemensamma aktiviteter där de kanske mest spännande samlas i området ”Connectivity”.

Connectivity för Fagerhult handlar dels om att med hjälp av uppkopplade belysningssystem kunna styra tändning och släckning av enskilda armaturer eller hela nätverk. Exempelvis kan belysningen i en fastighet styras av om det finns någon person i närheten av lamporna och på så vis spara mycket energi. Motsvarande funktion finns för utomhusbelysning där kommuner kan anpassa ljusstyrkan utifrån närvaro i olika områden.

Dels möjliggör de uppkopplade systemen insamling av data från sensorer. Något som kan användas för att utvärdera hur mycket olika delar av en fastighet används vid olika tider, eller för att i en nödsituation lokalisera platser där det finns personer.

Enligt Fagerhult står belysningen för upp till 15 procent av energiförbrukningen i en byggnad. Med kombinationen av nya uppkopplade lösningar och en fortsatt förflyttning till de mer effektiva LED-lamporna finns det mycket pengar att spara för kunderna, samtidigt som det är åtgärder som träffar rakt in i de hållbarhetsförbättringar som alla företag jagar.

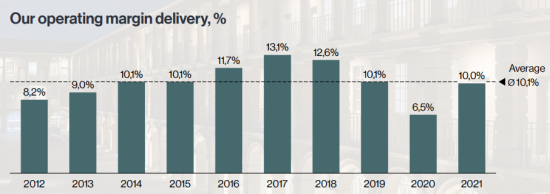

Grunden för strukturell tillväxt finns kort sagt på plats för Fagerhult och vore det inte för en viss pandemismäll under 2020 så hade också de historiska tillväxtstaplarna sett ännu mer imponerande ut. Förutom att dämpa efterfrågan innebar pandemin också en stökig situation i leverantörskedjan men här ser det nu ut att lätta.

”Vi kan rapportera att vi nu har kommit till rätta med huvuddelen av utmaningarna i leverantörskedjan”, skriver vd Bodil Sonesson i bokslutet som kom på onsdagsmorgonen och det är bara en av flera glädjande punkter i rapporten.

En annan är att orderingången piggnar till igen och ökar något efter att ha fallit tillbaka i tredje kvartalet, justerat för valuta. Aktivitetsnivån uppges ha varit blandad under kvartalet men med en uppgång i slutet och orderstocken beskrivs som fortsatt hög.

Omsättningen stack också ut positivt med en ökning på 25 procent i fjärde kvartalet, varav 17 procent var organiskt. Tillsammans med effekten från prishöjningar gör de högre volymerna att rörelsemarginalen stärks till drygt 11 procent i kvartalet och på helåret klockar man därmed in på 10,1 procent.

Det är också där genomsnittet över tid har legat för rörelsemarginalen, trots pandeminedgången 2020.

Blickar vi framåt så ser vi en risk för försiktigare kunder i ljuset av en dämpad byggkonjunktur och allmänt svagare ekonomi. En bra orderstock och ett stort fokus på renoveringar som ger energieffektivisering ger samtidigt motståndskraft. Och nya prishöjningar, vilket man flaggar för i bokslutet, kan lyfta marginalen ytterligare.

Vår försiktiga bedömning är att en inbromsning till en 5-procentig tillväxt de närmaste åren är rimlig. Och givet att leveranskedjorna har stabiliserats och att Fagerhult kan fortsätta priskompensera sig för inflationen utgår vi från en liten men stabil marginalhöjning år för år.

| 2021A | 2022A | 2023E | 2024E | |

| Omsättning, Mkr | 7088 | 8270 | 8684 | 9118 |

| Rörelsemarginal % | 10,0 | 10,1 | 10,5 | 11,0 |

| Vinst/aktie, sek | 2,7 | 3,3 | 3,7 | 4,0 |

| Utdelning/aktie, sek | 1,3 | 1,6 | 1,8 | 2,0 |

| Källa: Placera |

Med de premisserna hamnar p/e-talet på 14 i år och knappt 13 nästa år medan Ev/ebit-multipeln är något lägre. Utdelningen på 1,60 kronor i år motsvarar en direktavkastning på drygt 3 procent. Helt okej men inte lysande i relation till vad man kan hitta för riskfria räntealternativ idag.

Värderingen är i våra ögon i underkant givet de positiva signalerna i rapporten och de intressanta långsiktiga möjligheterna, där tilläggsförvärv mycket väl kan komma ovanpå de prognoser vi har lagt. En svagare konjunktur är förstås en risk men vi tycker att det övertrumfas av potentialen i de starka trender som gynnar Fagerhult.

Är man långsiktig tror vi att det är helt rätt att göra Latour, som har knappt 48 procent av aktierna, sällskap i ägarlistan. Köp Fagerhult.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Fagerhult Group | Köp | 51,90 | - |