Från stekhett till iskallt. Det var inte länge sedan varje intäktskrona från e-handeln värderades betydligt högre än en krona som kom från försäljning via andra kanaler, trots näthandelns ofta låga vinstmarginaler.

Att e-handeln har representerat framtid och hög tillväxt har tidvis hyllats rejält på börsen och Zalando, som är bjässen bland renodlade modehandlare på nätet i Europa, steg först till skyarna för att senare slaktas brutalt när fokus istället riktades mot egenskaper som hög lönsamhet och positivt kassaflöde.

Den senaste turen nedåt för Zalandos del kom när pandemiruschen började lägga sig under 2021 och 2022. En nedgång som sopade bort omkring 80 procent av börsvärdet innan aktien vände upp och dubblades igen fram till där den är idag.

Det är en åktur som även har berört många svenska aktieägare eftersom Kinnevik delade ut sina aktier i bolaget häromåret. Enbart på Avanza och Nordnet rör det sig om nästan 40 000 aktieägare.

Att aktien står långt ifrån toppnivåerna är inte så konstigt när man summerar helåret 2022. Bokslutet som kom på tisdagen visade att försäljningstillväxten var i princip obefintlig och att rörelsemarginalen hade krympt till 1,8 procent från 4,5 procent under 2021.

Efter ett år präglat av vinstvarningar, åtgärdsprogram och vittnesmål om höga lagernivåer var utfallet ingen skräll. Aktien reagerade också försiktigt positivt med en initial uppgång som senare dog ut under rapportdagen.

Intressantare än de historiska siffrorna var dock de guidningar som Zalando kom med. Dels nya siffror för 2023, dels kommentarer kring de mer långsiktiga ambitionerna.

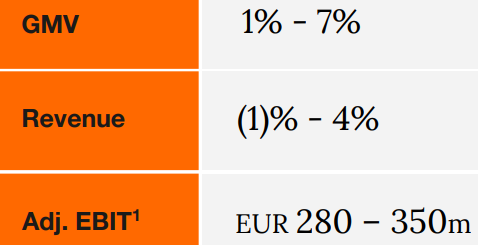

För 2023 ser bolaget nu framför sig en viss tillväxt i bruttoförsäljningen (Gross Merchandise Value, GMV), där prognosen är att den ökar med 1-7 procent. Här ingår en ökad andel försäljning kopplad till att Zalando inte bara säljer kläder utan även hjälper sina partners med olika tjänster via bolagets plattform vilket innebär att den egna nettoomsättningen inte växer i samma takt.

Zalandos egen omsättning spås istället landa i intervallet minus 1 till plus 4 procent under 2023. Ännu ett år med låg till obefintlig tillväxt med andra ord och Zalando beskriver själva 2023 som ett övergångsår där man ska fokusera på lönsam tillväxt.

Och vinsttillväxten kommer att återvända i år om guidningen för årets rörelseresultat på 280-350 miljoner euro infrias. Det skulle motsvara en marginal runt 3 procent och en klar förbättring mot 2022, men alltjämt i nederkant av målintervallet som ligger på 3-6 procent. Ett mål man har haft sedan tidigare och som man upprepade i samband med bokslutet.

I de medellånga prognoserna ingår precis som tidigare att ta sig upp i den högre delen av marginalmålsintervallet mot slutet av 2025. Andra ambitioner är att återvända till tvåsiffrig tillväxt för bruttoförsäljningen och att på lång sikt ta hand om hela 10 procent av den 450 miljarder euro stora modemarknaden i Europa samtidigt som man når tvåsiffriga rörelsemarginaler.

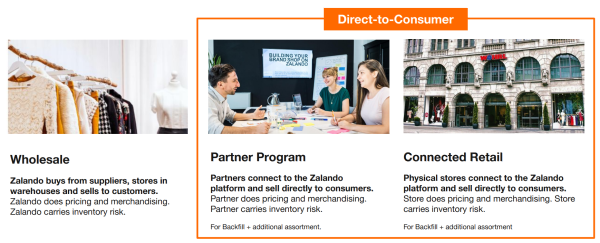

Strategin för att nå ända dit är att bli den naturliga ”startpunkten för mode” i Europa och att fortsätta förvandlingen från återförsäljare på nätet till att bli en plattform där modebolag kan ansluta sig till många fler tjänster som Zalando erbjuder.

Låter fluffigt, men det kan exempelvis handla om att ”butik-i-butik”-upplägg där ett klädbolag använder sig av Zalandos infrastruktur, lagerkapacitet och logistik men samtidigt behåller kontrollen över prissättning och kunddata. Eller att växla upp marknadsföringen med hjälp av den data som Zalando samlar in.

Vägen till de storslagna visionerna om 10 procent av modehandeln i Europa med 10-procentiga rörelsemarginaler är dock lång. Innan aktiemarknaden vågar tro på det scenariot måste Zalando först börja jobba sig upp inom 3-6 procentsmålet.

Analytikerna som följer bolaget räknar med att 2022 blev bottenåret och att man successivt letar sig upp men inte når ända fram till 6 procent 2025.

| 2021A | 2022A | 2023E | 2024E | 2025E | |

| Bruttoförs. (GMV) Mdr EUR | 14,3 | 14,8 | 15,7 | 17,7 | 19,7 |

| Nettooms. Mdr EUR | 10,4 | 10,3 | 10,8 | 12,2 | 13,7 |

| Rörelsemarg (just) % | 4,5 | 1,8 | 2,8 | 3,7 | 4,6 |

| Vinst/aktie, EUR | 0,9 | 0,1 | 0,5 | 0,9 | 1,3 |

| P/e-tal | 76 | 42 | 29 | ||

| Källa: S&P Global/Factset |

P/e-talet på nuvarande vinster är mastigt men även sett till konsensusbilden för 2025 är värderingen som synes ganska rejält tilltagen med ett p/e-tal kring 30, vilket andas krav på fortsatt hög tillväxt. En tillväxt som säkert kommer tillbaka men hamnar den på en nivå som gör att man vill värdera upp aktien redan idag?

Det framgick tydligt på Zalandos rapportpresentation att även om mycket ska förbättras i år så kommer de närmaste kvartalen att präglas av fortsatt höga lagernivåer i branschen och risk för prisnedsättningar. Och som efterspelet till pandemin har visat så vill många kunder återvända till fysiska butiker vilket sätter ett frågetecken kring hur stor andel av handeln som på lång sikt kommer att gå via e-handel.

Att tillväxten kommer tillbaka när konsumenterna kvicknar till behöver man nog inte oroa sig för och Zalando har byggt upp en stor och värdefull plattform som har potential att lyfta igen när det tar fart. Risken är bara att tillväxtkurvan blir flackare än väntat och att det i sin tur driver på konkurrensen och blir ett hinder för att få den utväxling på lönsamheten som Zalando antyder i sina långsiktiga mål.

I väntan på piggare konsumenter och klarhet i hur stark nästa e-handelsvåg faktiskt blir ser vi inte något större utrymme för en uppvärdering av aktien. Vi avvaktar.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Zalando SE | Neutral | 37,97 | - |