Som en av pionjärerna inom trådlösa högtalarsystem för strömmad musik och hemmabioanläggningar låg Sonos helt rätt positionerade för den hemmafixarboom som pandemin utlöste. Men precis som för många andra vinnare på hushållens investeringar i hemmet har man nu hamnat i en situation där slutkunderna har det jobbigare ekonomiskt, samtidigt som man möter tuffa jämförelsetal.

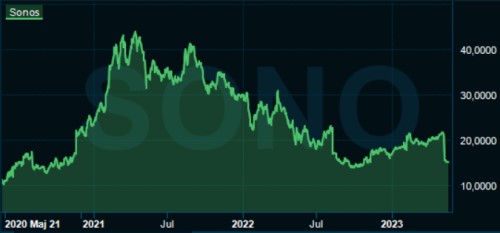

Det blev tydligt i det amerikanska bolagets senaste kvartalsrapport, som avser andra kvartalet i bolagets brutna räkenskapsår oktober-september. Försäljningen rasade med 24 procent och att bolaget samtidigt sänkte helårsprognoserna fick aktiemarknaden att gå på knock.

Bolagets aktiekurs föll med över 23 procent på rapportdagen för knappt två veckor sedan och har sedan fortsatt ned ytterligare.

De nya prognoserna från Sonos pekar mot helårsintäkter kring 1,65 miljarder dollar i år och det översätts till en negativ tillväxt i intervallet 4-7 procent, mot tidigare prognos som låg på minus 3 till plus 3 procent. Även bruttomarginalprognosen justeras ned något.

Vikande konsumentefterfrågan och lagerneddragningar hos återförsäljarna pekas ut som främsta orsak. Eftersom trenden väntas bestå under andra halvåret ser Sonos nu över sina kostnader för att parera det tuffare klimatet.

Parallellt skickade vd:n Patrick Spence ganska optimistiska signaler på bolagets rapportkonferens kring de långsiktiga underliggande styrkor som Sonos har. Egenskaper som har tagit bolaget till en bra marknadsposition med över 14 miljoner hushåll på kundlistan och en stadig användartillväxt.

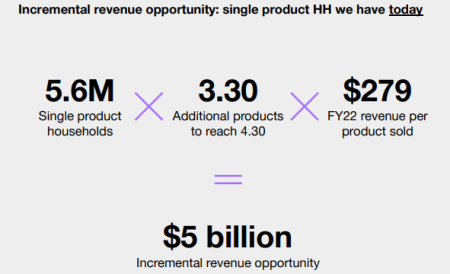

Han pekar bland annat på att Sonos tar marknadsandelar i en tuff marknad för hemelektronik och precis som tidigare lyfter han fram potentialen i att befintliga kunder successivt köper fler enheter. I nuläget har en snittkund knappt tre Sonos-enheter i sitt hushåll, men bland de kunder som har mer än en högtalare är snittet istället 4,3.

Här finns ett stort hypotetiskt försäljningsvärde att jobba mot som Sonos själva uppskattar till 5 miljarder dollar. En siffra som baseras på en enkel kalkyl där enproduktshushållen går upp till snittet på 4,3 enheter multiplicerat med genomsnittpriset per produkt vilket ligger på 279 dollar.

Det är förstås ett utopiskt scenario att varenda enproduktskund ska växla upp till minst fyra högtalare, men visar ändå på den attraktiva tillväxtmöjlighet som Sonos har när de väl lyckats få in en ny kund i sitt ekosystem.

Bland tillväxtdrivarna kan även nämnas en löpande lansering av nya produkter, där sladdlösa enheter som Move och Roam har tillkommit de senaste åren. Era-serien är det senaste tillskottet som ska locka konsumenterna till köp.

En mjukvarutjänst riktad till företagskunder av prenumerationsmodell och samarbete med Audi inom bilhögtalare är andra initiativ som ska ge tillväxt.

Det tycks dock vara svårt att övertyga aktiemarknaden om förträffligheten just nu. Bolagets egen prognos tar som nämnts sikte på en krympande omsättning i år och analytikerna har tagit fasta på den förutsägelsen. Nästa år väntar de sig dock tillväxt igen och då spås omsättningen vara uppe en bit över 2022 års försäljning igen.

| 2021A | 2022A | 2023E | 2024E | 2025E | |

| Omsättning, MUSD | 1717 | 1752 | 1666 | 1785 | 1900 |

| Ebitda-marginal % | 16,2 | 12,9 | 8,8 | 9,4 | 11,4 |

| EPS, USD | 1,1 | 0,5 | 0,1 | 0,4 | 0,4 |

| EPS (Non-Gaap), USD | 1,6 | 1,2 | 0,8 | 0,9 | 0,8 |

| Källa: Factset |

Årets vinst kommer att bli en klen historia till följd av inbromsningen i försäljning och vikande marginaler vilket tillsammans med kostnaden för aktiebaserade kompensationer till de anställda nästan raderar ut vinsten per aktie. Värderingen kan därför se astronomisk ut, men justerat för kompensationskostnaderna som inte påverkar kassaflödet (Non-Gaap) landar nästa års vinst per aktie strax under dollarn och då är p/e-talet mer beskedliga 17.

Sonos har också en uppsättning långsiktiga finansiella mål där man strävar mot 2,5 miljarder i omsättning och 375-450 miljoner dollar i justerat Ebitda-resultat, vilket skulle vara nästan en fördubbling mot fjolårsvinsten.

Med ett börsvärde på knappt 2 miljarder dollar och en solid balansräkning med en nettokassa på 300 miljoner dollar så skulle ett infriande av de här målen innebära att värderingen är direkt låg.

Innan det kan bli aktuellt att på allvar tro på dessa mål måste dock baksmällan först avta och här ser vi en risk för att den håller i sig en bit in i nästa år. Att Sonos högtalare är omtyckta av kunderna och av bra kvalitet är en styrka, men att de håller länge gör också att behovet av att byta upp sig lätt kan pausas om hushållsbudgeten är tajt.

Den solida balansräkningen och marknadspositionen gör att Sonos sannolikt klarar övervintringen tills konsumenterna börjar investera i hemmet igen bra, vilket är något att ta fasta på för bottenfiskare. Vårt grundtips blir ändå att avvakta med aktien eftersom vi snarare ser en längre sidledes kursrörelse framför oss än en snabb comeback.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Sonos | Neutral | 14,97 | - |