När Epiroc på torsdagen samlade analytiker och investerare i Örebro för sin kapitalmarknadsdag bjöds åhörarna på en djupdykning i bolagets verksamhet och det är tydligt att man fortsätter ha många stora trender med sig.

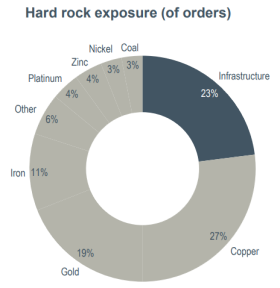

I ett vidare perspektiv handlar det om välkända globala förändringar i form av en ökad befolkning, en allt större medelklass och urbanisering. I praktiken innebär det ett behov av fler byggnader och vägar, fler tunnlar som behöver borras och fler som har råd att köpa guldsmycken – samtidigt som energiomställningen ökar efterfrågan på exempelvis batteridrivna fordon och därmed på gruvdrift av inte minst koppar.

Just guld och koppar är de två viktigaste råvarorna i Epirocs exponeringspaj och det är dessutom två metaller där ett utbudsunderskott förväntas bestå den närmaste tiden.

Specifikt i gruvsektorn finns också många faktorer som talar för att marknadsledare som Epiroc, och även konkurrenten Sandvik, kommer att få många och stora beställningar de kommande åren. Kunderna behöver borra djupare ner i marken och på mer komplexa platser för att få fram mineralerna, vilket ställer högre krav på produktivitet, på säkerhet för personalen och på effektivare transportutrustning.

Jämfört med andra branscher sticker gruvnäringen ut med relativt lågt kapacitetsutnyttjande så det finns stora pengar att spara för gruvbolagen om de kan automatisera, digitalisera och elektrifiera sina maskinparker. Som en positiv bieffekt minskar även behovet av dyr ventilation nere i gruvschakten om man går över från fossil till elektrisk drift.

Helena Hedblom, vd Epiroc

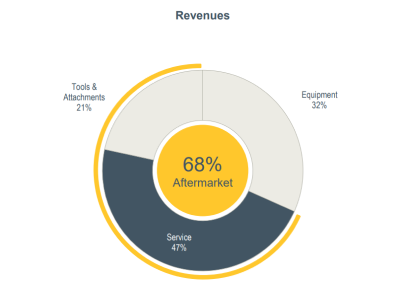

Hur Epiroc ska fortsätta vara en vinnare med nya produkter inom de tre övergripande trenderna – Automation, Digitalisering och Elektrifiering – genomsyrade kapitalmarknadsdagen, tillsammans med ett stor fokus på eftermarknaden.

Epiroc har en avundsvärt hög andel eftermarknad på närmare 70 procent, i form av service och försäljning av förbrukningsprodukter som är en kudde ifall det skulle komma en sättning i beställningarna av nya borriggar och lastare.

Några nyheter kring efterfrågeläget på kort sikt eller några nya finansiella mål bjöds det däremot inte på under kapitalmarknadsdagen.

Tillväxtambitionen ligger på 8 procent vilket förefaller rimligt givet de gynnsamma förutsättningarna och en strid ström av kompletterande förvärv. Epiroc är samtidigt ett av få bolag i sektorn som inte har ett konkret marginalmål, tillsammans med förra modern Atlas Copco.

Epiroc är utan tvekan både välskött och väl positionerat för fortsatta operativa framgångar och då kan man också kosta på sig att inte vara så precis i alla sina finansiella mål, vilket vi nyligen uppmärksammade i en genomgång av verkstadsbolagens mål.

Istället för en siffersatt marginal är Epirocs målsättning ”att ha en branschledande rörelsemarginal med stark motståndskraft över en konjunkturcykel.” Det får man säga att bolag har uppfyllt så här långt under resan som eget börsbolag. Den justerade rörelsemarginalen (ebit) har successivt klättrat från 20 till nästan 24 procent de senaste fem åren och i första kvartalet föll den tillbaka lite, men ligger ändå på utmärkta 23 procent.

Det kan jämföras med Sandviks motsvarande affärsområde, Mining and Rock Solutions, som ligger kring 20 procent men då handlar det om ebita-marginal så i praktiken är avståndet något större.

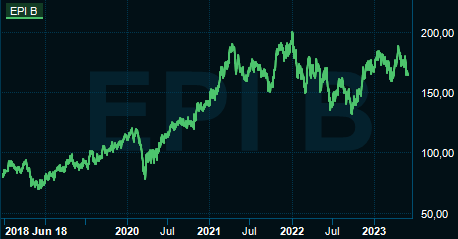

Med fem års facit i hand får frisläppandet från Atlas Copco sägas vara en succé och aktien står betydligt högre idag än vid noteringen i juni 2018. Stängningen den första handelsdagen på 86 kronor kan jämföras med aktuell kurs kring 168 konor och till det kan läggas omkring 16 kronor i utdelningar.

Lyftet kom dock mestadels i början av börsresan och de senaste två åren har kursen pendlat fram och tillbaka kring nuvarande nivå, med en topp runt 200 vid förra årsskiftet och en botten strax under 140 i höstas.

Den ganska modesta kursutvecklingen på senare tid i kombination med att vinstutvecklingen har varit bra innebär att Epirocs stundtals utmanande höga värdering har kommit ned. Man har helt enkelt växt in i kostymen och med nuvarande konsensusbild, där marginalerna planar ut kring 23 procent och tillväxten mattas till 5-6 procent kommande år, ligger p/e-talet i år på 24.

| 2021A | 2022A | 2023E | 2024E | 2025E | |

| Omsättning, Mkr | 39645 | 49694 | 56803 | 59368 | 62730 |

| Rörelsemarginal % | 22,9 | 23,7 | 22,9 | 23,1 | 23,3 |

| Vinst/aktie, sek | 5,9 | 7,0 | 8,1 | 8,5 | 9,0 |

| Utdelning/aktie, sek | 3,0 | 3,4 | 3,8 | 4,2 | 4,5 |

| Källa: S&P |

Nästa år faller vinstmultipeln till 23 och även om det fortfarande är högt så är det en bra bit under de dryga 30 som gällde under pandemiåren. Epiroc har gått från att ha varit lite väl högt värderat till att vara rättvist värderat i våra ögon.

Rättvisa är ofta något bra, men på börsen är det ju mer intressant med orättvisor. Orättvist låga värderingar gör att man kan komma in billigt och omvänt att man ibland får chansen att sälja dyrt. Vi ser inte utrymme för något stort kurslyft i närtid och landar därför i en neutral syn på Epirocs aktie.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Epiroc B | Neutral | 170,60 | - |