Börsveckan har i många år varit en stark tillskyndare av det välskötta verkstadskonglomeratet AQ Group med säte i Västerås.

Den här texten publicerades i tidningen Börsveckan i nummer 23 den 5 juni

Bolaget grundades 1994 genom sammanslagning av Aros Kvalitetsplast, Transformatoravdelningen i ABB Industrial Systems och tillbehörsverksamheten inom ABB Relays. Historiken under dessa snart 30 år är smått fantastisk. Eller vad sägs om denna fakta:

Bolaget har aldrig gjort förluster sedan starten, inte ens under ett enskilt kvartal.

AQ har inga justerade vinstmått. Man har ökat vinst per aktie med i snitt 18 procent årligen under de senaste 10 åren. Antalet aktier har knappt förändrats under de senaste tio åren. Man har således stor respekt för aktieägarvärdet.

Imponerande historik

Extra imponerande är historiken då AQ under många år haft som strategi att försöka hitta bolag som har lönsamhetsproblem, köpa dem billigt och försöka vända den operativa utvecklingen. Det är många bolag som har en liknande affärsmodell men utan att ha lyckats så väl som AQ.

Ett exempel jag minns för många år sedan var köpet av italienska Magnetica för 100 euro, blott 1000 kr. Ett bolag med 36 anställda och en omsättning som då låg kring 2 miljoner euro, runt 20 Mkr. Man rekapitaliserade Magnetica förvisso med 0,5 miljoner euro men man köpte 1 försäljningskrona för 25 öre och än idag lever Magnetica kvar inom koncernen med god lönsamhet. Magnetica konstruerar och tillverkar elektromagnetiska komponenter och kraftaggregat till kunder med särskilda krav och kompletterade AQ:s befintliga affärer inom induktiva komponenter. Det är ett tydligt exempel på hur AQ jobbat genom åren.

Dagens AQ Group består av en rad industribolag som är indelade i två segment; System och Komponent. Inom System ingår affärsområdena Elskåp och Systemprodukter. Inom segmentet Komponent ingår affärsområdena Formsprutning och Tunnplåtsstansning, Induktiva komponenter, Kablage, Plåtbearbetning samt Speciella teknologier och Konstruktion.

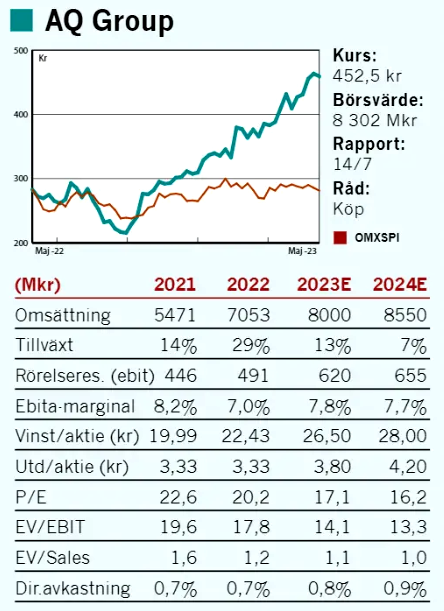

Efter flera års god organisk tillväxt kryddat med flera förvärv så ligger årsomsättningen nu på drygt 7 miljarder kronor. Kundstrukturen är bred och spänner över flertalet segment, såsom fordon, telekom, livsmedel, försvar, marin, el och medicin. Av koncernens 7 600 anställda finns närmare 90 procent utanför Sverige, främst i lågkostnadsländer som Bulgarien, Polen, Litauen, Ungern och Kina.

Under 2022 ökade omsättningen med 29 procent, varav 24 procent organiskt. Hälften av den organiska tillväxten kommer dock via prishöjningar (+12%), den andra hälften via volymökningar. Bolaget växte organiskt inom samtliga affärsområden och marknadssegment, men framför allt inom komponenter och system för elektrifiering av fordon.

Samtidigt pressades lönsamheten av en rad orsaker, där vd James Ahrgren pekar på att man inte lyckats föra över alla kostnadsökningar mot kund då det sker med viss eftersläpning samtidigt som komponentbrist och annat medförde att leveransförmågan inte var på topp. Utöver det hade AQ lönsamhetsproblem i Mexiko och Kina. Rörelsemarginalen (ebit) backade därför till 7 procent (8,3) under 2022. Snittet de senaste fem och tio åren är 7 procent.

Bra start på året

Men i Q1 2023 började det arta sig igen. Tillväxten kom in på 37 procent (+31% organiskt) med en rörelsevinst som ökade med 72 procent, vilket gav en förbättrad marginal om 8,6 procent (6,9). AQ förbättrade rörelseresultatet i flera av de enheter som motsvarande period föregående år bidrog negativt till rörelseresultatet, bland annat en kablagefabrik i Mexiko. Kassaflödet förbättrades också väsentligt efter ett 2022 där AQ var tvungna att bygga lager för att hantera den stora efterfrågan, vilket också innebar ökade kundfordringar och ett försämrat kassaflöde. I slutet av 2022 initierade ledningen en plan för att öka lageromsättningshastigheten vilket nu börjar ge resultat. Kassaflödet från den löpande verksamheten uppgick till 225 Mkr (44).

Den här texten publicerades i tidningen Börsveckan i nummer 23 den 5 juni

Inga förvärv genomfördes under 2022. AQ menar att man budade på flertalet bolag men att köpare och säljare hade olika förväntansbilder på prislappen. Ledningen är kräsna och vill ha goda säkerhetsmarginaler vid förvärv, vilket låter klokt. Nettoskulden uppgår till 439 Mkr exklusive leasing vilket motsvarar knappt 0,8 gånger det rullande rörelseresultatet på 572 Mkr. Det ger gott om utrymme för värdeskapande förvärv.

Höga och realistiska ambitioner

Allt sammantaget är AQ ett fint bolag som värderas till drygt 15 gånger det rullande rörelseresultatet skuldjusterat. Ledningen räknar kallt med att kunna växa med över 1 miljard kronor i år, innebärande en tillväxt om minst 12-13 procent. Hittills i Q1 ligger man väsentligt högre och vår bedömning är att AQ klarar av en sådan tillväxt under 2023. Svårare är det med marginalen. År 2020-2021 låg den stabilt kring 8,3 procent för att falla ner mot 7 procent ifjol. I Q1 steg den rejält som sagt och AQ har tidigare bevisat att de snabbt kan åtgärda olönsamma enheter och fabriker. Historiken är stabil i det avseendet. Vi skissar relativt försiktigt på en marginal mellan 7,5-8 procent i år vilket ger oss ev/ebit 14 för 2023. För 2024 faller ev/ebit ner mot 13.

Vi anser att det är attraktivt för ett kvalitativt bolag som AQ med goda förutsättningar att kunna höja vinsten även de närmaste åren.

Vi upprepar det tidigare köprådet från våren 2021.