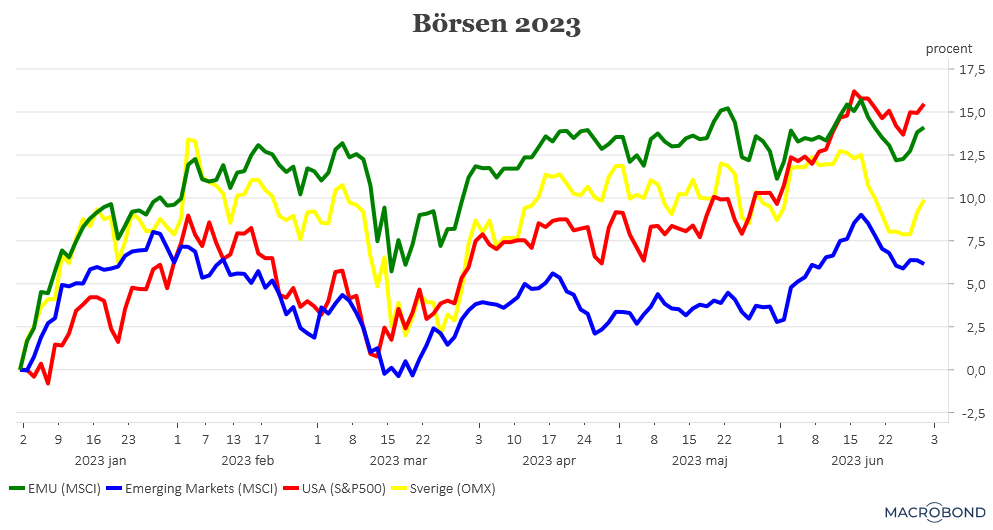

Junibörsen har uppvisat två ansikten. De två första veckorna präglades av påtaglig optimism och flera av världens tunga börser noterade rejäla uppgångar. Den svenska börsen halkade visserligen lite efter men landade på en uppgång med runt 3,5 procent i mitten av månaden. Den amerikanska börsen rusade uppåt i AI-yrans spår och S&P500 var upp med lite drygt 6 procent vid samma tidpunkt. Och i brist på andra förklaringsmodeller får börsuppgångarna i inledningen av juni i mångt och mycket tillskrivas en lite bredare börsoptimism i just AI-yrans spår.

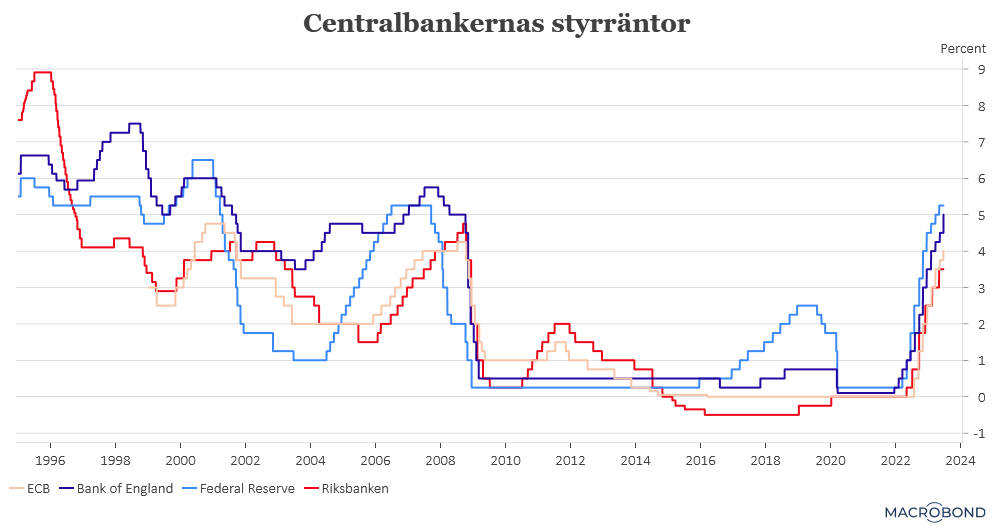

Sen tycks det som att verkligheten kom ifatt investerarkollektivet när det var dags för inflationssiffror och centralbanker att äntra scenen. Visserligen valde Federal Reserve att ta en liten räntepaus i samband med sitt penningpolitiska besked den 14 juni. Vilket visserligen gav lite extra bränsle till börsen men det var en kortvarig lycka eftersom Fed-chefen Jerome Powell några dagar efter beskedet tydligt klargjorde att det därmed inte var slut med räntehöjningarna. Något som även de prognoser som gavs i samband med räntebeskedet klart indikerade.

Så nu lutar det åt att det blir en räntehöjning i samband med det penningpolitiska mötet den 26 juli och ska vi tro på bankens egna prognoser och de uttalanden som gjorts sedan det senaste beskedet är sannolikheten rätt stor att räntehöjningarna inte stannar där.

ECB valde i sin tur att gå vidare med åtstramningarna och höjde sina räntor med 0,25 procentenheter och styrräntan ligger nu på 4,00 procent. Och man kan ju lite till mans undra varför ECB inte drämde till med 50 punkters höjning eftersom ECB-chefen Christine Lagarde mer eller mindre utlovade en räntehöjning även i samband med nästa räntebesked den 27 juli. Så varför gå och hålla på ”godbitarna”*

Både Bank of England och Norges bank drämde dock, något överraskande, till med dubbelhöjningar i samband med sina penningpolitiska besked, några dagar efter Fed och ECB.

Det som allt det här klargjorde för marknaden var att centralbankernas kamp mot inflationen inte var över och att fler åtstramningar låg i pipeline. Vilket lagt viss sordin på börsstämningen framför allt för att även inflationsutfallen för maj pekade i den riktningen. Kärninflationen, där effekten av livsmedels- och energipriser räknas, är fortfarande besvärande hög på bägge sidor om Atlanten samtidigt som arbetsmarknaden är mycket stram.

Den svenska Riksbaken valde en lite försiktigare linje än syskonbankerna i Norge och Storbritannien och höjde med 25 punkter och även om banken flaggade för ytterligare räntehöjningar under året så togs det emot som ett relativt mjukt räntebesked på marknaden. Dessutom dröjer nästa penningpolitiska besked till den 21 september! Till nackdel för kronan även om den rekordsvaga kronan också ger en del företag en extra liten boost när dollar- och eurointäkter ska räknas om till kronor.

Sammantaget har det här ändå inneburit att börsutvecklingen under andra hälften av juni varit lite av ett sluttande plan fram till de allra senaste dagarna. Den starka inledningen innebär också att många av de mer mogna börserna har utvecklats riktigt starkt under juni men den svenska börsen ligger i det lite svagare spannet med en uppgång som ser ut at stanna på lite knappt 2 procent.

Ett skäl till lite återvunnen optimism i slutet av juni är att det kommit en del positiva konjunkturöverraskningar. Amerikansk ekonomi går bättre än väntat. Mycket på grund av att hushållen fortsätter att konsumera.

Även i Europa kan skönjas lite förnyad optimism bland hushållen och konsumtionen har därmed också tagit lite bättre fart. Också i Sverige kan skönjas några små ljuspunkter bland hushållen. För även om den höga kärninflationen är ett stort problem för centralbankerna så faller trots allt den breda KPI-inflationen och lättar lite på trycket mot plågade hushåll.

Mot detta kan ställas att de preliminära inköpschefsindexen för juni var besvikelser över i stort sett hela linjen och att det närmast är recessionsvarning i industrin. Främst i Europa. De officiella inköpschefsindexen rullas ut i början av nästa vecka och om indexen försvagas ytterligare kan det förstås dämpa investerarhumöret en aning.

Så var landar vi då när det gäller börsutvecklingen under sommaren 2023?

I grunden ställer vi oss nog lite avvaktande eftersom det ser ut att bli en nervös och lite svettig börsresa framöver. Det är mycket som kan både hjälpa och stjälpa börsen och det tror vi är en syn som vi delar med många investerare.

Det kanske mest avgörande för börsen i närtid är den rapportperiod som tar sin början en bit in i juli. I huvudsak är det förstås avgörande att företagen lyckas leverera de vinster som marknaden räknar med och förhoppningsvis också överträffa dem. Men i princip lika viktigt är vad företagen säger om konjunkturen och efterfrågeutvecklingen.

Hittills har, framför allt de lite större företagen gett lugnande besked kring efterfrågan i samband med rapporterna. Inte sällan med kommentaren att de visserligen ser att konjunkturutvecklingen beskrivs som trög men att det inte upplever någon svacka i sina egna orderböcker. Levererar företagen samma budskap igen lär marknaden dra en lättnadens suck och börsen kan fortsätta uppåt. Sämre besked lär förstås ge motsatt reaktion.

Under samma period släpper många länder inflationssiffrorna för juni. Det som framför allt är i fokus är kärninflationen och där vill vi förstås gärna se en lite tydligare dipp neråt. Nu tror vi inte att en dipp skulle få centralbankerna att tveka inför räntehöjningar i slutet av juli men det skulle sannolikt bidra till att spekulationerna kring att räntetoppen närmar sig tog förnyad fart. Det skulle kunna ge investerare lite råg i ryggen.

De preliminära mätningarna av kärninflationen i EMU-området landade på 5,5 procent för juni. Rätt mycket över inflationsmålet på 2 procent.

Sen avslutas juli med penningpolitiska besked från bland annat Federal Reserve (26 juli), ECB (27 juli) och Bank of Japan (28 juli) medan räntebeskedet från Bank of England dröjer till 3 augusti. Här väntas, i dagsläget, räntehöjningar över nästan hela linjen. Bank of Japan kanske kan bli det enda undantaget men även här väntas någon form av åtstramning av den ultralätta penningpolitiken och det kan få oanade negativa konsekvenser på börshumöret. Inte bara i Japan.

Den kinesiska centralbanken väntas visserligen röra sig åt andra hållet men det beror i så fall främst på fortsatta konjunkturbesvikelser och givet ökade geopolitiska spänningar med framför allt USA är vi långt ifrån säkra att det skulle tas emot med någon större entusiasm bland investerare i övriga delar av världen.

Den amerikanska bankkrisen verkar dessbättre vara under kontroll men är också en riskfaktor för börsen givet fortsatta räntehöjningar.

Och slutligen sätter vi visst hopp till att hushållen fortsätter att spendera påhejade av en stark arbetsmarknad och sjunkande, bred inflation. För, enligt oss, är det hushållen som i huvudsak skulle kunna bidra med de positiva konjunkturöverraskningarna börsen behöver på kort sikt. Kring hur det här utfaller är dock osäkerheten osedvanligt stor.