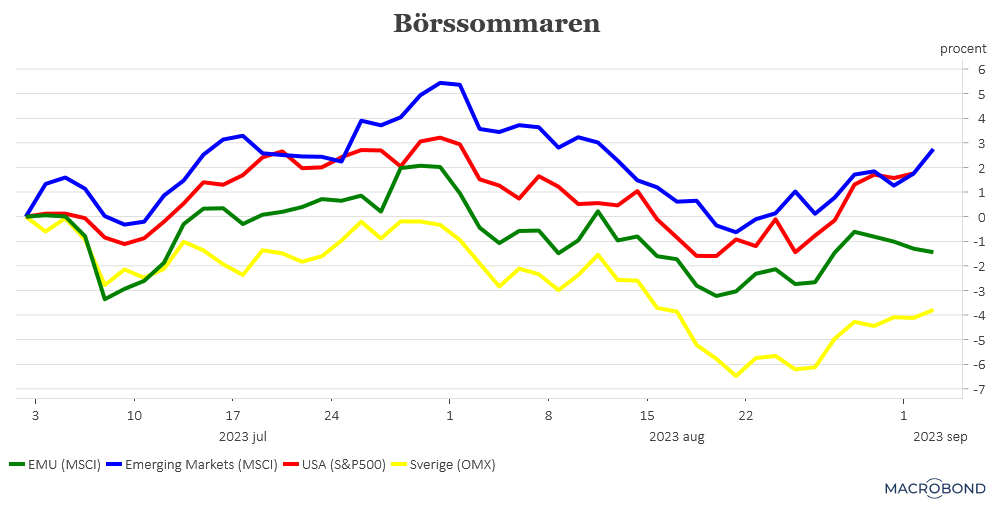

Det har varit en tämligen trög börsresa under sommaren. Summerat för perioden juli och augusti har den svenska börsen sjunkit med runt 4 procent efter att ha repat sig något under de allra senaste dagarna. Även i övrigt har det varit lite småsegt i Europa med Stoxx600 ner med 1 procent medan amerikanska S&P500 är upp lite drygt 1,5 procent. Bäst har de egentligen gått för börserna i tillväxtekonomierna, även om börslistan där är mycket spretig.

Det kan också konstateras att det framför allt är augustibörsen som utvecklats svagt. Ingen egentlig börskrasch men svagt under större delen av månaden och Sverige sticker ut åt det negativa hållet. En svalare svensk sommarbörs får nog främst hänföras till att marknaden hade en ganska njugg inställning till det andra kvartalets rapporter och att det kommit en hel del varningstecken kring konjunkturutvecklingen i såväl Sverige som i Europa som helhet.

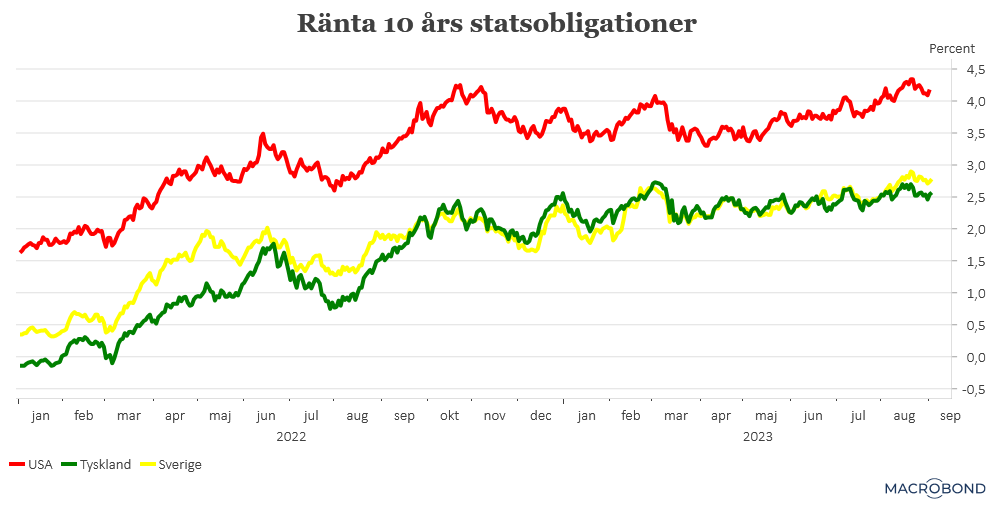

Att vi fick se en mer generell, global börsoro under augusti beror ändå i huvudsak på att en numera ganska bekant ränteoro gjorde comeback, nämligen den i form av stigande amerikanska långräntor. Inte bara för att högre räntor gör det lite svårare att räkna hem höga aktievärderingar utan också för att det betyder högre refinansieringskostnader för de allra flesta företag och dyrare bolån. Det bidrar till att öka på en, redan i utgångsläget, stigande konjunkturoro.

De konjunkturindikatorer som rullats under senare tid har i huvudsak varit besvikelser. Även om amerikansk ekonomi fortfarande håller fanan relativt högt. Däremot har den kinesiska ekonomin utvecklats betydligt svagare än väntat och lyftet efter att Covid-restriktionerna släpptes har i stor sett helt uteblivit.

Åt det positiva hållet drar att lite svagare konjunktursignaler och en mer dämpad inflationsutveckling bidragit till att man på marknaden börjat skruva ner förväntningarna på kommande räntehöjning. Däremot förväntar man sig inte lika snabba räntesänkningar under 2024 som tidigare. Också det ett skäl till att räntorna på lite längre löptider drivits på uppåt.

Så det är en lite splittrad bild av läget på finansmarknaden vi ser när vi nu försöker blicka fram mot börsutvecklingen under hösten.

En svagare global konjunkturutveckling talar visserligen för en lite dämpad vinstutveckling framöver men företagen har hittills varit bra på att parera alla de chocker man utsatts för under de senaste åren. Och så länge det inte blir en mer rejäl konjunkturnedgång så finns det nog fortsatt utrymme för börserna att röra sig uppåt. Att amerikanska ekonomi lyckas mjuklanda och att den kinesiska ledningen inser faran och lanserar nya stimulanspaket är positiva jokrar i leken. Dessutom kan tilläggas att arbetsmarknaden är fortsatt stark på bägge sidor Atlanten vilket håller uppe hushållskonsumtionen på hyggliga nivåer. Framför allt i USA där även realinkomsterna har rört sig uppåt när inflationstakten dämpats mer påtagligt. En inflationsutveckling som vi också hoppas kunna se i Europa under de närmaste månaderna.

På kort sikt betyder det också mycket vad centralbankerna kommer att leverera för penningpolitiska besked på sina respektive septembermöten. Det har väl sällan varit så osäkert kring räntebeskeden även om det nu är allt fler som spekulerar i att räntetoppen numera är nådd. Blir det beskeden från Federal Reserve (20 september) och ECB (14 september) kan vi nog få se två små glädjerallyn på världens börser. Risken är förstås att centralbankerna håller fast vid att behovet av ytterligare räntehöjningar kvarstår eller till och med väljer att höja räntan. För ett sådant scenario talar att kärninflationen (inflation rensat för livsmedels- och energipriser) biter sig kvar på oroväckande höga nivåer.

Att den svenska Riksbanken kommer att höja räntan i samband med sitt penningpolitiska besked den 21 september tar de flesta på marknaden mer eller mindre för givet. Inte minst efter den senaste kommunikationen från olika riksbanksföreträdare. Om det sen är särskilt klokt eller kommer att få betydande konsekvenser för den svenska börsen får framtiden utvisa.

Det kan också tilläggas att räntemarknaden numera är ett betydligt attraktivare alternativ för placerare som söker avkastning till lägre risk. Givet en osäkerhet kring börsresan framöver lär nog fler söka sig till det alternativet. Efter TINA (There Is No Alternativ) så är den nya förkortningen att hålla koll på TARA (There Are Resonable Alternativs).

För att summera vår lite splittrade syn på börsen så står det på kort sikt och väger mellan svag konjunktur respektive lägre räntor som riktningsvisare för den fortsatta börsresan. Drömscenariot är stabilare konjunktursignaler parat med en dämpad inflationsutveckling. Mardrömmen är allt svagare konjunktursignaler och en inflation som biter sig kvar.