Det fortsätter att svänga om Björn Borgs aktie och precis som vid förra rapporttillfället blev fredagens bokslut en positiv injektion för kursen. Tittar man bara på första raden, omsättningsutvecklingen, kan det dock vara svårt att se vad som skulle vara så märkvärdigt med fjärde kvartalet.

Omsättningen i kvartalet trampar nämligen vatten strax under 200 miljoner kronor och valutajusterat backar den några procent. Det som sticker ut positivt är istället att den egna e-handeln ökar med 46 procent och att sportkläder växer med 17 procent.

Att dessa strategiskt viktiga områden växer är en ljuspunkt och de täcker upp för en minskad försäljning till distributörer som drar ned på sina lager, samtidigt som trenden har varit svag på marknader utanför de två största; Sverige och Nederländerna.

Om försäljningen står stilla ser det desto bättre ut för vinstutvecklingen. Fokus på lönsamheten, färre rabattkampanjer i egna butiker och i den egna e-handeln har lyft bruttomarginalen och på rörelsenivå mer än fördubblas resultatet. Rörelsemarginalen på 10 procent i kvartalet är i nivå med det finansiella målet och för helåret 2023 ligger man nu klart över målet med utfallet på 11,5 procent.

Lönsamheten är i överkant av vad vi hade förväntat oss och detsamma kan man säga om utdelningsförslaget på 3 kronor per aktie, en höjning från fjolårets 2 kronor. En stark balansräkning tillåter att Björn Borg nu delar ut i princip hela årsvinsten och direktavkastningen är knappt 6 procent, även efter kursuppgången under fredagsförmiddagen.

Även om vi gillar en hel del av det vi ser i bokslutet. Som att underkläderna fortsätter att vara en trygg bas, att e-handeln växer snabbt, att marginalen stiger och att satsningen på sportkläder bär frukt, så lurar en del faror i kulisserna för aktieägarna.

Den vikande efterfrågan på de mindre marknaderna väcker exempelvis frågan om hur stor potentialen är för expansion på nya marknader. Ett annat riskmoment som har dykt upp nyligen är beskedet att Unlimited Footwear, som hanterar tillverkning och distribution av skor åt Björn Borg utanför Sverige, Finland och Danmark, har gått in i rekonstruktion.

Effekten är svårbedömd men redan lagda order till våren och sommaren är enligt Björn Borg redo att levereras vilket talar för låg risk att försäljningen påverkas på kort sikt. Och skor är lyckligtvis bara en liten del av Björn Borgs verksamhet, en bit under 10 procent både vad gäller omsättning och vinst, så ett scenario är att man tar över ansvaret själv och att påverkan totalt sett blir försumbar.

Väljer man det optimistiska spåret kan man också vända på tillväxtresonemanget och tänka att om Björn Borg lyckas nå den här lönsamheten med stillastående försäljning och dystra konsumenter så finns rimligen mer att hämta om marknaden piggnar till och om distributörerna börjar fylla upp lagren igen.

Vi tar dock det säkra före det osäkra och räknar med försiktig tillväxt i linje med bolagets eget 5-procentsmål i år och nästa år. Däremot höjer vi våra marginalförväntningar något och även utdelningen bör bli klart högre än vad vi vågade tro senast vi analyserade Björn Borg.

| 2022A | 2023A | 2024E | 2025E | |

| Tot. intäkter, Mkr | 861 | 892 | 937 | 983 |

| Rörelsemarginal % | 8,5 | 11,5 | 12,5 | 13,0 |

| Vinst/aktie, sek | 2,0 | 3,0 | 3,6 | 3,9 |

| Utdelning/aktie, sek | 2,00 | 3,00 | 3,25 | 3,50 |

| Källa: Placera |

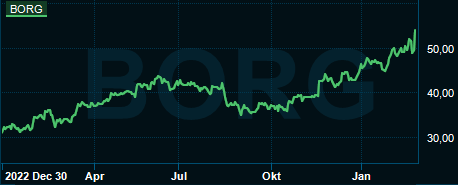

När det kommer till värderingen så har Björn Borg flyttat upp en division de senaste månaderna i takt med att aktien har gått starkt. Bara i år är kursen upp med över 20 procent och det senaste halvåret summerar till ett lyft med 45 procent.

Det är ett tempo som gör att vinstmultiplarna också har krupit uppåt och p/e-talet på våra prognoser ligger nu på 15 i år och 14 nästa år. Inte så blodigt om man tror på en islossning i konsumtionen eller om man är en utdelningskramare, men samtidigt finns som nämnts en del frågetecken att räta ut och det är en värdering som inte tillåter några stora felsteg.

Vi är i grunden fortsatt positiva till Björn Borg och kan mycket väl vara för försiktiga både när det kommer till tillväxten och till marginalpotentialen men köpläget är inte längre lika tydligt som vi tyckte att det var efter förra rapporten. Då landade vi i ett köpråd, som föll väl ut. Nu ställer vi oss utanför baslinjen och är neutrala.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Björn Borg | Neutral | 54,50 | - |