Ett lågt p/e-tal är bra och indikerar att en aktie eller en hel börs är billig, medan ett högt p/e-tal är ett tecken på det motsatta. En sanning med viss modifikation då det till synes enkla nyckeltalet som ställer aktiens pris (p) i relation till bolagets vinst (e) både har sina stora fördelar och en hel del brister.

Något som Placera gick igenom i artikeln Vad säger ett p/e-tal egentligen? i höstas.

Ett alternativt sätt att beräkna p/e-talet, som i akademiska modeller också har visat sig ha bättre prognosvärde på lång sikt, är Shiller p/e, även kallat CAPE, som Yale-professorn Robert Shiller började ta fram tillsammans med sin kollega John Campell på 1980-talet. Ekonomerna använde i sin studie kursdata och vinststatistik som sträckte sig ända tillbaka till 1872 för att komma fram till sina slutsatser.

Robert J. Shiller

CAPE står för cyclically adjusted price/earnings-ratio och förkortningen beskriver vad det handlar om: ett p/e-tal som inte bara väger in nuvarande eller det närmaste årets vinst utan som istället baseras på en mer uthållig och inflationsjusterad vinstnivå. Rent praktiskt räknas Shiller p/e fram genom att använda aktuell aktiekurs eller indexnivå och ställa det mot den genomsnittliga och inflationsjusterade vinsten under de senaste 10 åren.

På så vis smetas konjunktursvängningar samt enskilda års succéer eller fiaskon ut och tanken är att nyckeltalet då ger en bättre bild av om den underliggande värderingen av ett bolag, eller en hel börs, är för hög eller för låg. En hög värdering indikerar inte nödvändigtvis ett omedelbart förestående börsras men däremot att en rörelse ned mot genomsnittet är trolig, vilket skulle innebära sämre framtida avkastning.

Att upphovsmakarna i en artikel 1998 pekade på att Shiller p/e var uppe på 28, en nivå som bara hade setts inför börskraschen 1929, ledde till uppmärksamhet och ännu mer av den varan skulle komma för Robert Shiller när boken ”Irrational Exuberance” släpptes lagom till att börsen började rasa under våren 2000.

År 2013 tilldelades Shiller, tillsammans med Lars Peter Hansen och Eugene Fama, ekonomipriset till Alfred Nobels minne och det var de empiriska studierna av tillgångspriser som angavs som motiv.

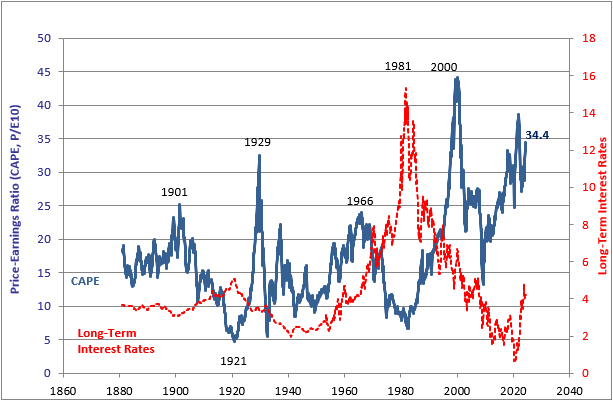

Så var har vi då CAPE idag? Generöst nog delar Robert Shiller med sig av sitt excelark med en månatlig uppdatering av nyckeltalet för amerikanska S&P 500 som sträcker sig bak till januari 1881. Den senaste noteringen lyder 34,4. En nivå som är klart högre än genomsnittet och även om den inte är på absoluta rekordhöjder så är det lätt att få lite svindel när man tittar på grafiken nedan.

Som synes har det under merparten av denna långa tidsperiod varit ovanligt att Shiller p/e ligger över 30 och två av de mer extrema uppgångarna, 1929 och år 2000, visade sig också vara en varning om fallande börser.

Haken för den som tänker sig att det går att använda Shiller p/e som en kortsiktig köp- eller säljsignal är att nyckeltalet har legat på höga nivåer ganska länge, ofta i flera år, innan börsrasen faktiskt har inträffat. Det går också att fråga sig om det är lika relevant idag som under 1900-talet.

Ett argument för att ett högre Shiller p/e än det historiska genomsnittet kan accepteras är att långräntan, vilket också syns i grafen ovan, har varit i en lång nedåtgående trend fram till de senaste två årens inflationsdrivna uppgång.

Ett annat är vinsternas sammansättning och beräkning. Redovisningsreglerna har förändrats mycket de senaste decennierna och de rapporterade vinsterna, som ligger till grund för CAPE, underskattar den faktiska intjäningskapaciteten menar en del ekonomer.

Dagens storbolag i S&P 500 är samtidigt i högre utsträckning baserade på digitala affärsmodeller och många av de stora teknikjättarna genererar enorma vinster och hög tillväxt utan att behöva samma kapitaltunga organisationer. Det kan motivera högre värderingar och det är ett faktum som inte alltid speglas i en 10-årig tillbakablick.

Slutsatsen är att dagens höga Shiller p/e är en liten varningsflagga att ha i bakhuvudet och att nyckeltalet är intressant för att skapa sig en övergripande bild av hur börsens värdering ser ut i en historisk kontext, men också att det finns relevanta invändningar och att det därför inte bör användas som en tajmingindikator eller som en prognos om börsens utveckling på kortare sikt.

Den som har skrämts bort från börsen av höga Shiller p/e-tal de senaste tio åren har gått miste om många fantastiska avkastningsmöjligheter när både börsen och enskilda aktier har briljerat. Lite hårdraget kan man nog säga att nyckeltalet är ett mer användbart verktyg i den akademiska forskningen och för taktiska avväganden hos en ultralångsiktig investerare snarare än vad det är i praktiken för de flesta privatplacerare på börsen.