Illinois-baserade Ulta Beauty är idag USA:s största butikskedja inom skönhet. Totalt sett finns det mer än 1 370 butiker runt om i USA som sysselsätter över 38 000 personer. Förutom helt egna affärer finns det även ett samarbete med detaljhandelskedjan Target som innebär att Ulta-butiker finns inne i Targets butiker, så kallade shop-in-shops. Börsvärdet ligger på 22 miljarder dollar och sedan årsskiftet är aktien ned runt 10 procent.

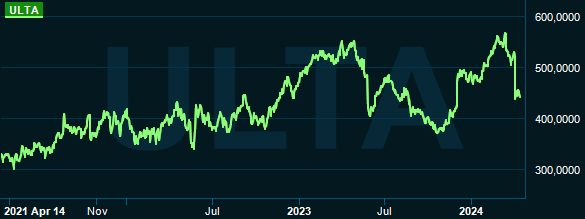

Efter en rapport som inte charmade marknaden och försiktiga toner från ledningen på en investerarkonferens, har aktien rasat.

Av bolagets försäljning kommer ungefär 40 procent från sminkprodukter, 35 procent från parfym, hudvård och hårvårdsprodukter. Badprodukter, accessoarer och salongstjänster (frisör etc) står för resterande del av omsättningen.

Ulta erbjuder sina kunder mer än 25 000 olika produkter i över 600 varumärken. Förutom tredjepartsprodukter, som Morphe, Kiehl's, Nars och Mac, har Ulta ett eget märke (liten del av försäljningen).

En intressant del av Ulta är deras lojalitetsprogram som idag har över 43 miljoner medlemmar. Medlemmarna ger en stor mängd data som skapar en konkurrensfördel enligt bolaget. Hela 95 procent av Ultas försäljning kommer från dessa lojala medlemmar.

I samband med årsrapporten, som släpptes den 14:e mars, gick aktien ner runt 5 procent. Under 2023 växte den översta raden med 10 procent till 11,2 miljarder dollar. Anledningen till försäljningsökningen är primärt drivet av stark organisk tillväxt och bra fart i de nyöppnade butikerna. Rörelseresultatet ökade med 2,5 procent vilket gav en rörelsemarginal på 15 procent (16 procent). Vinst per aktie för helåret landade på 26 dollar, en ökning på 8,4 procent.

För 2024 guidar bolaget för en organisk försäljningstillväxt på 4-5 procent samtidigt som försäljningen beräknas landa på 11,7-11,8 miljarder dollar. Rörelsemarginalen förväntas uppgå till 14 procent. Guidningen var det som fick aktien att gå svagt på rapportdagen.

Innan pandemin öppnade Ulta i genomsnitt 100 butiker per år. Efter pandemin har samma siffra legat på ungefär 40. Intressant är att bolaget, trots ganska få butiksöppningar, har plöjt ner mycket pengar på investeringar (capex). Investeringarna är främst hänförliga till renovering av befintliga butiker, investeringar i e-handelssegmentet och ökad butikssäkerhet på grund av stölder. I år förväntar sig Ulta att ungefär 60 butiker ska öppna vilket är högre än 2023 (30 butiker) men ändå en bra bit från före pandemin.

Investerare har på grund av relativt få butiksöppningar oroat sig angående mättnaden på USA-marknaden och har därför ställt frågor om en eventuell utlandsexpansion. I kvartalet berättade vd Dave Kimbell att Ulta, genom ett joint venture, kommer att gå in i Mexico under 2025.

I början av april medverkade vd och den nytillträdde finanschefen Paula Oyibo på J.P. Morgans investerarkonferens. På frågestunden berättade de att försäljningen sedan årsskiftet har gått trögare än väntat. Enligt Ulta är förklaringen att konsumenter är mer pressade nu på grund av bland annat höga räntor på kreditkortsskulder. I samband med detta rasade aktien nästan 15 procent och stora delar av sektorkollegorna drogs med i fallet.

Ulta köper kontinuerligt tillbaka aktier, under det senaste decenniet har antalet aktier gått från 64 miljoner till dagens 49 miljoner. En fin vinsttillväxt i kombinationen med minskat antal aktier har gjort att den genomsnittliga tillväxten, i vinst per aktie, under det senaste decenniet legat på 24 procent.

Den största kortsiktiga riskerna i bolaget är en djup lågkonjunktur som får konsumenten att hålla i plånboken. På lite längre sikt kan en misslyckad utlandsexpansion och ökad konkurrens från exempelvis LVMH-ägda Sephora vara en risk.

| Ulta Beauty | 2024e | 2025e | 2026e |

| Oms till,% | 5 | 6 | 5 |

| Ebit, % | 14 | 14 | 14 |

| Ev/ebit | 14 | 13 | 12 |

| P/e | 16 | 15 | 13,5 |

Baserat på innevarande års prognoser handlas Ulta-aktien till ev/ebit 14 och p/e 16. Under 2025 förväntas multiplarna falla till 13 respektive 15.

Placera tycker att Ulta är ett kvalitativt bolag som bör kunna fortsätta ha en stabil vinsttillväxt i många år framöver. Värderingen är rimlig även om det finns risk för besvikelser på kort sikt. Vi tror att svackan kan vara ett bra tillfälle att köpa aktien, både för investerare och Ulta Beauty själva.