Det händer i molnet, i alla fall för kommunikationsbolaget Sinch som erbjuder röst-, text och mejlbaserad kommunikation. Sist vi skrev om Sinch var 2021 och då var utsikterna mycket goda. Pandemin tvingade fram än mer distanskommunikation samtidigt som bolaget gick in en kraftig expansionsfas. Pandemin gav också en rejäl skjuts till bolagets aktiekurs och förmodligen även självförtroendet hos dåvarande ledning. Vidlyftiga expansionsplaner pressade dock lönsamheten och 2022 gjorde bolaget helt om. Då var kostnadskontroll och integrering av förvärven i fokus.

Expansion krävde emission

Med facit i hand kan vi konstatera att det gett resultat med stigande lönsamhet sedan dess. Det pågår fortfarande besparingar, men så sakteliga ser vi en chans att tillväxten kommer tillbaka. Förvisso var tillväxten hög redan 2022, men det handlade om förvärv. Då ökade omsättningen med 71 procent, men blott med 9 procent på organisk basis och för Q4 2022 isolerat minskade omsättningen med 2 procent på organisk basis. Förvärvsresan var också dyr och Sinch genomförde en nyemission för att stärka balansräkningen.

Den här texten publicerades i tidningen Börsveckan i nummer 16 den 15 april

Under 2023 ökade omsättningen med förvisso modesta 4 procent, men det var helt organiskt vilket är ett steg framåt. Inga förvärv genomfördes under fjolåret och nu är fokus helt klart på integration och få befintlig verksamhet att flyta på. Sinch har omorganiserats sedan årsskiftet och bolaget lanserade samtidigt en ny tillväxtplan. Vidare så kommer Sinch nu arbeta med internt genererade resurser för att finansiera den lite mer offensiva strategin. Målet är att spara 300 Mkr i årstakt på rörelsekostnaderna från nästa årsskifte och det kommer att investeras 350 Mkr inom IT under den närmaste treårsperioden. Omstruktureringarna kommer belasta resultaträkningen med 300 Mkr i år men sammantaget ser det ut att gå på plus om besparingarna realiseras.

Bra bruttomarginal

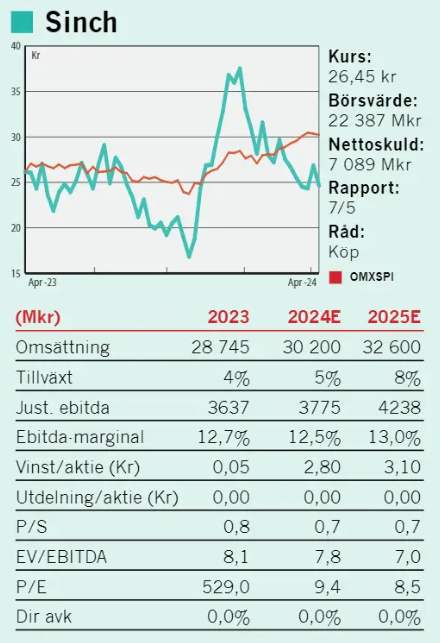

Ser vi till lönsamheten så steg den under 2023 med en bruttomarginal som landade på 33,5 procent (32,8). En bidragande orsak är positiva mixeffekter där högmarginaltjänster som e-post och tjänster till små- och medelstora bolag ökat som andel av den totala försäljningen. Den justerade ebitda-marginalen steg till 13 procent (11). Ser man till utvecklingen över kvartalen så har ebitda-marginalen varit ganska stabil i detta härad och med stöd av fjolårets emission samt förbättrat resultat så har Sinch bantat nettoskulden till 2,0x justerad ebitda (2,7x) exkl. leasing vilket är en hanterlig nivå.

I justerad ebitda tas löpande kostnader för integration bort, om än i avtagande takt. Likaså kostnader för omstrukturering som dock var klara i Q4, men även kostnader för incitmentsprogram på 137 Mkr för 2023. Ser vi till kassakonverteringen (operativt kassaflöde minus investeringar som andel av justerad ebitda) så låg den på modesta 32 procent för 2023. Bolaget har som mål att takta en kassakonvertering i intervallet 40-50 procent. Här låg Sinch så sent som i Q1 2023 på 60 procent på rullande tolv månader, så det är helt klart görbart. I Q4 isolerat var siffran närmare 60 procent, och exkluderat rörelsekapitalförändring var den uppe i nästan 70 procent.

Växande marknad

Om man ser till marknadsförutsättningarna så är de gynnsamma. Reklam via sms tror jag förvisso att många likt mig upplever som irriterande och rentav ett intrång i privatlivet. Men med det sagt tror jag också att det är en vanesak. I princip hela det offentliga rummet är invaderat och utgör idag en försäljningslokal med kommersiella budskap överallt. Liksom all vår privata mediakonsumtion som för reklamen in i hemmet. I det perspektivet är det inte så konstigt att även sms-, e-post och röstbaserad reklam växer. Utöver att det kan upplevas som påträngande har det funnits andra faktorer som begränsat användbarheten och då tänker jag främst på en begränsad möjlighet att arbeta med design, interaktion osv. Men det har förändrats. Den relativt nya standarden RCS (Rich Communication Service) för textmeddelanden ger helt nya möjligheter att skapa dynamiska meddelanden av appliknande karaktär och det kan förändra spelplanen rejält. Om så sker, så är Sinch välpositionerat att dra nytta av detta.

RCS introducerades formellt redan 2008 men det har inte lyft som förväntat. En anledning är att sms, med alla sina begränsningar, är i princip universellt: alla mobila enheter kan sända och ta emot sms. RCS har inte samma stöd och de teoretiska möjligheter som finns med formatet med multimediastöd, gruppchattar etc. har varit just teoretiska då många mobilenheter (devices) inte stött formatet, samtidigt som det funnits begränsningar i telekomnätverken. Nu, 2024, så är penetrationen av avancerade mobilenheter mycket, mycket högre. I fjol gjordes RCS-kapacitet till standard i Androidtelefoner och det är talande att Apple valt att ta in RCS som standard i sitt system i år. Så kanske blir 2024 ett genombrott för RCS-standarden och om så är fallet kan det vara mumma för Sinch, då RCS ger väsentligt fler möjligheter att utforma mer tilltalande kommunikation, skapa interaktion med mera vilket passar som handen i handsken för Sinch. Nedsidan är att det är dyrare och mer komplext så det passar inte all form av kommunikation vilket bidragit till att adoptionskurvan varit flack. Det är lite spekulativt, men RCS öppnar onekligen intressanta möjligheter. Det är en faktor att hålla utkik efter.

Tillväxten kommer tillbaka

Vad gäller den operativa utvecklingen för Sinch de närmaste åren så tror vi på ensiffrig tillväxt med en mix av volym- och priskomponent. Vad gäller lönsamheten så räknar vi lite schablonmässigt med att hela kostnaden för omstruktureringarna tas i år och att omkring hälften av besparingarna slår igenom. Då torde ebitda-marginalen nå omkring 12,5 procent 2024 och i takt med att besparingarna slår igenom kan 2025 bjuda på en liten förbättring. Med dessa antaganden bör ebitda landa på knappt 3,8 Mdkr i år och 4,2 Mdkr under 2025. Justerat för nettoskulden på 7,1 miljarder (exkl. leasing) landar då ev/ebitda på cirka 7x för nästa år. Ebitda är ett generöst resultatmått. På justerad ebit-nivå handlar det snarare om cirka 11,5x, men Sinch har mycket stora förvärvsrelaterade avskrivningar så redovisad ebit blir inte så representativt. Mot kassaflödet blir det ungefär 13-14x.

Kan Sinch växa organiskt med höga ensiffriga tal och stärka marginalen något härifrån så är det köpvärt anser vi, i synnerhet då marknadsutsikterna är rätt goda framgent. Vi sätter köp.

Den här texten publicerades i tidningen Börsveckan i nummer 16 den 15 april