Rapporttunga oktober är slut och Stockholmsbörsen har trots en trevande start utvecklats positivt under perioden. Sedan förra strategipubliceringen har totalindex OMXSGI stigit med 2,8 procent.

Överlag bra resultat har givit ny fart till börsloket. Till fördel för aktier talar också säsongsmönstret. Men kvartalsresultaten varierar mycket mellan bolagen.

Bland OMXS30-bolagen var de positiva överraskningarna fler än de negativa - när de faktiska vinsterna ställs mot analytikernas förhandstips från SME Direkt. Och merparten av börsbolag i stort har ökat sina vinster i kvartalet.

Men resultaten spretar. Svagare siffor rullade in från Skanska, NCC, Assa Abloy och Ericsson. I det senare bolaget var förlusten per aktie nästan dubbelt så stor som förväntat. Istället för att straffas steg telekombolaget på nyheterna medans övriga aktier i urvalet gick hårt åt i marknaden. Anledningen tros vara vd Börje Ekholms uttalande om att Ericssons nya strategi biter och börjar leverera resultat.

I en klass för sig levererade Volvo, Alfa Laval och Atlas Copco. Lastbilstillverkarens resultat var hela 22 procent högre än väntat och värderingen är trots årets stora kursuppgångar lägre än snittet på börsen.

Listan över bolagen som gjort bra ifrån sig under rapportperioden går att göra längre. Sammanfattningsvis har verkstadssektorn levererat, vilket varit ett återkommande orosmoment och tema under 2017.

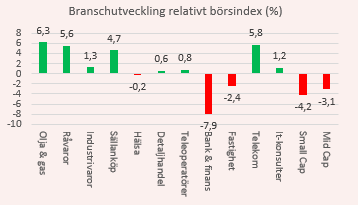

Bank och finans tar också stort utrymme i OMXS30-index. Men sektorn har inte lyckats briljera på samma sätt. Det är dock inte nuvarande vinstnivåer som oroar. Resultaten är stabila och bortsett från Nordea var vinsterna marginellt bättre än väntat, enligt SME Direkt.

Bank och Finans är månadens sänke och branschindex har backat nästan 8 procent. Den bransch där aktiekurserna eldat på bäst är i råvarusektorn (inklusive olje- och gasbolagen). Uppgången överstiger 5 procent. Trots det hör exempelvis gruvbolaget Boliden till de som missat störst mot analytikerestimaten.

Aktier är en vintersport. Efter tre kvartalet är analytikerkollektivet mer säkra på hur 2017 kommer sluta och vågar därför lyfta blicken mot 2018. När förutsättningarna är goda för stunden (som just nu) brukar fokusskiftet kunna ge en positivt bump upp för kommande års estimat, vilket skulle bidra till en positiv börsutveckling under vintermånaderna.

Sannolikt har proffsen inte hunnit bearbetat all ny information från rapportperioden ännu. Men givet prognosbilden från slutet på förra veckan väntas en vinsttillväxt på över 7 procent för OMXS30-bolagen under 2018. Aggregerat handlas bolagen till p/e 17 på prognoserna. Direktavkastningen väntas bli 3,8 procent, enligt data från Factset. Det är hyggligt givet låga marknadsräntor.

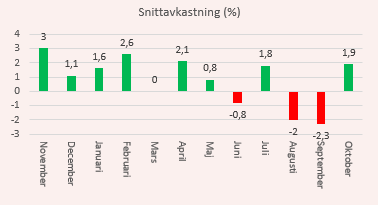

Åter till säsongsmönstret. Med startskott i oktober går vi nu in i den säsongsmässigt starkaste perioden för svenska värdepapper. Det visar statistik från 1989 och framåt.

November är dessutom den månad på året som i snitt givit bäst avkastning sedan 1989. Tyvärr är historiska resultat aldrig en garanti för framtiden.

Men efter en intensiv rapportperiod riskerar bristen på nya triggers i närtid leda till en avmattning för det svenska börshumöret, vilket Pekka Kääntä tar fasta på i sin marknadssyn.

Å andra sidan. Stockholmsbörsens bolag lever inte i ett isolerat universum. Uppgångarna leds hittills av USA-börserna och de närmaste dagarna kommer det trilla in en hel del viktiga bolagsrapporter därifrån. Dessa kommer i allra högsta grad påverka även det svenska investeringsuniversumet. Även ute i Europa lämnar många bolag ifrån sig kvartalsrapporter under början av november. Hoppet om amerikanska skattesänkningar lever och det fortsätter att bidra positivt till sentimentet.

Vid flera tillfällen har vi återkommit till korrelationen mellan den amerikanska dollarn och Stockholmsbörsen. Sambandet är extra tydligt i år. Federal Reserve väntas höja räntan i slutet på 2017 vilket bidragit till en starkare tilltro till dollarn. Isolerat är dyrare dollar, eller egentligen en svagare krona, positivt för de svenska exportbolagen.

I motsats väntas det svenska lågränteläget bestå en lång tid framöver, vilket fortsatt gynnar börsens förvärvsdrivna verksamheter. Det har vi tagit fasta på i valen av aktier inför november.

Inför månadsskiftet stökar Placeraredaktionen i presentationen av våra främsta aktierekommendationer. Vårt urval kommer inte längre vara tvingad att innehålla tio aktier och axplocket delas upp i två kategorier. Det gör vi för att tydliggöra tanken bakom respektive aktieval.

I kategorin Bas presenterar vi aktier att spara långsiktigt i. Det är värdepapper som fungerar för ett månadssparande om man så önskar. Inom denna kategori förväntas vi göra färre förändringar under året. Men det beror självklart på kursutveckling och värderingen bland aktievalen.

I kategorin Spets presenteras mer case-baserade aktierekommendationer med generell tidshorisont på 3–6 månader.

Eftersom Placeras lista över köpvärda aktier inte bör ses som en aktieportfölj kommer resultaten inte längre att utvärderas som en helhet. Varje aktierekommendation utvärderas istället var för sig. Löpande avrapportering av resultaten kommer att ske som tidigare.

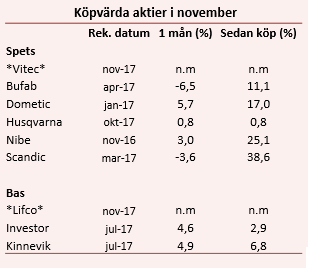

I samband med att listans stöps om försvinner och introduceras en rad nya bolag på listan.

Från listan styrks Hexpol (8%), Bonava (-21%) och SEB (5%). Istället introduceras Vitec och Lifco.

Placeras makrostrateg Pekka Kääntä har också valt att öka allokeringen mot råvaror. Våra investeringsval hittar ni här.

Spets-val:

*Vitec*

Mjukvarubolaget Vitec växer genom förvärv. Bolaget har specialiserat sig på att köpa små nischspelare, programvarubolag som redan är lönsamma, men som kanske inte lyckats växa på egen hand. De mindre nischspelarna är oftast ointressanta för större drakar och därför kan Vitec köpa dem relativt billigt. Som en del i Vitec-familjen kan tillgångarna sedan värderas upp. Låga räntor gynnar i allra högsta grad Vitec och fördelen förväntas bestå under en överskådlig framtid. Värderingen är hög men det är något investerarna fått vänja sig vid när det gäller Vitec.

Husqvarnas resultat var något sämre än väntat i tredje kvartalet. Rörelseresultatet landade på 433 Mkr mot förväntade 454 Mkr och aktien sjönk marginellt på rapporten. Omstruktureringskostnader om 50 Mkr var väntade men tynger likväl resultatet. Det långsiktiga marginalmålet om minst 10 procents lönsamhet på rörelsenivå kvarstår och bör vara inom räckhåll inom 2018.

Värmeproduktbolaget är en klassisk förvärvare på börsen med en uttalad ambition att fortsätta köpa bolag i många år till. Omsättningsmål är satt till 20 miljarder kronor år 2020 men chansen finns att detta nås i förtid.

Konsumenterna mår bra och spenderar allt mer pengar på fritidsaktiviteter. Campingbesöken har nått rekordnivåer på fler europeiska marknader under fjolåret, och det finns en allt större vilja att spendera mer tid och pengar nära naturen. Dessutom är värderingen inte särskilt ansträngd.

Bolagets senaste rapport var något sämre än väntat på lönsamhetssidan men tillväxten var bra. Organiskt växte intäkterna med 6 procent och 10 procent totalt. Orderingången var 13 procent högre än samma kvartal året innan. Ledningen laddar för flera förvärv och förväntat är ett par sådana under kommande kvartal, så skriver systertidningen Börsveckan i en kommentar till rapporten.

Bas-val:

Konglomeratet Lifco samlar en spretig men lönsam skara bolag under samma tak. Konjunkturstabila intäkter motiverar en premievärdering jämte börsens andra förvärvsdrivna verksamheter. Bara i år har nio bolagsaffärer avslutades och ytterligare två tyska köpekontrakt har skrivits under efter senaste kvartalets utgång. Belåningsgraden ligger under koncernmålet, vilket möjliggör fler förvärv framöver. Lifco kan vara en bra bas i portföljen.

Investors noterade portfölj rymmer elva kvalitetsbolag. Därutöver ryms en rad välskötta onoterade bolag. Baserat på en marknadsvärdering av dessa handlas aktien med en god substansrabatt.

Kinnevik har en god finansiell ställning och spännande exponering mot digitala tillväxtmarknader. Dessutom har bolaget äntligen fått en ny vd. Basen utgörs av tre stora, noterade innehav som tillsammans står för lejonparten av börsvärdet. Det många onoterade tillgångar följer med på köpet.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Kinnevik B | Köp | 275,00 | - |

| Investor B | Köp | 414,40 | - |

| Lifco B | Köp | 301,60 | - |

| Bufab | Köp | 100,25 | - |

| Dometic Group | Köp | 72,80 | - |

| NIBE Industrier B | Köp | 83,80 | - |

| Husqvarna B | Köp | 81,60 | - |

| Vitec Software Group B | Köp | 83,00 | - |