Humörskiftet sedan månadsskiftet oktober/november har varit enormt. Då hade börsen fallit fyra månader i sträck och envist höga långräntor skapade oro på aktiemarknaden samtidigt som kavalkaden av kvartalsrapporter innehåll många varningar för svagare orderingång, avmattning i efterfrågan och fortsatta lagerneddragningar.

Efter det har snabbt fallande långräntor och avsaknaden av större negativa signaler från börsbolagen fått investerarna att bli mer positiva till aktier igen. Nu hägrar en mjuklandning i ekonomin som kan innebära lägre räntor parallellt med bra vinstnivåer hos företagen under 2024 och de stora investerarna satsar på fortsatt börsuppgång.

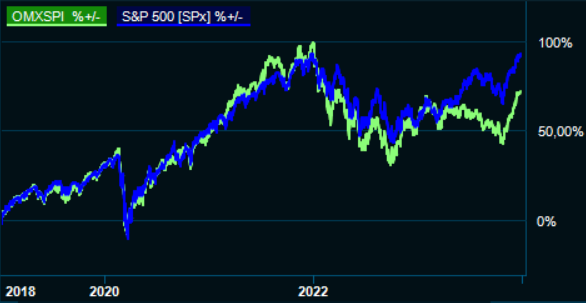

Optimismen har rent konkret tagit sig uttryck i två urstarka börsmånader där uppgången i november på 9 procent följdes av 8 procent i december i Stockholm. Därmed summerar vi ett 2023 med en indexuppgång på 15,5 procent (OMXSPI) vilket är klart över ett genomsnittligt år. Men så kom vi också från ett mörkt 2022 där börsen föll med 25 procent.

Till skillnad mot många andra börser, däribland S&P500 i USA, är Stockholm fortfarande en bit ifrån sitt rekord.

December blev också en vass månad för många av aktierna på vår månadslista. En gemensam nämnare är att bygg- och fastighetsrelaterade bolag har kommit in i värmen igen i takt med att räntorna faller och nykomlingen Prologis samt Skanska och Balco hör till de bästa aktierna i december.

Uppgångarna är dock bredare än så och vi konstaterar även att H&M fortsätter att lyfta precis som Volati, samt att Rejlers återhämtar sig. Oron för att lägre räntor ska slå mot bankerna intjäning verkar dessutom ha kommit av sig och Handelsbanken noterar ytterligare en stark månad.

En annan gemensam nämnare i december är att defensiva kort har haft det tuffare i det optimistiska börsklimatet. Essity, Loomis och Scandi Standard kan alla läggas i det facket och har en lite trögare avslutningsmånad på året.

Så gick det för aktiefavoriterna i december

Inför januari sker några förändringar på listan. I SCA har vi lockats av de stora skogstillgångarna och den växande affären inom förnybar energi men en stigande aktiekurs och lägre vinst har resulterat i en högre vinstmultipel och vi väljer att plocka ut aktien nu.

Ett annat bolag som får lämna är SCA:s gamla koncernkompis Essity. Det defensiva hygienbolaget får ge plats för grön energi i form av OX2.

Vi plockar också in e-handlaren Rugvista. Inriktningen på mattor, en bevisat fungerande affärsmodell och bra balansräkning sätter vi upp på pluskontot i det fallet.

In kommer även en amerikansk klassiker: Deere & Co. Bolagets gröna skogs- och jordbruksmaskiner blir alltmer automatiserade och elektrifierade och när lägre spannmålspriser nu har bidragit till en efterfrågesvacka har det öppnat ett intressant köptillfälle.

Placeras lista över köpvärda aktier ska inte ses som en sammansatt portfölj utan som inspiration och som förslag på aktier som skulle kunna ingå i en individuell portfölj. Ser vi spännande möjligheter i en aktie på kort- och medellång sikt kan de få plats på listan men som regel ger vi förslag på aktier som ska kunna ägas på lång sikt. Listan uppdateras en gång i månaden.

Placeraredaktionens mest köpvärda aktier i januari

Ellinor Beckett

Handelsbanken

Handelsbanken har stigit närmare 25 procent sedan den kom in på listan men är fortfarande lågt värderad. Jag hoppas på en trigger, såsom extrautdelning eller återköpsprogram, och medan jag väntar tar jag direktavkastningen på 5,5 procent.

OX2

OX2 utvecklar och säljer vind- och solkraftsparker. Aktien har varit under säljtryck efter att Altor sålt av alla sina aktier under året. Potentiell uppköpskandidat och ett lönsamt bolag som borde locka många när hållbarhetsaktierna kommer på tapeten igen. Kuriosa: aktien platsar på ”magic formula”-listan såväl som listan över aktier med, enligt analytikerna, mest uppsida.

Rejlers

Rejlers aktie har fått en del stryk när marknaden vänder konsulterna ryggen i sämre tider. Kanske lite väl mycket? En stor del av kunderna är energibolag och industrier i omställning, mindre än 5 procent återfinns inom fastigheter. Vd Viktor Svensson har lyckats höja debiteringsgraden, pressa kostnaderna samt växa organiskt och genom förvärv de senaste åren och flera ur familjen Rejler återfinns i ägarlistan.

.png)

Martin Blomgren

Björn Borg

Bra fart i den egna e-handeln och hos nätåterförsäljarna tillsammans med en högre bruttomarginal gladde i senaste rapporten. Med återhållsamma reor, stabilitet i underklädessegmentet och potential för mer tillväxt inom sportkläder tror vi att det finns mer att hämta i Björn Borg trots ett motigt klimat för många konsumentbolag.

Läs Placeras rapportkommentar här.

H&M

Klädjätten H&M har gått igenom en tuff period och nu är siktet inställt på en rörelsemarginal på 10 procent nästa år. Senaste rapporten var ett steg i rätt riktning men aktiemarknaden vågar inte tro att målet ska uppnås. Vi ser hyggliga odds för att man fortsätter överraska positivt och aktien får även stöd av kontinuerliga återköp och insynsköp.

Läs Placeras rapportkommentar här.

Securitas

Samgåendet med Stanley Security börjar sätta sig och rapporterna har visat både bra tillväxt, drivet av prishöjningar, och att marginalresan uppåt fortsätter i snabbare takt än vad analytikerna hade väntat sig.

I takt med att trovärdigheten för bolagets långsiktiga marginalmål ökar finns också goda chanser för att aktien värderas upp. En hög skuld har legat aktien i fatet men faller räntorna samtidigt som kassaflödet förbättras bör den oron skingras under 2024.

Pekka Kääntä

Loomis

Kontanthanteraren Loomis fortsätter att växa och bolaget är en pålitlig utdelare som värderas försiktigt. Marginalerna i senaste rapporten var en besvikelse men det berodde delvis på engångsposter. Vi satsar på att kursreaktionen på rapporten var överdrivet negativ och på att oron för kontanternas död i den globala ekonomin är överdriven.

Scandi Standard

Kycklingbolaget har varit en trist historia på börsen med många bakslag men i grunden finns en attraktiv produkt och får man bara ordning på förlusterna i Danmark så ser vi potential för en uppvärdering. Senaste rapporten var ytterligare ett steg i rätt riktning.

Karl Lans

Deere & Co

Deere & Co är världens främsta producent av jordbruks-, skogs- och anläggningsmaskiner. Det senaste kvartalet visade på en omsättningsminskning med 1 procent jämfört med samma period förra året som kan hänföras till minskad investeringsvilja hos lantbrukarna till följd av fallande priser på spannmål, vilket fick aktien på fall.

Deere handlas nu till ett p/e-tal för nästa år på 12,4 och under 2023 har aktien backat 7 procent. Nu yppar sig ett utmärkt tillfälle att plocka in ett av världens absolut främsta företag. Förutom att Deeres produkter är livsviktiga för matproduktionen väntas automatiseringen och elektrifieringen av jordbruksmaskiner innebära en ny guldålder för bolaget.

Detta paradigmskifte är ännu i sin linda. Jordbruket kommer att bli än mindre personalintensivt och än mer precist med positiva effekter som mindre utsläpp och minskad användning av växtgifter. Aktien är mycket intressant och bör finnas i varje långsiktigt inriktad aktiedepå.

McDonald´s

Snabbmatskedjan McDonald's senaste rapport var starkare än väntat. Försäljningen i jämförbara restauranger steg med 8,8 procent under kvartalet. Snabbmatsjätten McDonald's har lyckats skapa en stark gemenskap av franchisetagare som ständigt ger nya idéer och innovationer till moderbolaget. Det har bidragit till att hålla varumärket aktuellt och tillväxten god.

McDonald's utmärker sig med skalfördelar inom reklam och andra områden, vilket ger dem strukturella fördelar gentemot sina konkurrenter. Det är en aktie som passar i långsiktiga depåer.

Prologis

Prologis är världens största logistikfastighetsbolag. Varje år passerar varor motsvarande 2,8 procent av världens totala BNP Prologis logistiklokaler. Andelen i USA är 36 procent av BNP. Prologis är USA:s klart största logistikfastighetsägare. Totalt äger Prologis logistikfastigheter med en sammanlagd yta på 114 miljoner kvadratmeter i 19 länder. Största kunderna till Prologis är Amazon, Home Depot och Fedex. Prologis är också aktiva i Sverige.

Thermo Fisher

Thermo Fisher Scientifics senaste rapport var i linje med förväntan. Det som fick aktien på fall tidigare var att bolaget valt att sänka sin helårsprognos med hänvisning till den makroekonomiska miljön.

Detta till trots är Amerikanska Thermo Fisher Scientific en dominant inom områdena life sciences, diagnostik och laboratorieutrustning. Vi anser att aktien med fördel hör hemma i långsiktiga depåer och särskilt i de som vill ha exponering mot life sciences och diagnostik.

Ludvig Löngårdh

Balco

Balkongtillverkaren Balco Group har kommit ner ordentligt sedan toppen 2022. I princip all försäljning kommer från renovering vilket bör bidra till en viss stabilitet. Bostadsrättsföreningar, oftast äldre med generellt bättre ekonomi, är den största kundgruppen. Vi tror det kan vara köpläge för den som vågar ta lite risk och hålla aktien i ett par år.

Volati

Industrigruppen Volati har en bra avkastning på kapitalet och värderingen ser attraktiv ut. Vissa delar av koncernen har det motigt medan andra tuggar på bra. Trots att den senaste rapporten var under förväntningarna tror Placera det kan vara ett fint köpläge för den långsiktige investeraren.

Daniel McPhee

Rugvista

Med nästan 200 000 order under de tre första kvartalen 2023 har Rugvista bevisat sig som en framgångsrik e-handlare. Marknaden präglas av långa trender där produkterna inte blir utdaterade på hyllan samtidigt som den digitala matt-butiken har flera fördelar mot den fysiska.

Aktien värderas till p/e 15 på den förväntade vinsten för 2024. För ett bolag med en skalbar affärsmodell, organisk tillväxt och nettokassa är det attraktivt.

Läs gärna Placeras aktieanalys här.

Skanska

Byggsektorn är av naturliga skäl ratad, vilket även har satt avtryck i byggaktierna och Skanska tog en rejäl smäll på den senaste rapporten där nedskrivningar sänkte resultatet och orderingången var lägre än analytikernas förväntningar. Men aktien har hämtat sig och bolaget har med sin balansräkning bra möjligheter att rida ut stormen och visa på bättre resultat när byggandet tar fart igen.

Skanska har de senaste åren levererat rekordvinster, har stora och delvis dolda värden i balansräkningen och stora ambitioner kring byggandet av en fastighetsportfölj. Aktiemarknaden är skeptisk vilket visar sig i relativt låga multiplar och en direktavkastning på drygt 4 procent. Om vi på allvar börjar se räntetoppar och lägre materialpriser bör det vara positivt för aktiemarknadens syn på byggbolagen.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Handelsbanken A | Köp | 109,45 | - |

| OX2 | Köp | 54,85 | - |

| Rejlers B | Köp | 122,50 | - |

| Björn Borg | Köp | 44,60 | - |

| Hennes & Mauritz B | Köp | 176,62 | - |

| Securitas B | Köp | 98,58 | - |

| Loomis | Köp | 267,60 | - |

| Scandi Standard | Köp | 57,50 | - |

| Deere & Co. | Köp | 399,62 | - |

| McDonald's | Köp | 296,36 | - |

| Prologis | Köp | 134,49 | - |

| Thermo Fisher Scientific | Köp | 531,51 | - |

| Balco Group | Köp | 46,10 | - |

| Volati | Köp | 111,00 | - |

| RugVista Group | Köp | 70,00 | - |

| Skanska B | Köp | 182,35 | - |