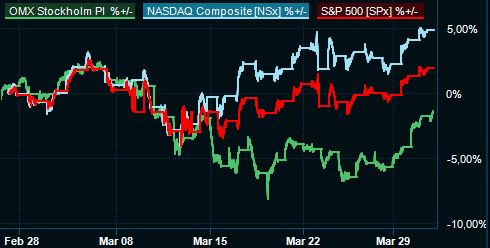

Med tanke på kollapserna i Silicon Valley Bank och Signature Bank i USA samt Credit Suisse i Europa får börsutvecklingen i mars betraktas som överraskande stark. I USA steg det breda S&P 500 med nästan 4 procent och många räntekänsliga aktier fick en skjuts av förväntningarna på försiktigare centralbanker, vilket avspeglas i teknikindexet Nasdaq som steg med närmare 7 procent i mars.

I Stockholm däremot blev månaden röd med en liten nedgång på styvt 1 procent, trots en stark slutspurt. Ett tungt vägande skäl till det är att storbankerna som hade inlett året med stora uppgångar tog tydliga kliv tillbaka. Den globala bankoron gjorde sitt och ovanpå det har utdelningarna avskilts i flera av bankerna vilket ytterligare har tagit ned kurserna.

Även fastighetsbolagen har jobbat i motvind på börsen i mars, medan industribolagen har fortsatt att trotsa oron för en lågkonjunktur.

Trots stökiga förutsättningar i mars klarade sig de flesta favoritaktierna på vår lista ganska bra. Att Microsofts bud på Activision Blizzard ska gå igenom ser allt mer troligt ut vilket har lyft den senare aktien. Ljusspecialisten Fagerhult som vi plockade in förra månaden efter en stark rapport har också stuckit ut positivt.

Detsamma gäller för IT-återförsäljaren Dustin som kom med en rapport förra veckan som fick den pressade aktien att fjädra upp. En stabilisering i efterfrågan och marginalerna, tillsammans med lägre lagernivåer, sänker risken för en nyemission och ökar hoppet om att botten är passerad.

Bland våra mer defensiva val har utvecklingen varit mer blandad. Mondelez och Bayer har klarat sig bra i mars, medan det har varit lite tuffare för Cloetta och även för SCA. I det senare fallet kan en del av nedgången dock tillskrivas den avskilda utdelningen.

Så gick det för aktiefavoriterna i mars

En nyckelfråga när vi nu går in i april är om bankkrisen redan är över och om myndigheternas snabba ingripanden har lyckats förhindra smittspridning. Om så är fallet så kommer marknadens fokus att återgå till att tolka inflationsstatistik och till den faktiska vinstutvecklingen hos bolagen.

Omkring den 20 april drar rapportperioden igång på allvar och då visar det sig om industribolagen fortsätter hålla ångan uppe, hur bankerna har hanterat turbulensen och hur försiktiga de pressade konsumenterna har varit under kvartalet.

Överlag är vi bekväma med bolagen vi har på vår aktielista och vi ser inget skäl att stuva om speciellt mycket inför april, men några mindre förändringar gör vi.

Efter att den brittiska konkurrensmyndigheten sagt att affären mellan Microsoft och Activision Blizzard inte kommer att ha någon betydande effekt på konkurrensen har Activisionaktien stigit. Nu ser vi inte längre ett lika bra förhållande mellan risk och avkastning och tackar för oss och tar hem vinsten.

Vi tar också förväl av Securitas som vi tog in i höstas i samband med att de gjorde sin stora nyemission. Efter en rivstart har aktien tappat lite fart och även om det finns mycket potential kvar om bolaget lyckas öka sina marginaler så väljer vi att checka ut tills vidare.

Istället checkar vi in fordonsjätten Traton, där Scania är den stora stjärnan i koncernen. Denna Volkswagenägda sammanslagning av olika fordonsvarumärken har inte övertygat hittills men uppsidan är lockande om de får ordning på samarbetet och värderingen är låg.

Placeras lista över köpvärda aktier ska inte ses som en sammansatt portfölj utan som inspiration och som förslag på aktier som skulle kunna ingå i en individuell portfölj. Ser vi spännande möjligheter i en aktie på kort- och medellång sikt kan de få plats på listan men som regel ger vi förslag på aktier som ska kunna ägas på lång sikt. Listan uppdateras en gång i månaden.

Placeraredaktionens mest köpvärda aktier i april

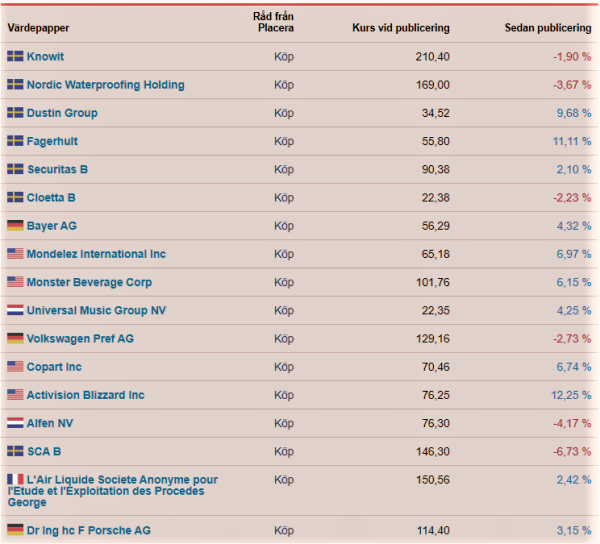

Knowit

Att äga ett konsultbolag i en annalkande lågkonjunktur kan tyckas kontraintuitivt, men IT-konsulten Knowit har en stor andel av sina kunder inom offentlig sektor och aktien har möjligen tagit lite väl mycket stryk på senare tid. Med fortsatt stora behov av digitala investeringar, en värdering långt under 10-årssnittet (P/E 14,7) och ett starkt varumärke som arbetsgivare är positivt, dessutom har aktien en hyfsad direktavkastning på 3,6 procent. Bland riskerna kan nämnas löneinflation som är svårt att föra över till en vikande marknad.

Nordic Waterproofing

Takbolaget Nordic Waterproofing var hållbarhetsfondernas älskling för ett par år sedan, men handlas idag till P/E 12. Ett tydligt hållbarhetscase och en potentiell uppköpskandidat är på pluskontot. På minussidan kan förstås nämnas byggkonjunkturen (även om 50 procent av verksamheten är renovering). En direktavkastning på 4 procent blir en liten kudde.

Dustin

Efterfrågan på IT-utrustning är pressad och det är även återförsäljaren Dustins aktie. En djup lågkonjunktur och en nyemission tillhör riskerna men allt fler frågetecken har rätats ut på sistone. Vd-frågan är löst, nya finansiella mål har presenterades och senaste rapporten visade på bättre kassaflöde och en stabilisering bland de mindre kunderna. Uppsidan i aktien lockar oss fortfarande.

Fagerhult

Stark rapport i ryggen som visar att kunderna efterfrågar bolagets belysningslösningar även i tuffare konjunkturklimat, tack vare ett ökat fokus på energieffektivisering. Vi räknar med marginalförbättringar även 2023 och trots att aktien har gått starkt ser vi potential då kommande EU-regler kring lysrör kan driva på efterfrågan under lång tid framöver.

Traton

Med Scania som ledstjärna i varumärkesportföljen bygger fordonskoncernen Traton upp en global storspelare inom lastbilar och bussar. Hittills har det gått trögt att få ihop de olika delarna till en stark enhet men vissa tecken på islossning finns. Med en låg värdering, starka orderböcker och en stigande vinst finns chans för en mer uppskattande aktiemarknad också.

Cloetta

Cloettas stora investeringsbeslut förra våren fick ett minst sagt tufft mottagande av placerarna. Jag satsar fortsatt på att börsreaktionen var lite överdriven. Cloetta behöll sin utdelning och det bör finnas potential kvar för uppgång i ett stabilt företag som har förutsättningar att klara en konjunkturnedgång hyggligt.

Bayer

Tysk kemi- och läkemedelsjätte med bred produktportfölj inom både hälsa och jordbruksprodukter. En växande och åldrande befolkning ger långsiktig medvind och aktien är lågt värderad.

Mondelez

Mondelez är en aktie som passar utmärkt i defensiva aktiedepåer. Mondelez har mycket starka lokala varumärken som Marabou, Oreo, O’boy, Stimorol, V6, Philadelphia, Milka, Toblerone och Côte d’Or.

Senaste rapporten var stark. Omsättningen kom in högre än väntat och bolaget valde att höja guidningen.

Monster Beverage

Amerikanska energidrycksjätten Monster Beverage har en fortsatt intressant tillväxtresa framför sig. Monster Beverage är världsledande inom energidrycker. Monsters energidrycker säljs globalt, men det är framför allt i USA och Kanada som bolaget är ledande. Företaget är dominerande på USA:s energidrycksmarknad. Marknadsandelen ligger på drygt 40 procent.

Universal Music Group

Världens största musikförlag Universal Music Group är noterat på Amsterdambörsen och gynnas av att allt fler streamar musik. Under de kommande åren väntas omsättningen stadigt öka med drygt 10 procent per år samtidigt som vinsten per aktie spås stiga med runt 15 procent årligen. Universal Music Group äger artister som Rolling Stones, Sting, Queen, Metallica, Taylor Swift, BTS, Drake och Justin Bieber. Aktien har kommit ner i värdering och långsiktiga ägare gör sannolikt rätt i att stiga på nu.

Volkswagen

VW-aktien handlas till låga p/e-tal. Koncernen står visserligen inför stora utmaningar, som ombyggnaden mot elektromobilitet, men på den här kursnivån är väldigt mycket inprisat och bolagets storlek är också dess styrka. Bolaget har många värdefulla tillgångar inte minst i form av Porsche och de andra lyxbilsmärkena Bentley, Lamborghini och Ducati som alla är relativt konjunkturokänsliga. Sedan i somras har koncernen också fått en ny bevisat skicklig VD i form av Porscheschefen Oliver Blume.

Copart

Det amerikanska bolaget Copart är en online-marknadsplats för trasiga fordon. På plattformen finns det över 750 000 köpare i mer än 190 olika länder och antalet fordon som säljs över marknadsplatsen uppgår till ungefär 3 miljoner per år. Coparts starka konkurrensfördelar kommer sannolikt skydda de höga marginalerna under en lång tid framöver. Köp aktien och lägg den i byrålådan.

Alfen

Nederländska Alfen har lång historik inom elektrifiering och tillverkar och säljer produkter inom smarta elnät, energilagring och laddstationer för elfordon. Alfen är idag marknadsledare i Nederländerna och har senaste åren haft en lyckad expansion i Europa. För helåret 2022 växte intäkterna med 75 procent samtidigt som vinsten ökade kraftigt. Aktien är ner nästan 40 procent sedan toppnivåerna och bolaget värderas nu till p/e 25 på den förväntade vinsten för innevarande år. Risken i aktien är hög men passar den investerare som vill äga en marknadsledare inom energiomställningen.

SCA

SCA är Europas största privata skogsägare. I senaste rapporten bommade SCA analytikernas förväntningar vilket straffade aktien. Det fortsatt starka kassaflödet finansierar samtidigt investeringarna för framtida vinsttillväxt och bolaget har en hög självförsörjandegrad inom energi och logistik. Aktien bör klara sig vid en turbulent börs och samtidigt följa med om vi får en fortsatt stark börs framöver.

Air Liquide

Franska Air Liquide är den näst största aktören på den globala industrigasmarknaden och den gröna omställningen i EU erbjuder nya intressanta tillväxtmöjlighet. Industrin inom Europa har ambitiösa mål att minska utsläppen med 55 procent 2030 och vara klimatneutrala senast 2050. Det skapar stora möjligheter för Air Liquide att hjälpa sina kunder att nå målen.

Det krävs massiva investeringar för att Europas bolag ska nå målen och dagens höga oljepris är en katalysator för energieffektivisering.

Porsche

Lyxbilstillverkaren Porsche (P911) kom till börsen när det var som allra mörkast i slutet på september. Värderingen är högre än premiumtillverkare som Audi, BMW, Mercedes och Volvo, men det är även lönsamheten. Och inte minst har tillväxten för antal sålda bilar de senaste tio åren utklassat övriga premiumtillverkare. Men värderingen är hälften av lyxbilstillverkaren Ferraris värdering, vilket vi tycker är väl stort. Och bör krympa till Porsches fördel.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Knowit | Köp | 206,40 | - |

| Nordic Waterproofing Holding | Köp | 162,80 | - |

| Dustin Group | Köp | 37,86 | - |

| Fagerhult Group | Köp | 62,00 | - |

| TRATON | Köp | 203,00 | - |

| Cloetta B | Köp | 21,88 | - |

| Bayer AG | Köp | 58,72 | - |

| Mondelez International A | Köp | 69,72 | - |

| Monster Beverage | Köp | 54,01 | - |

| Universal Music Group N.V. | Köp | 23,30 | - |

| Volkswagen Pref AG | Köp | 125,64 | - |

| Copart | Köp | 75,21 | - |

| Alfen NV | Köp | 73,12 | - |

| SCA B | Köp | 136,45 | - |

| Air Liquide | Köp | 154,20 | - |

| Dr. Ing. hcf. Porsche Vorzugsaktien | Köp | 118,00 | - |