.png)

Atkore var fram till 2010 en del av det irländska säkerhetssystemsföretaget Tyco. I slutet av 2010 såldes Atkore-divisionen till riskkapitalbolaget CD&R och under den nya ägarens ledning avyttrades de verksamheterna som led av mördande konkurrens. Samtidigt köpte Atkore upp nischade och mer kvalitativa bolag. 2016 sattes bolaget på börsen och sedan debuten har aktien levererat en avkastning på över 700 procent. Idag uppgår Atkores börsvärde till 5,2 miljarder dollar. VD är bolagets tidigare finanschef Bill Waltz.

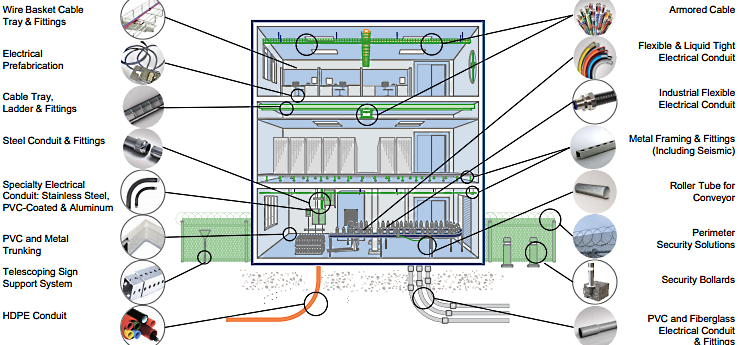

Atkore tillverkar elektriska produkter som används inom bland annat bygg- och renoveringssektorn. Utöver detta producerar företaget även säkerhets- och infrastrukturprodukter. För att vara mer konkret så delar bolaget in sin verksamhet i två olika områden.

Det största området, som står för runt 75 procent av försäljningen, är el-segmentet. Detta segment producerar en mängd olika produkter, exempelvis elektriska kraftsystem, ledningar, kablar och installationstillbehör. Resterande del av omsättningen kommer från säkerhet och infrastruktur. Här erbjuds produkter som metallramar och mekaniska rör. El-segmentet är det mest lönsamma och ungefär 90 procent av koncernens försäljning kommer från USA.

Bland Atkores största kunder finns olika typer av distributörer och detaljhandelskedjan Home Depot. De tio största kunderna står för runt 35 procent av försäljningen.

En del av Atkores strategi är att kontinuerligt förvärva bolag för att få ut synergier och utöka sin totala adresserbara marknad. Det finns en typ av arv kvar från den före detta VD:en John Williamson som gick i pension 2018. Atkores förvärvsstrategi påminner mycket om konglomeratet Danahers och en stor del av Danahers framgångsrecept har varit deras lyckade bolagsköp. John Williamson hade tidigare en lång karriär inom Danaher.

Sedan bolaget noterades har det fördubblat sin totala adresserbara marknad till 40 miljarder dollar. Förra året rodde bolaget i hamn sex förvärv. De flesta av Atkores bolag har produkter som antingen är 1:a eller 2:a på sin, oftast nischade oligopolliknande, marknad. Balansräkningen är i bra skick vilket möjliggör för bolaget att fortsätta förvärva.

Det finns en del trender som bör ge Atkore vind i ryggen. Nu när samhället håller på att digitaliseras och bli mer hållbart är bolagets produkter högaktuella. Arkores produkter används när det bland annat byggs datacenter och solenergianläggningar.

Placera uppfattar Atkores ledning som aktieägarvänlig då de bland annat använder mycket av sitt kassaflöde till att köpa tillbaka aktier. Sedan noteringen har antalet aktier minskat med cirka 35 procent.

I den negativa vågskålen kan det nämnas att finanschefen sålde aktier för 15 miljoner kronor förra månaden, vilket var ungefär 30 procent av hans totala innehav. Dessutom finns det ingen huvudägare av kött och blod. En av de största orosmolnen för bolaget är hur byggnationen i USA kommer se ut den närmsta perioden. Om marknaden skulle braka ihop ordentligt kommer Atkore få det svettigt.

Å andra sidan finns det politiska incitament som driver på investeringar inom Atkores marknader vilket bör ge ett visst skydd. I den senaste kvartalsrapporten justerade man upp sina förväntningar för helåret 2023 och nu tror bolaget att man kommer leverera en ensiffrig volymtillväxt istället för en minskning som de tidigare räknat med. Atkore höjde även sina förväntningar på vad marginalen kommer att uppgå till under räkenskapsåret.

| Arkore | 2023e | 2024e | 2025e |

| Oms | -6 | 3 | 3 |

| Ebit marg,% | 24 | 23 | 23 |

| Ev/ebit | 7 | 7 | 7 |

| P/e | 8 | 8 | 8 |

Baserat på innevarande års prognoser får investerare betala 8 årsvinster för aktien och ev/ebit-multipeln uppgår till 7. De fem analytiker som följer bolaget förväntar sig inte någon större tillväxt i varken marginaler eller omsättning de kommande åren.

Atkore skulle kunna ses som hackor och spadar till ett antal starka megatrender. Kortsiktigt finns det dock risker angående hur byggnationen i USA kommer se ut framåt och detta är förmodligen anledningen till den låga värderingen. För den som inte tror på ett mardrömsscenario kan det vara köpläge i aktien.

| Värdepapper | Råd från Placera | Kurs vid publicering | Sedan publicering |

|---|---|---|---|

| Atkore | Köp | 133,91 | - |

")