Med Autolivs rapport vid lunchtid på fredagen avklarad kan man i praktiken summera rapportperioden för de allra största bolagen på Stockholmsbörsen. Utöver Nibe och Sinch har nu alla rörelsedrivande bolag som ingår i finindexet OMXS30 släppt sina siffror och den stora bilden är att en knapp majoritet slår analytikernas vinstprognoser, medan det är mer blandat utfall när det kommer till försäljningen.

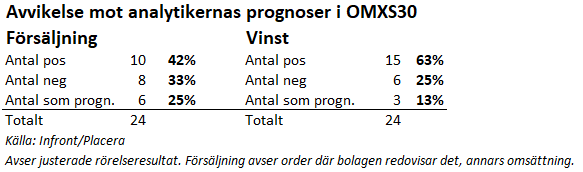

Totalt har 15 av de 24 bolagen, motsvarande 63 procent, kommit med en högre rörelsevinst än förväntat. Det är inte en siffra som sprudlar i historiska termer, men då ska man ta med sig att besvikelserna har varit ganska små medan de glada överraskningarna har slagit prognoserna med större marginal. I snitt är avvikelsen drygt 5 procent medan medianbolaget har överträffat vinstprognoserna med 3,5 procent.

Motsvarande för försäljningen är att bara 42 procent har slagit prognoserna medan 33 procent har missat. Här är snittavvikelsen bara 1 procent och medianbolaget har prickat försäljningsprognoserna.

I tabellen nedan har vi listat hur det har sett ut för respektive bolag, samt hur kursreaktionen har varit på rapportdagen.

| OMXS30-bolagen | Kursreaktion rapportdagen | Avvikelse försäljning | Avvikelse vinst |

| ABB | 6,0% | 3% | 4% |

| Alfa Laval | 7,8% | 11% | -6% |

| Autoliv* | 3,0% | 0% | 7% |

| Assa Abloy | -3,0% | -1% | 0% |

| Atlas Copco | 8,4% | 9% | 2% |

| AstraZeneca | 6,4% | 8% | 7% |

| Boliden | -0,1% | -4% | -11% |

| Electrolux* | 2,3% | 3% | 12% |

| Ericsson | 1,8% | -3% | 19% |

| Essity | 1,0% | 0% | 10% |

| Evolution | -5,3% | 0% | 0% |

| Getinge | 8,7% | 3% | 9% |

| Handelsbanken | -12,1% | -1% | -1% |

| Hexagon* | -2,0% | -3% | -3% |

| H&M | 15,2% | 0% | 53% |

| Nordea | 0,8% | 2% | 13% |

| Sandvik | -4,4% | 1% | -10% |

| SCA* | 0,5% | -4% | -3% |

| SEB | -0,9% | 5% | 11% |

| SKF * | 2,8% | -1% | 3% |

| Swedbank | 1,0% | 0% | 4% |

| Tele2 | 6,7% | 0% | 1% |

| Telia | -4,8% | -2% | 0% |

| Volvo | 2,0% | 1% | 7% |

| Genomsnitt: | 1,7% | 1,1% | 5,3% |

| Median: | 1,4% | 0,0% | 3,5% |

| Källa:Infront/Placera | |||

| Fotnot: Avser justerade rörelseresultat. Försäljning avser order där bolagen redovisar det, annars omsättning. | |||

| * Kursreaktion avläst fredag kl 12.30 | |||

Vad är det då för bolag och sektorer som har utmärkt sig i rapportfloden den här gången?

En av dem är storbankerna, med Handelsbanken som den mest iögonfallande pjäsen det här kvartalet. Resultaten och intäkterna har visserligen inte avvikit extremt mycket från förväntningarna i någon av bankerna, men det är slarvigt uttryckt fel intäktskällor som har varit starka.

Det viktiga räntenettot har nämligen avvikit negativt i tre av de fyra storbankerna, bara Nordea kom in högre än väntat, medan det mindre och inte lika stabila bidraget från transaktionsnettot har tagit analytikerna på sängen.

Kreditförlusterna har samtidigt varit försvinnande små trots det tuffa klimatet för många företag och privatpersoner och i Handelsbankens fall var det inte ens förluster det handlade om utan återvinningar av tidigare reserveringar och alltså en positiv post. Hur de olika posterna har stått sig mot förväntningarna i de fyra bankerna framgår av tabellen nedan.

| Avvikelse från prognos | ||||

| Räntenetto | Prov.netto | Trans.netto | Kreditförluster | |

| Nordea | 1% | -1% | 19% | -61% |

| SEB | -1% | 2% | 48% | -86% |

| SHB | -3% | -3% | 69% | >-100% |

| Swedbank | -2% | 5% | 17% | -73% |

| Källa: Infront | ||||

Sett till mottagandet på börsen är det också Handelsbanken som är i en egen klass med ett kursfall på hela 12 procent. En nedgång som får betraktas som ett uttag från nya vd:n Michael Greens förtroendekonto då han hade gått ut hårt med en kostnadseffektiv agenda, samtidigt som kostnaderna ökade och intäkterna minskade i kvartalet.

I den andra änden av börsreaktionerna finns dels H&M, som rapporterade för flera veckor sedan, dels Getinge som kom med en bra rapport. Men mer anmärkningsvärt med tanke på bolagsstorleken är Atlas Copcos drygt 8-procentiga lyft efter en rapport med stabilt resultat och en betydligt bättre orderingång än befarat.

Verkstadssektorn får annars beskrivas som lite spretig det här kvartalet med några mindre besvikelser men samtidigt inga stora varningsflaggor när det kommer till konjunkturbilden och efterfrågan. Snarare har det varit en parad av upprepade prognoser och utsikter, sockrat med en lite mer förhoppningsfull ton kring både Kina och produkter som ligger tidigt i konjunkturcykeln.

En negativ effekt från den tidiga påsken och tajmingmässiga svagheter har också lyfts fram i vissa fall, något som rimligen bör ge med- istället för motvind i nästa rapportperiod. Återstår att se om det beskrivs som en yttre omständighet även då eller om den detaljen råkar försvinna på vägen.

")